Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

O rápido crescimento da economia tem vindo a desencadear nas empresas a necessidade de inovarem para poderem competir e conquistar algum papel de destaque no mercado. Como o atingir desse objetivo não se afigura fácil, os Estados têm vindo a assumir um papel preponderante a este nível. Neste particular, desde a adesão de Portugal à atual União Europeia (ue), em janeiro de 1986, que o Estado português tem vindo a desenvolver e a oferecer diferentes sistemas de incentivos, que têm assumido diferentes formas, ainda que, maioritariamente, venham sendo concedidos sob a forma de subsídios ao investimento. Contudo, e não obstante a investigação disponível em torno desta problemática, que não é nova, abundar e abarcar já o estudo dos impactos destes subsídios a diferentes níveis, não só não compreende a análise do seu impacto na estrutura de capitais, como também os resultados até agora apresentados não são suficientemente conclusivos. Há estudos que apontam para impactos pouco significativos (Carvalho, 2014; Bergström, 2000), nulos (Vozárová et al., 2020; Harris e Robinson, 2004; Roper e Hewitt-Dundas, 2001), negativos (Nogueira, 2016) e positivos, ainda que com impactos a diferentes níveis (eg. ZIesemer, 2021; Xu et al., 2021; Ravšelj e Aristovnik, 2020; Bianchini et al., 2019; López-Bazo e Motellón, 2018; Barbosa e Silva, 2018; Peng e Liu, 2018; Carboni, 2017; Cin et al., 2017; Bronzini e Piselli, 2016; Dai e Cheng, 2015; Huergo et al., 2015; Cerqua e Pellegrini, 2014; Almus e Czarnitzki, 2012; Czarnitzki e Licht, 2006; Tongeren, 1998). Constata-se, assim, que a literatura disponível, apesar de muito significativa, não é, ainda, clara quanto à natureza e significância do impacto produzido, permitindo continuar a questionar se o usufruto destes apoios se traduz num verdadeiro retorno e com influência significativa nos resultados das entidades e na sua estrutura de capitais, este último ainda muito pouco estudado.

É, pois, neste âmbito que se justifica e desenvolve esta investigação, com o objetivo de averiguar se os subsídios ao investimento têm impacto na estrutura de capitais e nos resultados das empresas e, mais especificamente, perceber se o impacto identificado é positivo e significativo no médio prazo. Para conseguir dar resposta ao objetivo, foram formuladas seis hipóteses de investigação. As duas primeiras (hi1 e hi2) procuram responder ao objetivo central, testar o impacto dos subsídios nos resultados e na estrutura de capitais, respetivamente, e as restantes quatro (hi3, hi4, hi5 e hi6), completar as duas anteriores, ou seja, procuram, respetivamente, apurar se existem diferenças no impacto que os subsídios têm nos resultados das empresas e na estrutura de capitais por setores de atividade económica (hi3 e hi4) e, se existem diferenças nesses impactos, por dimensão das empresas (hi5 e hi6). Para lhe dar resposta, este estudo compreende esta introdução, a que se segue um capítulo de enquadramento teórico, para oferecer uma breve abordagem aos auxílios do Estado português, ainda que particularmente dirigida para os subsídios ao investimento e respetivo enquadramento no âmbito do normativo contabilístico aplicável, e uma sistematização dos principais resultados da revisão de literatura no âmbito dos impactos provocados pelos subsídios ao investimento. Prossegue com o capítulo da metodologia de investigação para, com base na justificação do objetivo do estudo, se enunciarem as hipóteses de investigação levantadas e explicar o processo de recolha e tratamento de dados. Na continuação, o capítulo alusivo à apresentação, análise e discussão dos resultados obtidos e onde, para além da caracterização da amostra, são apresentados os resultados da análise descritiva e dos testes estatísticos realizados, para dar resposta às hipóteses de investigação levantadas, e respetiva discussão. Termina com o capítulo alusivo à apresentação das conclusões a retirar do trabalho realizado, enunciação das limitações que marcaram o seu desenvolvimento e apresentação de linhas para o desenvolvimento de investigação futura.

Enquadramento teórico

No âmbito dos estímulos à economia e da necessidade de lhe dar resposta, surge em Portugal, país onde o tecido empresarial é maioritariamente constituído por pequenas e médias empresas (pme), em 2014, o Portugal 2020, que enquadra os apoios estruturais da ue até 2020. Teoricamente, é um acordo de parceria entre Portugal e a Comissão Europeia (ce), que reúne a atuação dos Fundos Europeus Estruturais e de Investimento (2019) e tem como principais prioridades o setor privado e o emprego. Complementarmente, surge o Programa de Desenvolvimento Regional (pdr 2020), para o mesmo período, direcionado para assegurar o crescimento sustentável do setor agroflorestal (Pina, 2018; Portal dos Incentivos, 2018).

Paralelamente, Portugal vem procurando acompanhar os esforços de harmonização contabilística para alcançar melhores níveis de comparabilidade da informação financeira divulgada pelas suas empresas (Mota, 2015; Almeida, 2010), tão necessários num ambiente cada vez mais globalizado e de crescente competitividade. A concretização deste objetivo desencadeou um conjunto de reformas que, no espaço da ue, chegariam com a obrigatoriedade do uso do referencial contabilístico internacional, as International Accounting Standard Board/International Financial Reporting Standard (ias/ifrs (Saraiva et al., 2015)). Em conformidade, Portugal desencadeia uma reforma do seu sistema contabilístico, que entrou em vigor em 2010, com a publicação de um novo Sistema de Normalização Contabilística (snc) que passa a contemplar um conjunto de Normas Contabilísticas e de Relato Financeiro (ncrf) de âmbito nacional, mas que têm por base as ias/ifrs (Pina, 2018; Barroca, 2011) e as próprias ias/ifrs. Com o snc, passam a coexistir diferentes normativos, as ncrf, a aplicar obrigatoriamente pelas empresas não cotadas, e as ias/ifrs, de uso obrigatório por empresas cotadas, originando-se, desde então, critérios de reconhecimento, mensuração e divulgação que passam a ser diferentes em função da dimensão da entidade (Pina, 2018). Ainda que a convergência de sistemas contabilísticos seja necessária para assegurar a comparabilidade internacional (Bohórquez Forero, 2015), a adoção das ias/ifrs representa uma maior complexidade e com custos mais significativos em empresas de menor dimensão, levando a ue a assumir a necessidade de oferecer um sistema que compreenda diferentes níveis normativos. A necessidade de fazer convergir critérios de reconhecimento e mensuração marca uma inflexão, não só ao nível do tratamento contabilístico, como também das instituições (Rico-Bonilla et al., 2020), ainda que esta última mais difícil de alcançar. Requer tempo para que, efetivamente, se possa traduzir em maior relevância no processo de tomada de decisão.

Assim, e neste âmbito, a contabilização dos subsídios e apoios das entidades públicas está regulamentada pelo normativo nacional, que em Portugal é a ncrf 22 e pelo internacional, a ias 20, para entidades não cotadas e cotadas, respetivamente. Neste particular, cabe destacar que o tratamento contabilístico preconizado pela ncrf 22, e ias 20 para o reconhecimento inicial dos subsídios ao investimento diverge. Enquanto a ias 20 exige que sejam classificados como um rendimento a reconhecer no passivo, a ncrf 22 prevê o seu reconhecimento no capital próprio (cp), opção que, ainda que concebida sob a perspetiva da sua utilidade, segue critérios diferentes (Dias, 2013) para assegurar maiores níveis de compromisso com as ias/ifrs por parte das empresas de maior dimensão (Barboda e Silva, 2018; Ferreira e Oliveira, 2015).

Ainda que os subsídios, com particular destaque para os subsídios ao investimento, tenham sido amplamente estudados, a literatura disponível não permite extrair conclusões categóricas quanto aos retornos esperados. Há resultados que apontam para impactos pouco significativos, como é o caso dos apresentados por Bergström (2000) que, na sequência de estudo desenvolvido na Suécia, concluiu que estes subsídios potenciam o crescimento e o valor acrescentado da empresa, mas apenas no primeiro ano, ou por Carvalho (2014), que, em investigação desenvolvida em Portugal, apresenta resultados que também sugerem impactos insignificantes. Por sua vez, os estudos desenvolvidos por Roper e Hewitt-Dundas (2001), na Irlanda, Harris e Robinson (2004), no Reino Unido, ou Vozárová et al. (2020), na Eslováquia, apontam para impactos nulos, correlação linear não estatisticamente significativa entre o desempenho e o volume de subsídios recebido ou, inclusive, impacto negativo, como sugere o estudo desenvolvido em Portugal por Nogueira (2016). Contrariamente, os estudos desenvolvidos por Cerqua e Pellegrini (2014), em Itália, por Huergo et al. (2015), em Espanha, ou por Peng e Liu (2018), na China, identificaram um impacto positivo destes subsídios no crescimento das empresas e na produtividade, ainda que, nalguns casos, este impacto seja maior em pme e mais ainda em unidades industriais. Complementarmente, ZIesemer (2021) concluiu que o investimento em investigação e desenvolvimento (i&d) com recurso a apoios públicos estimula o investimento em i&d privado, e que a exceção a estes resultados se deve ao tamanho da empresa e à interação das políticas públicas e da sua eficácia, tal como já haviam concluído Barbosa e Silva (2018) em investigação realizada em Portugal, e onde, comparativamente a empresas de menor dimensão, seriam as empresas do setor produtivo e com maiores recursos e maior nível de internacionalização as que aproveitam melhor estes apoios públicos. Na linha dos impactos positivos, estão também os resultados apresentados por López-Bazo e Motellón (2018), que, em estudo desenvolvido em Espanha, identificaram uma relação positiva entre os apoios recebidos na forma de subsídios e o volume das exportações, por Carboni (2017), que investigou o efeito dos diferentes apoios públicos sobre o investimento, com base num conjunto de dados combinados de sete países europeus, que concluiu que os subsídios têm efeitos adicionais sobre o investimento e sobre os gastos em i&d, em linha com os que já haviam sido apresentados por Czarnitzki e Licht (2006), e por Almus e Czarnitzki (2012), em estudos desenvolvidos na Alemanha, por Bronzini e Piselli (2016), em Itália, e por Cin et al. (2017), na Coreia, e onde se concluiu que os subsídios estimulam o investimento privado em i&d e impulsionam a produtividade do trabalho em pme industriais, e que acabariam por vir a ser confirmados mais recentemente por Bianchini et al. (2019), em estudo desenvolvido em Espanha, e por Xu et al. (2021), na China, ao concluírem que os subsídios governamentais direcionados para as atividades de i&d podem estimular este tipo de investimento, influenciando positivamente o desempenho da inovação, ainda que sem impacto significativo. Contudo, estes resultados são contrários aos apresentados por Dai e Cheng (2015), para os quais, ainda que pareça existir um efeito positivo dos programas de apoio ao investimento nas áreas de i&d, está ainda por confirmar. Também Ravšelj e Aristovnik (2020), em estudo desenvolvido na Eslovénia, concluíram que a política pública de i&d desempenha um papel muito importante no comportamento dos gastos com i&d empresarial, ainda que os subsídios resultem, de um modo geral, ineficazes, exceto quando combinados com benefícios fiscais e recebidos por empresas em crescimento. Estes resultados, ainda que muito idênticos quanto ao sinal produzido pelos impactos, maioritariamente positivos, estão ainda por confirmar ou não são, em muitos dos casos estudados, estatisticamente significativos, para além de que se apresentam contraditórios quanto ao setor de atividade e à dimensão da empresa, deixando não só em aberto o tipo de sinal esperado, positivo e negativo, como o setor e o tipo de empresa onde são identificados, grandes e pequenas. Estas conclusões permitem retomar as então apresentadas por Tongeren (1998), que, em estudo desenvolvido na Holanda no âmbito das empresas de grande dimensão, alertava para o facto de os resultados apresentados serem condicionados pela exclusão das pme das amostra, estando com isto a sugerir ser no seio da empresas de menor dimensão que se podem encontrar maiores restrições financeiras e, como consequência, esperar-se um maior impacto destes apoios públicos.

Metodologia de investigação

Objetivo do estudo e hipóteses de investigação

Recordamos que o estudo tem como objetivo averiguar se os subsídios ao investimento têm algum impacto positivo na estrutura de capitais e nos resultados das empresas. Uma das principais finalidades dos subsídios passa por estimular a inovação tecnológica nas empresas e promover as suas capacidades de produção, logo seria de esperar que uma empresa que usufrua deste tipo de apoio passe a obter a médio prazo algum retorno (ZIesemer, 2021; Bianchiniet al., 2019; Carboni, 2017; Almus e Czarnitzki, 2012; Czarnitzki e Lich, 2006). Segundo Carvalho (2014), para uma perspetiva relativamente abrangente, um qualquer tipo de retorno pode verificar-se pelo aumento das vendas e/ou pela diminuição dos custos de produção e pode ser calculado a partir de uma medida de avaliação, a margem bruta (mb). Com base no objetivo central definido para esta investigação e nos resultados das fontes empíricas consultadas, relativamente aos impactos identificados, nas suas diferentes perspetivas e que, nalguns casos, estão condicionados ao setor de atividade ou à dimensão da empresa (ZIesemer, 2021; Barbosa e Silva, 2018; Huergo et al., 2015; Tongeren, 1998), foram definidas as hipóteses de investigação (hi).

hi1: os subsídios têm um impacto positivo na mb das empresas

hi2: os subsídios têm um impacto positivo na estrutura de capitais das empresas.

hi3: existem diferenças no impacto dos subsídios na mb, por setor de atividade.

hi4: existem diferenças no impacto dos subsídios na estrutura de capitais, por setor de atividade.

hi5: existem diferenças no impacto dos subsídios na mb, por dimensão das empresas.

hi6: existem diferenças no impacto dos subsídios na estrutura de capitais, por dimensão das empresas

Relativamente à hi1, que tem como principal objetivo verificar se os subsídios ao investimento têm algum impacto positivo na mb das empresas em análise, ou seja, diz respeito ao impacto nos resultados, segundo Carvalho (2014), fornece a indicação direta de quanto a empresa está a ganhar como resultado imediato da sua atividade. O cenário mais previsível seria verificar-se um impacto positivo, uma vez que o objetivo das empresas quando investem é conseguir um bom resultado disso (López-Bazo e Motellón, 2018; Huergo et al., 2015; Cerqua e Pellegrini, 2014). Porém, nada pode ser dado como garantido, tal como demostram os estudos realizados por Nogueira (2016) e Carvalho (2014), cujos resultados apontam para impactos negativos ou insignificantes, respetivamente. Logo, o objetivo desta hipótese é chegar a resultados diferentes e conseguir provar o contrário, até porque uma das limitações apresentadas por Carvalho (2014) é preenchida neste estudo, que diz respeito ao período temporal em análise.

A hi2 tenta verificar se existe algum impacto positivo na estrutura de capitais das empresas a médio prazo, após o recebimento de um subsídio. Uma vez que a estrutura de capitais, segundo Franco (2017), consiste na forma como a empresa realiza a combinação entre o cp e o capital alheio (ca), o impacto positivo a verificar seria ter um aumento na percentagem do cp e uma diminuição na percentagem do ca. Tal facto significaria que a empresa teria passado a depender menos de ca e, portanto, teria diminuído as suas dívidas.

Por último, e relativamente às hi3, hi4, hi5 e hi6, cabe referir que foram formuladas para complementar as hi1 e hi2 e dar mais consistência ao presente estudo e, adicionalmente, poder corroborar alguns dos resultados apresentados na literatura (ZIesemer, 2021; Barbosa e Silva, 2018; Huergo et al., 2015; Tongeren, 1998). Assim, a hi3 e hi4 passam por tentar verificar se os impactos nos resultados e na estrutura de capitais das empresas apresentam algumas diferenças significativas por setores de atividade para as empresas em estudo, enquanto a hi5e hi6 passam por verificar a mesma questão que as duas anteriores, mas, neste caso, verificando a existência de possíveis diferenças significativas por dimensão das empresas da amostra. No caso destes cenários se verificarem ou pelo menos algum deles se verificar, tentar-se-á perceber que tipo de diferenças existem.

Recolha e tratamento dos dados

Uma vez delineadas as hipóteses de investigação, torna-se imprescindível extrair e analisar dados económico-financeiros de várias empresas. Para o efeito, foi utilizada a base de dados do Sistema de Análise de Balanços Ibéricos (Sabi), ferramenta de pesquisa de dados que disponibiliza diversos indicadores económico-financeiros das empresas ibéricas. Os dados que foram tidos em consideração, aquando da extração, foram os considerados imprescindíveis para dar resposta ao objetivo do estudo, sendo os mais relevantes: a rubrica “outras variações no capital próprio” (ovcp); cp; resultado líquido do período (rlp); volume de negócios (vn) e a subrubrica “subsídios”. Importa referir que foi definido um período temporal de oito anos, de 2010 a 2017.

Após extraídas as empresas, procedeu-se à depuração da base de dados para compactar a informação relevante e evitar resultados enviesados. Como não foi possível extrair a informação da subrubrica “subsídios” diretamente, para se poder prosseguir com a investigação, assumiu-se a rubrica das ovcp como contendo apenas subsídios, o que se torna numa limitação. Para contornar esta situação, foram tomadas medidas no sentido de tornar mais credível e fiável a base de dados, nomeadamente a eliminação dos valores negativos (devedores) da rubrica “ovcp”, para todo o período temporal, uma vez que os subsídios apenas assumem valores positivos (natureza credora). Complementarmente, foram também eliminados os dados que do ano de 2010 para 2011 não apresentaram aumento, na medida em que, quando de um ano para o outro se registar um aumento, é porque houve o recebimento de um subsídio. Assim, considera-se que o ano de recebimento do subsídio é o ano de 2011, o que irá permitir estudar o impacto dos subsídios para um período temporal de sete anos. Para dar maior consistência a este raciocínio, foram analisadas as rubricas de ativos intangíveis (ai) e ativos fixos tangíveis (aft) e conclui-se que também aumentaram.

Assim e para efeitos de construção da amostra, de uma extração inicial da base de dados Sabi de que resultaram 68.671 empresas não cotadas e 56 empresas cotadas, após a depuração, com base no raciocínio supraenunciado, resultou uma amostra final de 184 empresas.

Para responder ao objetivo do estudo, recorreu-se a uma análise descritiva exploratória, utilizando medidas de tendência central e de dispersão, medidas estatísticas como as frequências absolutas e relativas e o cálculo das taxas de crescimento anual. Foi ainda testada a correlação entre diferentes variáveis e a rubrica das ovcp na medida em que, segundo Rodrigues (2017), tal permite determinar a força ou intensidade de uma associação entre variáveis, o que ajuda a perceber se elas seguem o mesmo crescimento ou crescimentos opostos. Para calcular esta correlação, utilizou-se o coeficiente de correlação de Pearson, desde que não se violasse o pressuposto da normalidade e do tamanho da amostra (n≥30 observações).

Por último, para chegar à obtenção dos resultados, é utilizada uma análise inferencial. Para dar resposta às hi1e hi2, é utilizado o modelo de regressão linear, permitindo verificar se existe um impacto positivo ou negativo nos resultados e na estrutura de capitais e verificar se esse impacto é crescente e estatisticamente significativo. Contudo, para se poder verificar o impacto na mb, primeiramente é necessário calculá-la (relação entre a diferença das vendas com o custo das vendas).

Apesar de este indicador não abranger todos os aspetos que fazem parte dos resultados de uma empresa, como, por exemplo, os rlps, tem em consideração dois dos mais importantes e imediatos, que são as vendas e o custo das vendas, que são também os que mais interesse têm em termos de resultados para uma empresa no seu dia a dia. Calculada a mb para todas as empresas e para todo o período temporal, pode, finalmente, verificar-se a existência ou não de um impacto das ovcp na mb. Para verificar tal impacto, recorreu-se ao modelo de regressão linear simples. Antes de aplicar este método e para serem mais precisos os resultados, procedeu-se à normalização da variável “ovcp” recorrendo-se ao cálculo do Z-Score.

No que concerne à estrutura de capitais, segundo Franco (2017), é a forma como a empresa combina o cp e o ca. Neste âmbito, o cp corresponde aos fundos gerados internamente através da atividade e o ca representa as dívidas provenientes de fontes de financiamento externas. Para poder analisar este impacto, importa analisar a percentagem de cp e a percentagem de ca. Após calcular essas percentagens, aplica-se o modelo de regressão linear, onde oy assume a percentagem de cp e o as ovcp. Repete-se o procedimento para a percentagem de ca, ou seja, o assume a percentagem de ca e o as ovcp. Com este modelo, responde-se às hi1 e hi2.

Considerando que com as restantes hipóteses de investigação se pretende estudar se existem diferenças estatísticas, a forma de o fazer é através de testes estatísticos. Para a hi3, que pretende avaliar se existem diferenças nos impactos na mb por setor de atividade, dada a natureza das variáveis em análise, se estar perante amostras independentes e dado o facto de se ter verificado a violação da aplicação dos pressupostos do teste paramétrico, vai recorrer-se à aplicação de um teste não paramétrico, o teste de Kruskal-Wallis (Marôco, 2018). Para se decidir sobre a validação ou não da hipótese estatística, vai assumir-se um nível de significância de 5%. No caso de se verificarem diferenças estatisticamente significativas, importa verificar quais são, pelo que se recorre a gráficos de erro para visualizar as diferenças existentes. Foi seguido idêntico procedimento para as hi4, hi5 e hi6, e verificada a inevitabilidade de terem de ser utilizados os testes não paramétricos, nomeadamente o teste de Kruskal-Wallis.

Análise e discussão dos resultados

Caracterização da amostra

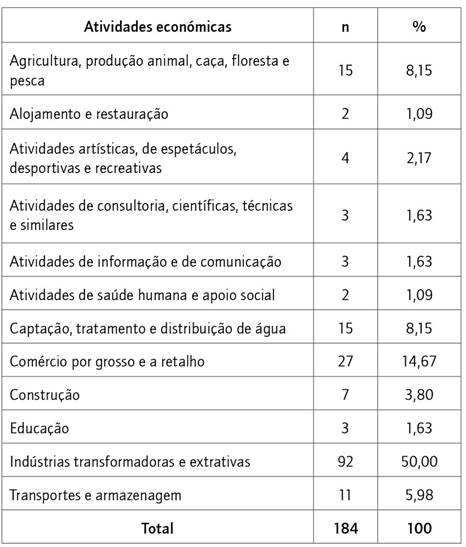

A amostra é constituída por empresas de diferentes atividades económicas, como se pode observar a partir da Tabela 1, em que surgem classificadas segundo a classificação de atividade económica (cae), ainda que maioritariamente por indústrias transformadoras e extrativas, com um total de 92 empresas, representando metade da amostra, por oposição aos setores de atividades de alojamento e restauração, e atividades de saúde humana e apoio social, como as de menor representatividade.

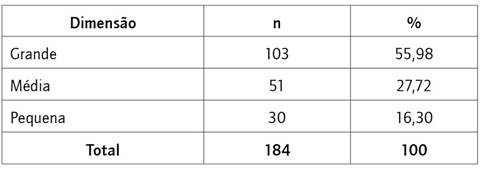

Observou-se também a tipologia empresarial, que se apresenta na Tabela 2, que se segue, para perceber qual a contribuição para a amostra em função da dimensão empresarial. Os resultados mostram que a maior contribuição para a amostra é dada pelas grandes empresas, com 103 empresas, representativas de 55,98%, mais de metade da amostra total, seguida das médias, com 51 empresas (27,72%), e, por último, as pequenas, com apenas 30 empresas (16,30%).

Na continuação, foram analisados os pesos relativos das rúbricas “ovcp”, “vn” e “ta”, por atividade económica e por ano, para tentar perceber quais os setores de atividade em que cada uma das rúbricas apresentadas tem maior peso e verificar se existem diferenças significativas entre esses pesos. A análise efetuada permitiu verificar que as rubricas “vn” e “ta” seguem o mesmo padrão ao longo do período em análise, sendo o setor de atividade com maior peso representado as indústrias transformadoras e extrativas. Relativamente à rubrica das ovcp, a atividade em que exerce maior peso são os transportes e armazenagem e mantém-se também ao longo dos anos. Importa referir que o setor das indústrias transformadoras e extrativas é o que tem maior peso na amostra, o que faz com que o peso do vn e ta apresentados estejam de acordo com o esperado. No entanto, isso não se verifica nos transportes e armazenagem, com um peso na amostra de aproximadamente 6%, o que pode ser explicado pelo facto de as duas empresas que o integram apresentarem valores muito elevados na rubrica das ovcp.

Análise descritiva das variáveis em estudo

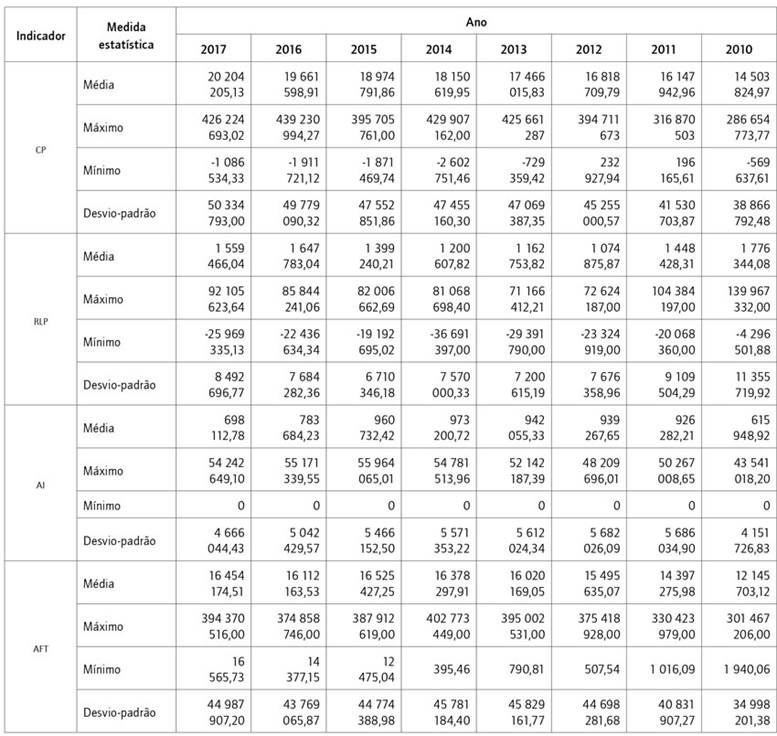

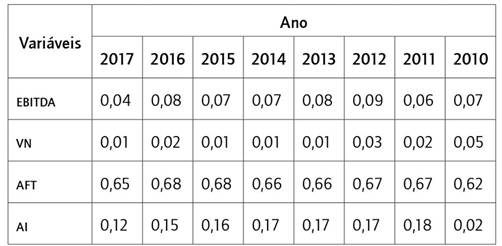

Recordamos que, para este estudo, foi assumido que a rubrica das ovcp respeita apenas a subsídios, para o que também houve necessidade de considerar, tal como oportunamente referido, que na transição de 2010 para 2011, quando esta variação for positiva, será assumida como um recebimento de um subsídio. Este pressuposto encontra justificação no comportamento das variáveis “ovcp”, “ai” e “aft”, observável na Tabela 3, uma vez que, quando há o reconhecimento de um subsídio ao investimento, a rubrica das ovcp sofre um aumento e, por contrapartida, as rubricas de ai e/ou aft também. Da mesma forma que em média a rubrica das ovcp aumenta de 2010 para 2011, também ambas as rubricas de ativo (ai e aft) aumentam no mesmo período. A respeito e para reforçar, importa, ainda, fazer alusão ao comportamento do cp e ao rlp que, tal como se pode verificar, em média, o cp vai aumentando ao longo de todos os anos, ao contrário do rlp que, durante os primeiros três anos, sofre uma diminuição, passando a aumentar gradualmente até 2016.

Tabela 3.Análise descritiva das variáveis ovcp, cp, rlp, ai e aft por ano

Fonte: elaboração própria.

Para reforçar esta análise, foi elaborada a Tabela 4, em que são apresentadas diferentes taxas de crescimento anual para as rubricas das ovcp, de ai e aft, e em que se pode observar que, de 2010 para 2011, há um crescimento médio percentual anual positivo muito elevado para a rubrica das ovcp. O mesmo se consegue constatar para as rubricas de ai e aft, o que reforça o raciocínio seguido e se justifique que o aumento das ovcp respeita a recebimento de subsídios. Verificando o crescimento anual das rubricas para os restantes anos em análise, constata-se que, apesar de se manter positivo até 2014, há uma diminuição gradual em todas elas. A diminuição desta rubrica nos anos após o recebimento dos subsídios pode ser explicada pelas amortizações/depreciações dos ai e aft.

Como complemento à justificação do pressuposto assumido, foi elabora a Tabela 5, em que estão expressos os coeficientes de correlação de Pearson entre a rubrica das ovcp e as variáveis apresentadas. Foi elaborada para todos os anos em análise e as variáveis consideradas foram o ebitda, o vn, o aft e o ai.

Tabela 5 Coeficiente de correlação de Pearson entre a rubrica “ovcp” e as outras rubricas

Fonte: elaboração própria.

Recordamos que, segundo Rodrigues (2017), ao medir a correlação entre duas variáveis, é possível determinar a força ou intensidade de uma associação entre elas, ou seja, o coeficiente de correlação entre duas variáveis diz-nos que tipo de relação existe entre elas. Se for positivo, as variáveis correlacionam-se positivamente, quando uma cresce, a outra também cresce; se o coeficiente de correlação for negativo, então as variáveis correlacionam-se inversamente, quando uma cresce, a outra decresce. A análise (Tabela 5) mostra que todas as variáveis apresentam um coeficiente positivo, embora, nalguns casos, não seja estatisticamente significativo, o que significa que, quando a rubrica das ovcp aumenta, as rubricas de ai e aft também aumentam, reforçando o pressuposto assumido para este estudo.

O mesmo se tentou verificar para as rubricas de vn e do ebitda, na medida em que, quando há o recebimento de um subsídio, é esperado haver algum impacto positivo nestas variáveis. Se a empresa recebeu um subsídio, é esperado que venha a produzir mais e, consequentemente, a faturar mais, pelo que o vn cresce. Por conseguinte, o ebitda, não obstante poder sofrer variações de outras rubricas, quando a rubrica das ovcp aumenta, é de esperar que esta também aumente. Os resultados obtidos apontam nesse sentido (Tabela 5), ainda que não mostrem ser estatisticamente significativos.

Validação das hipóteses de investigação

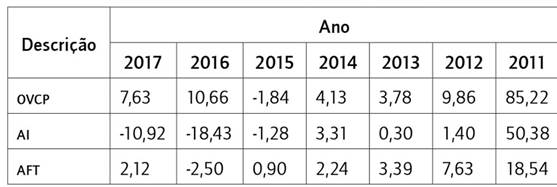

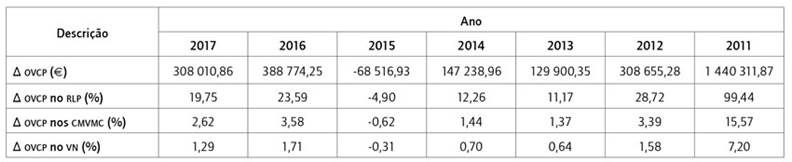

Segue-se uma pequena introdução para analisar os resultados de uma forma mais generalizada, para o que se elaborou a Tabela 6, com o intuito de perceber o peso que as ovcp exercem em algumas variáveis, nomeadamente no rlp, nos cmvmc e no vn.

Como anteriormente frisado, o ano de recebimento dos subsídios é 2011; logo, a análise dos diferentes pesos tem por base os anos após esse recebimento. Assim, em 2011, o peso que o aumento das ovcp tem no rlp é quase de 100%, acabando por diminuir à medida que diminuem as ovcp. No que diz respeito ao peso nos cmvmc e no vn, acontece o mesmo que no rlp, mas, no caso destes, os valores são muito mais reduzidos, sendo no vn onde os valores são mais baixos.

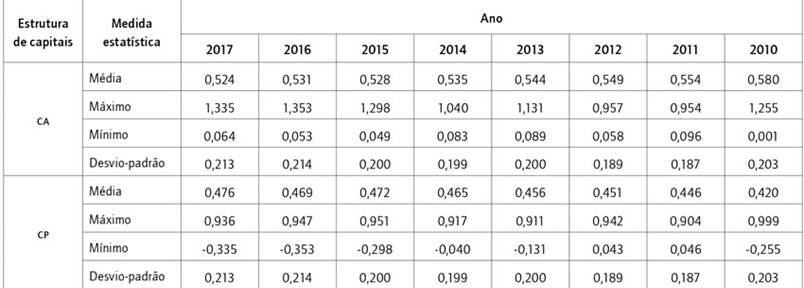

Depois desta análise, pesos relacionados com os resultados das empresas, e antes de avançar para a análise aos resultados a partir da primeira hipótese de investigação, importa fazer uma breve alusão à análise feita à estrutura de capitais. Para tal, foi elaborada a Tabela 7, com o objetivo de averiguar, em primeira instância, se as empresas da amostra são financiadas maioritariamente por capitais alheios ou por cps, ou seja, verificar se as empresas dependem mais de financiamentos externos.

Os resultados mostram (Tabela 7) que a estrutura de capitais das empresas que constituem a amostra é maioritariamente composta de ca, ou seja, estão mais dependentes de financiamentos externos. Esta conclusão permite dar mais ênfase ao objetivo do estudo, pois, se se conseguir verificar que realmente os subsídios têm um impacto positivo na estrutura de capitais, isto significa que há uma tendência de diminuição na percentagem de cas, o que na teoria se traduz numa redução dos financiamentos externos. Este é, de facto, o objetivo que todas as empresas pretendem alcançar pois isso acarreta melhorias e consequentemente favorece o seu crescimento.

Depois de verificar o peso que as ovcp tinham em algumas variáveis e de resumida a estrutura de capitais das empresas em estudo, importa agora dar resposta às hipóteses de investigação.

Para poder responder às hi1 e hi2, utilizou-se o modelo de regressão linear simples, para cada ano em análise e para cada uma das hipóteses a testar. Pôde verificar-se que as ovcp são a variável independente, pois é o impacto que elas provocam nas outras variáveis que se pretende estudar. Sendo a mb, a %cp e a %ca as variáveis dependentes, procedeu-se ao cálculo deste modelo e, através dos resultados obtidos, foi elaborada a Tabela 8, que a seguir se apresenta, e onde estão expressos os valores dos coeficientes associados às variáveis dependentes para cada ano.

Observando a Tabela 8, no que concerne à mb, verifica-se que o coeficiente é positivo para todos os anos em análise, aumentando o valor até ao ano de 2015 e diminuindo nos dois últimos anos. Tal facto significa que o acréscimo de uma unidade monetária nas ovcp faz aumentar a mb no valor do coeficiente apresentado para cada ano. Outra conclusão que se pode retirar desta análise é que o impacto das ovcp na mb das empresas da amostra é positivo para todos os anos apresentados e que melhora nos anos após o reconhecimento do subsídio. Contudo, importa referenciar que esse impacto, apesar de positivo, não é muito significativo, pois, ao aumentar uma unidade monetária das ovcp, por exemplo, para o ano de 2015, o valor da mb apenas aumenta 0,064 unidades. Estes resultados parecem confirmar os já apresentados por Bergström (2000), que já havia concluído que estes subsídios potenciam o crescimento da empresa, mas apenas no primeiro ano, ou por Roper e Hewitt-Dundas (2001), Harris e Robinson (2004) ou Vozárová et al. (2020), que também concluíram pela existência de uma correlação linear não estatisticamente significativa. Ainda que também coincidentes com os apresentados por Cerqua e Pellegrini (2014), Huergo et al. (2015) ou Peng e Liu (2018), que também identificaram um impacto positivo no crescimento das empresas e na produtividade, tende a ser maior em pme. Recordamos, a propósito, que estamos em presença de uma amostra que é maioritariamente formada por grandes empresas (55,98% da amostra), pelo que os nossos resultados podem estar influenciados por isso. Neste particular, confirma-se a conclusão obtida por Barbosa e Silva (2018), que constataram que as empresas com maiores recursos e com maior nível de internacionalização aproveitam melhor estes apoios públicos.

Assim, e com base nos resultados obtidos (Tabela 8), a hi1 é validada. O cenário mais previsível, uma vez que o objetivo das empresas quando investem é conseguir um bom resultado disso. No entanto, nada poderia ser dado como garantido, tal como demostram os estudos realizados por Nogueira (2016) e Carvalho (2014), que obtiveram impactos negativos ou insignificantes. Na verdade, os resultados obtidos indicam que o reconhecimento/recebimento de um subsídio tem um impacto positivo na mb das empresas nos anos após o seu reconhecimento, apesar de se mostrar pouco significativo. Esta conclusão permite afirmar que o recebimento de subsídios ao investimento a médio prazo tem respostas positivas nos resultados das empresas, traduzidos pelo aumento do volume de negócios e pela diminuição dos custos de produção, pois é isso que a mb nos diz. Se o seu valor for positivo, significa que as empresas conseguiram aumentar as vendas por contrapartida da redução dos seus gastos de produção.

Analisando a parte da estrutura de capitais (hi2), se os subsídios têm um impacto positivo na estrutura de capitais das empresas, e começando pela %cp, também se verifica que o coeficiente obtido é positivo para todos os anos. Não obstante, importa salientar que o ano em que o coeficiente é maior é o ano de 2010, com um coeficiente de 0,0494. Na transição de 2010 para 2011, que é o ano de reconhecimento do subsídio, este coeficiente desce para 0,0411, mas, a partir de 2012, ele volta a aumentar até ao ano de 2014. Estes resultados permitem concluir que um acréscimo de uma unidade monetária das ovcp a %cp também aumenta em todos os anos em função dos coeficientes apresentados, o que significa que o impacto das ovcp é positivo apesar de pouco significativo. Relativamente à %ca, verifica-se que o coeficiente apresentado é negativo para todo o período temporal. Em primeira instância, tal facto significa que o aumento de uma unidade monetária das ovcp faz com que a %ca diminua no valor do coeficiente obtido para cada ano. Todavia, é fulcral salientar o facto de os coeficientes obtidos para a %ca serem inversamente proporcionais aos coeficientes obtidos para a %cp. Isto indica que os resultados obtidos estão corretos, pois as percentagens de ca e cp completam a estrutura de capitais, logo se uma aumenta a outra diminui e vice-versa. Assim, e no que respeita à estrutura de capitais (hi2), os resultados apresentados indicam que o recebimento de subsídios ao investimento tem impactos positivos na estrutura de capitais das empresas nos anos pós recebimento, no entanto não aparentam ser muito significativos. Este resultado permite concluir que, no médio prazo, o recebimento de subsídios tem efeitos positivos na estrutura de capitais, efeitos que se traduzem pelo aumento da percentagem de cp e pela diminuição da percentagem de ca ao longo dos anos. Em termos teóricos, esta conclusão indica que as empresas passam a depender mais de cps e menos de ca; logo, a depender menos de financiamentos externos e a construir alguma forma de se autofinanciarem, conclusão que é muito satisfatória para uma empresa prosperar. Confirma-se a hi2, que estes resultados não são passíveis de confrontação porque o estudo deste impacto em concreto é, ainda, uma lacuna na literatura.

Para se poder verificar se existem diferenças significativas no impacto dos subsídios na mb por setor de atividade (hi3), recorreu-se à aplicação de teste de Kruskal-Wallis, e os resultados obtidos permitem afirmar que existem diferenças estatisticamente significativas no impacto das ovcp na mb das empresas por setores de atividade. Foi possível validar a hi3 na medida em que se conseguiu comprovar que existe pelo menos um setor que apresenta uma diferença significativa no impacto. Fomos procurar saber onde existem essas diferenças e verificou-se que o setor de atividade onde existem diferenças significativas, no impacto que as ovcp têm na mb das empresas, é no alojamento e restauração, e isto verifica-se para todos os anos em análise. Importa fazer referência ao facto de esta atividade económica ser uma das que tem menos peso na amostra. Recordamos, a propósito, que os resultados apresentados por Trenado e Ubierna (2015), no âmbito do seu estudo sobre o impacto dos subsídios ao investimento, concluíram pela existência de impacto em diferentes indicadores económicos, ainda que maior em pme e mais ainda em unidades industriais que em unidades de serviços. Ainda que se ponha em evidência o setor de atividade, os nossos resultados são contrários, seja porque concluímos que o impacto é maior em empresas de maior dimensão, seja porque é maior no setor dos serviços. Procurámos estabelecer relação com o peso do setor na amostra e constatámos que o alojamento e restauração têm o mesmo peso que as atividades de saúde humana e apoio social, mas para estas o resultado não se verifica. Não parece ser a representativa a justificar a diferença de resultados.

Na continuação e para dar resposta à hi4, se existem diferenças no impacto dos subsídios na estrutura de capitais, por setor de atividade, aplicou-se também o teste de Kruskal-Wallis para o mesmo nível de significância de 5%. Neste âmbito, para testar se existem diferenças significativas no impacto que as ovcp têm na estrutura de capitais, foi necessária a realização de dois testes, um para verificar as diferenças na %ca e outro, na %cp. Os resultados permitem afirmar que existem diferenças estatisticamente significativas por setor de atividade, tanto para a %ca como para a %cp, comprovando-se, assim, a hi4.

Para responder à hi5, se existem diferenças no impacto dos subsídios na mb, por dimensão das empresas, recorreu-se também à aplicação do teste de Kruskal-Wallis, para um nível de significância de 5%. Os resultados permitiram obter um p-value inferior ao assumido, logo validar hi5 e afirmar que existem diferenças estatisticamente significativas por dimensão das empresas no impacto na mb.

Para dar resposta à última hipótese formulada, a hi6, se existem diferenças no impacto dos subsídios na estrutura de capitais, por dimensão das empresas, recorreu-se à realização de dois testes não paramétricos, um para a %ca e outro para a %cp. O teste realizado ao impacto na %ca por dimensão indica que o nível de significância obtido é inferior ao assumido, pelo que existem diferenças estatisticamente significativas no impacto que os subsídios têm na %ca por dimensão. Relativamente à %cp, o resultado obtido permite afirmar que também existem diferenças estatisticamente significativas no impacto que os subsídios têm na %cp por dimensão das empresas. Ou seja, ambos permitiram concluir que existem diferenças estatisticamente significativas para se poder ratificar que hi6 foi confirmada, isto é, que existem diferenças significativas no impacto dos subsídios na estrutura de capitais por dimensão e que esta dimensão se refere às grandes empresas, que respondem por mais de metade da amostra. Também a este respeito, convém recordar que a literatura, ainda que não faça referência ao estudo destes impactos na estrutura de capitais, mas antes noutros indicadores, há trabalhos que o fizerem atendendo ao setor de atividade e à dimensão das empresas, e os resultados são pouco conclusivos ou até mesmo contraditórios. Ainda que Barbosa e Silva (2018) tenham concluído, em investigação realizada numa amostra de empresas portuguesas do setor produtivo em Portugal, que as empresas com maiores recursos e com maior nível de internacionalização aproveitam melhor estes apoios públicos, comparativamente a empresas de menor dimensão, Cerqua e Pellegrini (2014), em Itália, ou Huergo et al. (2015), em Espanha, concluíram o seu contrário, ou seja, que o impacto é maior nas pme. Por sua vez, Tongeren (1998), no âmbito da sua investigação, alerta para o impacto destes subsídios no contexto das pme, sinalizando ser no seio destas empresas que se podem encontrar maiores restrições financeiras e, como consequência, esperar-se um maior impacto dos subsídios ao investimento. Neste sentido, o cenário mais previsível seria o identificado, ou seja, verificar um impacto positivo destes subsídios na estrutura de capitais.

Conclusões, limitações e linhas de investigação futuras

Recordamos que esta investigação foi desenvolvida com o objetivo de averiguar se os subsídios ao investimento têm impacto na estrutura de capitais e nos resultados das empresas e, mais especificamente, perceber se o impacto identificado é positivo e significativo no médio prazo.

A análise foi feita para um período de oito anos, com base num conjunto de 184 empresas portuguesas, de diferentes dimensões, ainda que maioritariamente constituída por grandes empresas (55,98%), a operar em diferentes setores de atividades, ainda que 50% se enquadrem na classificação económica de indústrias transformadoras e extrativas.

A revisão de literatura permitiu concluir que, globalmente, os resultados apresentados são muito idênticos quanto à natureza do sinal produzido pelos impactos, porque maioritariamente positivo (eg. López-Bazo e Motellón, 2018; Carboni, 2017) ainda que, nalguns, esteja ainda por confirmar (eg. Ravšelj e Aristovnik, 2020; Dai e Cheng, 2015), seja não estatisticamente significativo (eg. Xu et al., 2021; Bianchini et al., 2019; Cinet al., 2017; Bronzini e Piselli, 2016) ou contraditório quanto ao setor de atividade e à dimensão da empresa onde tais impactos se identificaram (ZIesemer, 2021; Peng e Liu, 2018; Barbosa e Silva, 2018; Nogueira, 2016; Huergo et al., 2015; Cerqua e Pellegrini, 2014; Tongeren, 1998).

Em conformidade, os resultados obtidos estão em linha com uma certa tendência identificada na literatura, na medida em que nos permitiram comprovar a existência de efeitos positivos no impacto produzido pelos subsídios ao investimento, tanto ao nível dos resultados como ao da estrutura de capitais nas empresas portuguesas, ainda que não se apresentem muito significativos (eg. ZIesemer, 2021; Xu et al., 2021; Ravšelj e Aristovnik, 2020; Bianchini et al., 2019; López-Bazo e Motellón, 2018; Barbosa e Silva, 2018; Peng e Liu, 2018; Carboni, 2017; Cin et al., 2017; Bronzini e Piselli, 2016; Dai e Cheng, 2015; Huergo et al., 2015; Cerqua e Pellegrini, 2014; Almus e Czarnitzki, 2012; Czarnitzki e Licht, 2006; Tongeren, 1998), porém contrários aos também já apresentados e que sugerem a existência de impactos insignificantes, nulos ou negativos, respetivamente (Carvalho, 2014; Bergström, 2000; Vozárová et al., 2020; Harris e Robinson, 2004; Roper e Hewitt-Dundas, 2001; Nogueira, 2016). Neste sentido, os resultados agora obtidos permitiram validar as seis hipóteses de investigação formuladas para responder ao objetivo proposto. Mais concretamente, permitiram confirmar que:

os subsídios provocam um impacto positivo na mb (hi1), na medida em que o acréscimo de uma unidade monetária nas ovcp faz aumentar a mb no valor do coeficiente apresentado para cada ano. Contudo, esse impacto, apesar de positivo, não é muito significativo. Estes resultados são contrários aos obtidos por Nogueira (2016), que concluiu pela existência de um impacto negativo, mas permitem confirmar os anteriormente apresentados por Bergström (2000), Roper e Hewitt-Dundas (2001), Harris e Robinson (2004), Carvalho (2014) ou Vozárová et al. (2020), que também concluíram pela existência de uma correlação linear, ainda que não estatisticamente significativa, e, em certa medida, os defendidos por Cerqua e Pellegrini (2014), Huergo et al. (2015) ou Peng e Liu (2018), que também identificaram um impacto positivo, ainda que este tende a ser maior em pme. Recordamos, a propósito, que estamos em presença de uma amostra que é maioritariamente formada por grandes empresas, pelo que os nossos resultados podem estar influenciados por isso, ainda que em linha com a conclusão obtida por Zlesemer (2021) ou Barbosa e Silva (2018), que afirmam serem as empresas com maiores recursos as que têm maior potencial para aproveitarem melhor estes apoios públicos;

os subsídios têm um impacto positivo na estrutura de capitais das empresas (hi2), traduzido num aumento da %cp em contrapartida da diminuição da %ca, ou seja, que um acréscimo de uma unidade monetária das ovcp a %cp também aumenta, o que significa que o impacto das ovcp é positivo, apesar de pouco significativo. Os resultados oferecidos pela literatura não nos permitem estabelecer uma relação direta com esta conclusão;

existem diferenças estatisticamente significativas no impacto dos subsídios na mb das empresas por setores de atividade (hi3), e que esta diferença se verifica em todos os anos em análise no setor de alojamento e restauração. Para efeitos de alcance deste resultado, importa realçar que esta atividade económica é das que tem menor peso na amostra, ainda que equivalente ao das atividades de saúde humana e apoio social , para quem se verificou resultado contrário, pelo que a representatividade das empresas na amostra não pode ser utilizada para o justificar. Por sua vez, este resultado contrasta com os apresentados por Huergo et al. (2016), que apontavam para a existência de um impacto maior em unidades industriais;

existem diferenças no impacto dos subsídios na estrutura de capitais por setor de atividade (hi4). O impacto que as ovcp têm na estrutura de capitais apresenta diferenças estatisticamente significativas por setor de atividade, ou seja, tanto para a %ca como para a %cp;

existem diferenças no impacto dos subsídios na estrutura de capitais por setor de atividade (hi5) e que estas são estatisticamente significativas;

existem diferenças no impacto dos subsídios na estrutura de capitais por dimensão das empresas e que estas diferenças são significativas e respeitam às grandes empresas, que respondem por metade da amostra. Reforçamos, a propósito, que a literatura não faz referência a estudos dirigidos para a identificação específica dos impactos dos subsídios na estrutura de capitais, pelo que não é possível contrastar esta conclusão. Porém e no que respeita à dimensão, recordamos, mais uma vez, as conclusões de Zlesemer (2021) ou de Barbosa e Silva (2018), por defenderem ser no seio das empresas com maiores recursos e com maior nível de internacionalização que pode ser retirado um maior aproveitamento destes apoios públicos, como as também apresentadas por Cerqua e Pellegrini (2014), Huergo et al. (2015), Tongeren (1998), por defenderem o seu contrário, ou seja, que este impacto será tendencialmente maior em pme.

Estas conclusões, ainda que de forma não muito contundente, reforçam uma tendência que começa a ser identificada na literatura relativamente ao sentido do sinal esperado pelos impactos produzidos pelos subsídios ao investimento. Devem, porém, ser interpretadas no âmbito das limitações que marcaram o desenvolvimento da investigação. A este respeito, importa destacar que não foi possível extrair diretamente da base de dados Sabi a informação da sub-rubrica “subsídios”, pelo que se assumiu que a rubrica das ovcp respeita unicamente a subsídios recebidos. Este pressuposto, ainda que validado, na medida em que nos foi possível comprovar a sua veracidade, é uma limitação do estudo, a que se soma o facto de, no que respeita à dimensão das empresas, a amostra utilizada não incluir microentidades. Considerando uma certa tendência que vem sendo identificada na literatura relativamente ao tipo de empresas onde estes impactos vêm sendo identificados, e mais concretamente a sugestão de que este pode ser maior em empresas de menor dimensão. Estas limitações abrem, no entanto, pista para o desenvolvimento de novos trabalhos. Assim, como linha de investigação futura, sugere-se a análise dos impactos em empresas de diferentes dimensões, incluindo as microempresas, para se poderem comparar os resultados entre as diferentes dimensões e reforçar, ou não, a sugestão de que este impacto será tão maior quanto menor a dimensão das empresas.