Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La entidad federativa de Tamaulipas forma parte de la República mexicana, se divide en 43 municipios, y cuenta con una extensión territorial de 4.09 % de la superficie continental del país, lo que equivale a 80 172 km2 aproximadamente (Instituto Nacional de Estadística y Geografía [INEGI], 2019). Es importante mencionar que del total de la población económicamente activa (50.4 %), el 65.50 % son hombres y el 34.5 % son mujeres (INEGI, 2015). Según la página electrónica oficial del estado, se tienen por sectores estratégicos: el automotriz y autopartes (45,000 empleos y 80 empresas), el eléctrico-electrónico (53,000 empleos y 93 empresas), químico y petroquímico (8,400 empleos y 42 empresas), logística inversa (6,500 empleos y 11 empresas), médico (15,275 empleos y 13 empresas), entre otros (Secretaría de Desarrollo Económico [SDE], 2018).

Tamaulipas cuenta con las fortalezas comparativas necesarias que permiten a las empresas nacionales y foráneas obtener ventajas competitivas sostenibles, por medio del aprovechamiento de las características distintivas de la entidad (Álvarez, 2011; Vera, 2015). Por ejemplo, dentro de la logística estatal resaltan los 17 cruces internacionales, 14 puentes vehiculares, 2 puentes ferroviarios, 11 líneas navieras, conexión con 115 puertos del mundo, más de 30 servicios portuarios, el aeropuerto internacional de carga más importante en México y Latinoamérica, 39 % del total del comercio entre México y EEUU, 75 % del comercio entre México y Texas, más de 10,000 cruces de camiones comerciales diarios, 5 ejes carreteros, 5 aeropuertos internacionales, más de 13 mil kilómetros de carreteras y caminos, y 968 kilómetros de líneas ferroviarias (SDE, 2018).

Con base en la relevancia que tiene el entorno económico en general y la economía a nivel regional, se planteó como objetivo analizar la evolución del empleo en el estado de Tamaulipas, México. Por ello, se propone una aproximación a la dinámica regional del empleo en la entidad tamaulipeca durante el periodo 2004 a 2014, mediante la aplicación del CL y el análisis shift-share, bajo tres escenarios de estudio (i.e. 2004 a 2009, 2009 a 2014, y 2004 a 2014). Consecuentemente, la investigación inicia con una revisión de la literatura, luego, se detalla el método aplicado. Posteriormente, se exponen los resultados obtenidos, y por último, se resumen las conclusiones más relevantes, limitaciones y futuras líneas de investigación.

Revisión de la literatura

Actualmente, el empleo ha sufrido un cambio radical, esto sucede como resultado del desarrollo económico, por el hecho de que son los empleados los que propician una economía del conocimiento y un desarrollo innovador del empleo, es por eso que se ha convertido en un tema de interés dentro del ámbito académico, profesional y desde la perspectiva de las organizaciones (Abdurakhmanov y Zokirova, 2019).

El buen funcionamiento del mercado laboral es una condición previa importante para el desarrollo integral de la nación tanto a nivel estatal como regional. Este es un sistema complejo integrado por un extenso número de entidades comerciales e intermediarias, que conlleva una serie de tendencias a nivel micro, como son la diversidad de los procesos socioeconómicos que se producen, la complejidad de tareas, la gran cantidad de información y los constantes vínculos entre los participantes; asimismo, las tendencias a nivel macro como la globalización, tecnología y cambios demográficos. Dentro de las principales consecuencias que implica se encuentran los cambios en el empleo, los salarios y la productividad laboral, por lo que se considera uno de los principales problemas económicos actuales (Bernal, Valenzuela y Lara, 2016; Nasimov, 2016; Savinova, Zhegalova, Semernina y Kozlova, 2020).

En el entorno del empleo uno de los problemas más difíciles de controlar es la desigualdad en el desarrollo regional asociada con la capacidad de las diferentes regiones para generar un crecimiento económico. La diferencia radica en la implementación de la modernización y el desarrollo del sistema de empleos en los sectores económicos tradicionales e innovadores. Es decir, la innovación y la aparición de sectores nuevos supone la generación de un cambio estructural, sin embargo, no se puede dar, específicamente en países en desarrollo, como consecuencia de la falta de difusión de innovaciones, así como de la escasa capacidad de los sectores dinámicos para incrementar su participación en el empleo total (Arango, Castellani y Obando, 2019; Berdegué et al, 2019; Herrero, 2018; Vázquez, 2018).

En este sentido, en el mercado laboral actual, la región y el sector representan una oportunidad para adaptarse a los cambios globales, de ahí la importancia de investigar diversos indicadores, como lo es el empleo, aun así, existen sectores que pueden generar un desarrollo económico sin importar su ubicación. También interviene la implementación de ciertas políticas regionales que propicien empleos flexibles y diferenciados, lo que impacta positivamente la economía regional, en cuanto al incremento en los niveles de ingreso. A pesar de ello, no se recomienda confiarse en dichas políticas debido a los costos que implican (Gerritse y Rodríguez-Pose, 2018; Lampiris, Karelakis y Loizou, 2018; Loizou, Karelakis, Galanopoulos y Mattas, 2019; Simonova, Mirzabalaeva y Sankova, 2019).

Respecto a lo anterior, se sugiere que debe existir una interacción entre las regiones y una proximidad geográfica, para lograr una dinámica regional. No obstante, puede existir interacción entre las mismas, aunque estén alejadas (Valdez, 2018). En este aspecto, Mungaray y Cabrera (2003) detectan que la especialización en algunos sectores es consecuencia de contar con un mercado laboral amplio, así como contar con una proximidad geográfica en el presente con EEUU. Por tanto, la especialización conlleva un componente espacial, resultado de las externalidades locales.

Actualmente, México se ha ocupado de incrementar la capacidad instalada y los empleos sin promover la creación de sectores competitivos, ello significa el aumento de una economía informal que se traduce en crimen organizado, bajo desarrollo social, desánimo generalizado en la población económicamente activa y un bajo crecimiento del producto interno bruto (PIB). Contrario a lo que se esperaba con el Tratado de Libre Comercio de América del Norte (TLCAN) (crecimiento y competitividad), hasta el momento no se ha logrado obtener un desarrollo económico sobresaliente en los sectores industriales, solo se ha logrado un incremento en empleos. Este impedimento se ha dado debido a la falta de conocimiento y tecnología en el país.

No obstante, el sector industrial representa un soporte al desarrollo económico, convirtiéndose en un impulsor del crecimiento del empleo (Hinners, Nelson y Buchert, 2018; INEGI, 2020; Martínez, Rivas y Vera, 2019).

Por este motivo, se debe considerar establecer políticas de innovación que identifiquen los sectores claves a promover, a través del establecimiento de políticas personalizadas que garanticen una implementación efectiva que evite desperdicio de recursos y duplicidad de esfuerzos (Quatraro, 2014). Tamaulipas muestra un desarrollo económico en algunos sectores, como el resultado del crecimiento PIB estatal. Este resultado se da debido a su capacidad exportadora y a sus políticas industriales concebidas para este fin, convierte al estado en una de las zonas económicas exportadoras más importantes de Latinoamérica y del mundo. Sin embargo, existe una baja capacidad de arrastre con respecto al resto de la economía mexicana, y una desvinculación productiva respecto a otras regiones y sectores del país, aunado a una diferencia entre sus indicadores de empleo y la desocupación por su cercanía a EEUU, así mismo, la economía mexicana se vuelve sensible a los cambios en el ciclo económico de dicho país (Gobierno del Estado de Tamaulipas, 2017).

Es importante destacar que Tamaulipas es la entidad con mayor crecimiento en la zona fronteriza de México, ubicándose en tercer lugar en la generación de empleo. En el periodo de enero a mayo de 2019 se han generado 9,887 plazas, de las cuales el 82 % son permanentes y solamente el 18 % son eventuales (SDE, 2019). Durante el periodo de octubre a diciembre de 2019, la población de 15 años y la más disponible para producir bienes y servicios en Tamaulipas fue de 1,720 mil, cuando un año antes había sido de 1,698 mil. Dicho aumento es consecuencia tanto del crecimiento demográfico como de las expectativas que tiene la población de contribuir o no en la actividad económica. Al considerar a la población ocupada con relación al sector económico en el que labora, 118 mil personas (7.1 % del total) trabajan en el sector primario, 491 mil (29.5 %) en el secundario o industrial y 1,025 mil (61.5 %) están en el terciario o de los servicios. El restante 1.9 % no especificó su actividad económica. Los montos correspondientes que se presentaron en el periodo de octubre a diciembre de 2018 fueron de 117, 504 y 981 mil personas, en el mismo orden (INEGI, 2019).

Asimismo, de acuerdo con el Indicador Trimestral de la Actividad Económica Estatal (ITAEE) del Instituto Nacional de Estadística y Geografía (INEGI), Tamaulipas fue uno de los 10 estados en generar crecimiento económico durante el último trimestre del 2019, ubicándose en la posición número 7. De igual forma, a pesar del panorama económico desafiante que existe a nivel nacional, Tamaulipas logró generar una variación del 0.6 %, que lo colocó como el estado número 1 de la frontera norte con la economía más dinámica. Esta variación es resultado del desempeño de su sector secundario, registrándose un crecimiento de 4.4 % y ubicándolo así en el segundo lugar nacional. Dicho sector corresponde a las actividades económicas de la industria manufacturera, la explotación de hidrocarburos y la minería. Efectivamente, el estado muestra un crecimiento del 1.3 % en comparación con el año anterior, y se ubica en el cuarto lugar a nivel nacional (SDE, 2020).

De esta manera, México ha encontrado una vocación en las actividades industriales y ha logrado tener un lugar en la cadena productiva a nivel internacional. En consecuencia, se ha realizado un análisis de cuál es su ventaja competitiva y cuáles son las habilidades que se requieren para maximizar los recursos con los que se cuenta. De igual forma, Tamaulipas contó en 2013 con inversiones extranjeras por un valor de 735 millones de dólares, la mayor parte proviene de EEUU. Esta se enfoca dentro de la industria manufacturera, específicamente en la maquila de exportación. Los sectores que atrajeron más inversión extranjera fueron el eléctrico-electrónico, el automotriz y del plástico (Agendas Innovación, 2015; Chávez et al., 2016).

Específicamente, en la región norte de Tamaulipas existe una economía basada en la industria maquiladora de exportación (IME). Desde los 80 se presenta un debate extenso sobre los efectos de la IME en el crecimiento económico y en el desarrollo de los territorios donde se establecen. En este sentido, existe una posición optimista que considera que las maquiladoras son un modelo productivo que ha contribuido a transformar una parte de México, al generar empleos cuya remuneración ha aumentado a medida que las empresas han evolucionado tecnológicamente (Carrillo y Gomis, 2011; Carrillo y Lara, 2004).

Por el contrario, la posición pesimista insiste en que el empleo de la industria maquiladora es de muy baja calidad y que los trabajadores están sometidos a intensas jornadas de trabajo, además, que las derramas económicas en el territorio no son las esperadas por los gobiernos y población en general (Quintero, 2013). Finalmente, Carrillo y Hualde (1996) estudiaron la evolución de las maquiladoras, y al respecto concluyeron que esas empresas mejoran en productividad y coordinación de actividades con el tiempo. Por ello, se descubre la existencia de una cuarta generación de maquila, la cual aún está viva y ha sufrido transformaciones acordes con las necesidades de la cadena de valor.

De manera que, resulta de interés investigar el cambio del empleo tanto a nivel estatal como regional en Tamaulipas, para poder implementar convenios entre el estado, los empleadores e instituciones. Esto generará derrama económica, y para las empresas tendría como resultado poder administrar los costos de la organización y el mantenimiento de empleos, así como del personal en una economía en crisis (Cascio, 2019).

Método

El CL permite determinar la alta concentración de la fuerza laboral de una actividad económica en particular (i.e. CL>1) o establecer lo contrario (i.e. CL<1), al contrastar la estructura porcentual del personal ocupado a nivel regional y nacional del sector analizado, en otras palabras, entre mayor sea el resultado obtenido en dicho coeficiente, de manera recíproca, cabría esperar la existencia de una elevada concentración de dicha actividad económica (1) (Rubalcaba et al., 2013).

El CL fue complementado con un análisis shift-share tradicional (Danko y Hanink, 2017). Dicho método presume que las variaciones de empleabilidad de las economías locales son un reflejo de la estructura economía del país, es decir, la perspectiva nacional sirve de punto de partida al momento de realizar observaciones (Vera, 2015).

El cambio del personal ocupado se mide con base a tres componentes: National Share (NS), Industrial Mix (IM) y Regional Share (RS) (Flores, Álvarez y García-Fernández, 2016; Gibson et al., 2003). El crecimiento o declive de la fuerza laboral es la derivación de la sumatoria de los citados tres componentes (2).

De acuerdo con lo anterior, el análisis shift-share facilita la comparación entre diferentes regiones o periodos, al medir el comportamiento de la actividad económica a partir de la fuerza laboral (Niyimbanira; 2018). Como se ilustra en la Figura 1, el periodo abarcado es de 2004 a 2014, bajo la perspectiva de tres marcos temporales: 2004 a 2009, 2009 a 2014, y 2004 a 2014.

Fuente: elaboración propia a partir de INEGI (2004; 2009; 2014) y de Vera (2015).

Figura 1 Implementación del análisis shift-share

El NS es la fracción de la variación en la cantidad de personal ocupado de una actividad económica específica, como derivación del crecimiento (declive) de la economía nacional (Vera, 2015) (3).

La IM es la fracción de la variación en la cantidad de personal ocupado de una actividad económica específica, como consecuencia del crecimiento (declive) de la industria economía del país (Akib et al., 2019). Si el resultado obtenido es positivo, significa que la industria analizada atrae una mayor cantidad de empleos que el NS y, por el contrario, una IM negativa representa justamente lo opuesto (4).

El RS o competitividad local es la fracción de variación en la cantidad de personal ocupado de una actividad económica regional, a raíz del crecimiento (declive) de la propia economía local la (Gibson et al., 2003) (5).

El escenario teórico idóneo sería aquel donde la RS>IM>NS, en otras palabras, cuando los resultados de los tres componentes del análisis shift-share son positivos, representan un buen panorama de desarrollo para la industria analizada (Niyimbanira, 2018; Vera, 2015). Mediante la implementación del plano cartesiano es posible graficar los diversos escenarios para facilitar la interpretación de estos (ver Figura 2).

Fuente: elaboración propia a partir de Gibson et al. (2003).

Figura 2 Análisis shift-share: interpretación del plano cartesiano

Tanto el CL como el análisis shift-share son técnicas descriptivas, en las que el año o periodo abarcado influye irremediablemente en los resultados finales que podrían obtenerse. Por ello, se utilizó tres escenarios de estudio (i.e. 2004 a 2009, 2009 a 2014, y 2004 a 2014) para minimizar las citadas restricciones a partir del contraste de dichos escenarios.

Resultados

Primer periodo de estudio: 2004 a 2009

La Tabla 1 sitúa los resultados más relevantes obtenidos en relación con la actividad económica del estado de Tamaulipas para el periodo de estudio 2004 a 2009. El cálculo del CL demuestra que en Tamaulipas tiene lugar una aglomeración de empresas de las actividades analizadas (CL=1). En general, se observa un incremento en el empleo (96,218 puestos), lo que se ve ejemplificado en la industria manufacturera con un aumento de 50,598 empleos. Al aplicar el análisis shift-share, el panorama descrito a nivel nacional se ve reflejado en un comportamiento aceptable del empleo en la región. El incremento fue tan significativo que al componente nacional se le atribuye un aumento de 140,677 puestos de trabajo. Comparativamente, el sector de servicios de esparcimientos culturales y deportivos y otros servicios recreativos fueron los que menos crecieron por el NS, solo se le pudieron agregar 580 empleos.

Tabla 1 Análisis shift-share de la actividad económica del estado de Tamaulipas (2004 a 2009)

| Actividad económica | CL promedio | Incremento (decremento) en el personal ocupado | NS | IM | RS |

|---|---|---|---|---|---|

| Agricultura, ganadería, aprovechamiento forestal, pesca y caza | 1.16 | 208 | 1,795 | - 2,423 | 836 |

| Minería | 1.26 | -1 567 | 1,575 | -516 | -2,626 |

| Electricidad, agua y suministro de gas por ductos al consumidor final | 1.15 | 2,059 | 1,966 | -1,432 | 1,525 |

| Construcción | 1.32 | 6,365 | 6,749 | -4,485 | 4,101 |

| Industrias manufactureras | 1.43 | 22,323 | 50,598 | -27,254 | -1 021 |

| Comercio | 0.85 | 18,983 | 37,360 | -1,746 | -16,631 |

| Transporte, correos y almacenamiento | 1.09 | 3,057 | 5,810 | -2 624 | -129 |

| Información en medios masivos | 0.84 | 2,568 | 1,602 | -262 | 1,228 |

| Servicios financieros y de seguros | 0.19 | 1,155 | 461 | 972 | -278 |

| Servicios inmobiliarios y de alquiler de bienes muebles e intangibles | 0.92 | 1,139 | 1,453 | 429 | -743 |

| Servicios profesionales, científicos y técnicos | 0.64 | 5,214 | 2,192 | -282 | 3,304 |

| Dirección de corporativos y empresas | 1.33 | -4,950 | 1,185 | -3,623 | -2,512 |

| Servicios de apoyo a los negocios y manejo de desechos y servicios de remediación | 0.62 | 10,122 | 4,398 | 8,030 | -2,306 |

| Servicios educativos | 0.81 | 2,723 | 3,562 | -265 | -574 |

| Servicios de salud y asistencia social | 0.8 | 7,075 | 2,320 | 3,941 | 814 |

| Servicios de esparcimiento culturales y deportivos y otros servicios recreativos | 0.51 | 1,286 | 580 | 320 | 386 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | 0.83 | 9,300 | 9,142 | 7,365 | -7,207 |

| Otros servicios excepto actividades del Gobierno | 1 | 9,158 | 7,930 | 1,614 | -386 |

| Totales | 0.93 | 96,218 | 140,677 | -22,239 | -22,220 |

Fuente: elaboración propia a partir de INEGI (2004; 2009) y Vera (2015).

Para el primer periodo, al componente relacionado con el comportamiento sectorial de la economía nacional (IM) se le atribuye una disminución de 22,239, lo que significa que hay actividades económicas en el estado que tienen una recesión a pesar de la tasa positiva nacional en el empleo. Esto se ve ejemplificado en la industria manufacturera (-27,254 empleos). Finalmente, el componente competitivo local (RS) mostró un decremento de -22,220 empleos. No obstante, el sector de construcción mostró un incremento de 4,101 empleos, atribuidos a la competitividad de la región de estudio.

En la Figura 3 se muestra la ubicación de las actividades económicas tamaulipecas con base en la tendencia tanto regional como nacional, acorde a su representatividad (CL<0.93) y al análisis shift-share desarrollado (2004 a 2009). Se puede observar que una tendencia nacional alta puede ser asociada con una tendencia regional elevada. Los sectores que tienen la mayor cantidad de empleos (grandes burbujas) tienden a mostrar poca o nula tendencia regional.

Fuente: elaboración propia a partir de Gibson et al. (2003) e INEGI (2004, 2009). Nota: el tamaño de las burbujas fue basado en la cantidad de personal ocupado total (INEGI, 2009).

Figura 3 Análisis shift-share de la actividad económica de Tamaulipas (2004 a 2009)

Los sectores que generaron la mayor cantidad de empleos fueron la industria manufacturera y el comercio con 22,323 y 18,983, respectivamente. Caso contrario fue el sector de la agricultura, la ganadería, del aprovechamiento forestal, de la pesca y la caza, debido a que fue el único sector que se ubicó dentro del cuadrante 2 challenge, lo que muestra que el incremento en el empleo en la región se da de forma más rápida en comparación a la situación que se presenta a nivel nacional, ello se comprueba al mostrar que la tendencia regional (836) pudo superar a la tendencia nacional (NS, 1 795+ IM, -2 423 = -628).

La dirección de corporativos y empresas es el único sector que se ubicó en el cuadrante 3 limitation, puesto que su decremento de personal ocupado (-4,950) fue derivado de una pérdida de la competitividad local (RS, -2,512), lo anterior aunado a un escaso aprovechamiento de la tendencia nacional positiva (NS, 1,185) y a una diversificación industrial negativa (IM, -3,623). La mayoría de los sectores se ubicaron dentro del cuadrante 4 prospect en el plano cartesiano, puesto que el crecimiento del sector regional es más lento que el crecimiento global del empleo en todo el país. Esto se podría interpretar como que el incremento de personal ocupado en Tamaulipas se dio en mayor medida como consecuencia del empleo nacional (NS) y no tanto por la competitividad local (RS).

Segundo periodo de estudio: 2009 a 2014

Por otra parte, en la Tabla 2 se presenta el resumen de los resultados obtenidos sobre la actividad económica del estado de Tamaulipas para el periodo de estudio 2009 a 2014. El promedio de CL obtenido prueba que en la región analizada no existe una aglomeración de empresas de las actividades analizadas (CL<1). En primer lugar, se obtuvo una disminución en los empleos de 22,950 puestos, lo que se ve reflejado en la industria de la construcción con un decremento de 15,638 empleos. El análisis shift-share atribuye al componente nacional un aumento de 49,729 empleos que, aunque no supera el primer período, es significativo. Esto se ve expresado en la industria manufacturera con un incremento de 3,729 empleos.

Tabla 2 Análisis shift-share de la actividad económica del estado de Tamaulipas (2009 a 2014)

| Actividad económica | CL promedio | Incremento (decremento) en el personal ocupado | NS | IM | RS |

|---|---|---|---|---|---|

| Agricultura, ganadería, aprovechamiento forestal, pesca y caza | 1.16 | -1,586 | 561 | -197 | -1,950 |

| Minería | 0.52 | -5,029 | 365 | 491 | -5,885 |

| Electricidad, agua y suministro de gas por ductos al consumidor final | 1.09 | -4,265 | 747 | -1,391 | -3,621 |

| Construcción | 1.26 | -15,638 | 2,513 | -9,137 | -9,014 |

| Industrias manufactureras | 1.49 | -756 | 16,995 | 3,729 | -21,480 |

| Comercio | 0.86 | -3,886 | 12,730 | -5,440 | -11,176 |

| Transporte, correos y almacenamiento | 1.4 | 12,455 | 1,987 | 83 | 10,385 |

| Información en medios masivos | 0.77 | -3,927 | 673 | -861 | -3,739 |

| Servicios financieros y de seguros | 0.21 | 198 | 224 | -235 | 209 |

| Servicios inmobiliarios y de alquiler de bienes muebles e intangibles | 0.88 | -625 | 524 | 12 | -1,162 |

| Servicios profesionales, científicos y técnicos | 0.67 | -3,104 | 1,044 | -142 | -4,006 |

| Dirección de corporativos y empresas | 0.01 | -15 | 1 | 8 | -24 |

| Servicios de apoyo a los negocios y manejo de desechos y servicios de remediación | 0.59 | 1,691 | 2,071 | 5,222 | -5,601 |

| Servicios educativos | 0.9 | 5,100 | 1,280 | 2,276 | 1,544 |

| Servicios de salud y asistencia social | 0.87 | 125 | 1,218 | -353 | -740 |

| Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | 0.54 | 8 | 270 | 387 | -649 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | 0.78 | -2,422 | 3,453 | 2,005 | -7,880 |

| Otros servicios excepto actividades del Gobierno | 1.04 | -1,274 | 3,074 | -1,266 | -3,083 |

| Totales | 0.83 | -22,950 | 49,729 | -4,808 | -67,871 |

Fuente: elaboración propia a partir de INEGI (2009; 2014) y Vera (2015).

Para el segundo periodo, al componente IM se le atribuye un decremento de 4,808 empleos. Lo anterior, se evidencia en la industria de la construcción (-9,137 empleos). No obstante, a pesar del decremento que existió en la mayoría de los sectores, la actividad relacionada con los servicios de apoyo a los negocios y manejo de desechos y los servicios de remediación tuvo un incremento de 5,222 empleos. El componente (RS) mostró un decremento de 67,871 empleos, sin embargo, el sector de transporte, correos y almacenamiento mostró un incremento de 10,385 puestos de trabajo.

En la Figura 4 se presenta la ubicación de las actividades económicas en Tamaulipas de acuerdo con la propensión nacional y regional, y acorde con su representatividad (CL<0.83). En dicha figura se muestra que, de acuerdo con el tamaño de la burbuja, la actividad económica que generó la mayor cantidad de empleos en el período de 2009 a 2014 fue la de transporte, correos y almacenamiento con 12,455 empleos. Como se puede observar, al igual que en la Figura 3, los sectores con mayores tendencias nacionales no necesariamente muestran una tendencia regional alta.

Fuente: elaboración propia a partir de Gibson et al. (2003) e INEGI (2009, 2014). Nota: el tamaño de las burbujas fue basado en la cantidad de personal ocupado total (INEGI, 2014).

Figura 4 Análisis shift-share de la actividad económica de Tamaulipas (2009 a 2014)

De igual forma, se observa que los únicos sectores que se ubicaron dentro del cuadrante 1 asset fueron transporte, correos y almacenamiento y servicios educativos, dichas actividades mostraron una tendencia regional de 10,385 y 1,544, respectivamente. Junto a lo anterior se suma una tendencia nacional positiva tanto para el primer sector (NS, 1,987) como para el segundo (NS, 1,280). Asimismo, se puede observar que dichos sectores cuentan con un componente industrial positivo 83 y 2,276, correspondientemente. Caso contrario mostraron los sectores de electricidad, agua y suministro de gas por ductos al consumidor final, construcción y el sector de información en medios masivos, al ubicarse en el cuadrante 3 (limitation). Esto se comprueba al mostrar que dichos sectores indicaron el mayor decremento en el número de plazas, -4,265 para el primer sector mencionado, -15,638 para el segundo y -3,927 para el último sector mencionado.

En definitiva, la ubicación de las actividades económicas tamaulipecas, conforme a las tendencias nacionales (NS+IM) y regionales (RS), ocasionan que la gran mayoría de dichas actividades se sitúen hacia el centro del plano cartesiano, es decir, se cae en un área de estancamiento y limitación. La industria manufacturera y la de comercio se instalaron en el cuarto cuadrante del sistema de ejes (prospect), por lo que se vuelve a confirmar lo expresado con anterioridad, el crecimiento nacional supera al incremento en el empleo a nivel regional.

Tercer periodo de estudio: 2009 a 2014

En último lugar, en la Tabla 3 se presentan los resultados obtenidos para el periodo de estudio 2004 a 2014. Los resultados demuestran que no hay lugar para una aglomeración de empresas (CL< 1). El incremento en el personal ocupado fue de 73,268 empleos entre el 2004 y 2014. Asimismo, al efectuar el análisis shift-share, 193,632 empleos fueron atribuidos al aumento nacional.

Tabla 3 Análisis shift-share de la actividad económica del estado de Tamaulipas (2004 a 2014)

| Actividad económica | CL promedio | Incremento (decremento) en el personal ocupado | NS | IM | RS |

|---|---|---|---|---|---|

| Agricultura, ganadería, aprovechamiento forestal, pesca y caza | 1.06 | -1,378 | 2,471 | -2,774 | -1,075 |

| Minería | 0.74 | -6,596 | 2,168 | 194 | -8,958 |

| Electricidad, agua y suministro de gas por ductos al consumidor final | 0.96 | -2,206 | 2,706 | -2,721 | -2,191 |

| Construcción | 1.14 | -9,273 | 9,289 | -12,865 | -5,697 |

| Industrias manufactureras | 1.45 | 21,567 | 69,644 | -25,486 | -22,591 |

| Comercio | 0.87 | 15,097 | 51,424 | -7,828 | -28,498 |

| Transporte, correos y almacenamiento | 1.37 | 15,512 | 7,997 | -2,731 | 10,247 |

| Información en medios masivos | 0.68 | -1,359 | 2,205 | -1,028 | -2,537 |

| Servicios financieros y de seguros | 0.21 | 1,353 | 635 | 786 | -68 |

| Servicios inmobiliarios y de alquiler de bienes muebles e intangibles | 0.89 | 514 | 2,000 | 474 | -1,960 |

| Servicios profesionales, científicos y técnicos | 0.57 | 2,110 | 3,017 | -412 | -495 |

| Dirección de corporativos y empresas | 1.32 | -4,965 | 1,632 | -2,490 | -4,107 |

| Servicios de apoyo a los negocios y manejo de desechos y servicios de remediación | 0.6 | 11,813 | 6,054 | 14,256 | -8,497 |

| Servicios educativos | 0.88 | 7,823 | 4,904 | 2,065 | 854 |

| Servicios de salud y asistencia social | 0.83 | 7,200 | 3,193 | 3,892 | 115 |

| Servicios de esparcimiento culturales y deportivos, y otros servicios recreativos | 0.49 | 1,294 | 798 | 690 | -194 |

| Servicios de alojamiento temporal y de preparación de alimentos y bebidas | 0.81 | 6,878 | 12,583 | 10,208 | -15,913 |

| Otros servicios excepto actividades del Gobierno | 1.02 | 7,884 | 10,915 | 454 | -3,486 |

| Totales | 0.88 | 73,268 | 193,632 | -25,314 | -95,050 |

Fuente: elaboración propia a partir de INEGI (2004; 2014) y Vera (2015).

Al momento de revisar el componente relacionado con el comportamiento sectorial de la economía nacional, se le atribuye una influencia negativa (-25,314 empleos), por tanto, hay sectores económicos que tienen una recesión a pesar de la tasa positiva nacional en el empleo, por ejemplo, el sector de servicios de apoyo a los negocios y manejo de desechos y servicios de remediación (14,256 empleos).

Finalmente, el RS tuvo un decremento de 4,808 empleos en el periodo. No obstante, el sector de transporte, correos y almacenamiento representa la actividad con mayor velocidad de cambio positivo en el período 2004 a 2014, al tener un incremento de 10,247 empleos.

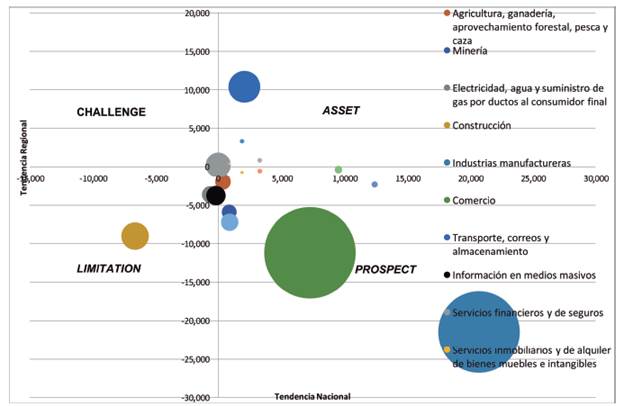

En la Figura 5 se presenta la ubicación de las actividades económicas conforme a su represen-tatividad (CL<0.88). El sector que mostró el mayor incremento en el número de empleos fue las industrias manufactureras (21,567). Los sectores que se ubicaron dentro del cuadrante 1 asset fueron transporte, correos y almacenamiento, servicios educativos y servicios de salud y asistencia social. Caso contrario se presenta en el sector de la agricultura, la ganadería, aprovechamiento forestal, la pesca y la caza, que se ubica en el cuadrante 3 (limitation), con un decremento en el número de empleos (-1,378). Este es el resultado de un comportamiento regional negativo (-1,075) y de una tendencia nacional que no puede compensar el comportamiento de la industria (-2,774), a pesar de ser positiva (2,471). Se muestra que para el periodo completo, la mayoría de las actividades económicas de la región se concentran en la zona de prospect, e indican que aparentemente la situación puede ser corregida si se eliminan factores que están afectando desde la industria y la región (crimen organizado, demérito de la mano de obra, falta de políticas gubernamentales, etc.).

Fuente: elaboración propia a partir de Gibson et al. (2003) e INEGI (2004, 2014). Nota: el tamaño de las burbujas fue basado en la cantidad de personal ocupado total (INEGI, 2014).

Figura 5 Análisis shift-share de la actividad económica de Tamaulipas (2004 a 2014)

Conclusiones

Este estudio analizó la actividad económica del estado de Tamaulipas, mediante la aplicación del análisis shift-share en sus formulaciones clásicas, y a través del CL para el periodo 2004 a 2014. La interpretación de los citados métodos sugieren que el crecimiento del empleo fue el resultado del efecto nacional (NS), por ende, la competitividad local (RS) fue inoperante para canalizar la tendencia del país en la creación de nuevas fuentes de trabajo. El incremento en el empleo no fue igual en todas las actividades económicas, las más favorecidas por el NS fueron la industria manufacturera y comercio. Respecto a la industria nacional (IM), la mayoría de los sectores mostraron cambios, no obstante, los que sobresalieron fueron los servicios de apoyo a los negocios y manejo de desechos y servicios de remediación y los servicios de alojamiento temporal y de preparación de alimentos y bebidas.

En cuanto al RS, sobresalen los sectores de construcción para el período 2004 a 2009 y el sector transporte, correos y almacenamiento para los períodos 2009 a 2014 y 2004 a 2014. Por ello, una de las principales contribuciones de la presente investigación radica en servir de base en el diseño de políticas competitivas que faciliten y promuevan el desarrollo regional de la entidad tamaulipeca (e.g. condiciones salariales, inversión en tecnologías, programas específicos, acuerdos de colaboración con universidades, etc.).

Por lo anterior, una línea de investigación futura sería ampliar el alcance del estudio para identificar las condiciones geográficas que nos permitan generar estrategias empresariales más significativas para el estado de Tamaulipas. La adecuada localización industrial coadyuva a la obtención de ventajas competitivas sostenibles, puesto que, como cabría de esperar, las condiciones de localización no están homogenizadas entre las regiones (e.g. recursos naturales, infraestructura disponible, nivel de habilidad de los empleados potenciales, extensión geográfica utilizable, índices de criminalidad, etc.). Determinar las características particulares de cada lugar ayudará a los tomadores de decisiones a potencializar las fortalezas empresariales, por ejemplo, la facilidad logística de la región fronteriza de Tamaulipas por la colindancia con los EETJTJ.

Por último, como ya se mencionó en la sección de metodología del presente trabajo, tanto el CL como el análisis shift-share son técnicas descriptivas influenciadas por el año o periodo utilizado, respectivamente. Por esa razón, se realizó un análisis bajo tres escenarios de estudio (i.e. 2004 a 2009, 2009 a 2014, y 2004 a 2014) y se buscó minimizar las citadas restricciones, al contrastar los tres periodos.