Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La investigación sobre gobierno corporativo (GC) ha tenido un auge importante en las últimas décadas, principalmente enfocada en el nivel de cumplimiento y su posible efecto en el desempeño organizacional (Claessens y Yurtoglu, 2013; Cuomo et al., 2016). Específicamente, para Colombia se ha generado evidencia que sugiere que las empresas con mejor GC obtienen mejores resultados cuando emiten títulos valores (Lagos, 2013), gozan de un menor costo de deuda (Lagos y Vecino, 2014), presentan mayor armonía y unidad familiar (Gómez et al., 2016) y presentan mejores indicadores de desempeño (Lagos et al., 2018; Orozco et al., 2018; Pombo y Gutiérrez, 2007, 2011) como resultado de una buena estructura y funcionamiento en la junta directiva (Herrera-Echeverri et al., 2018; Lagos et al., 2018; Orozco et al., 2018), un mayor activismo accionarial (Pombo y Gutiérrez, 2007, 2011) y la presencia de directores externos bien conectados (Pombo y Gutiérrez, 2011).

Aunque existe consenso sobre la importancia del GC como mecanismo de generación de valor, estas prácticas cobran mayor vigencia en países emergentes que se caracterizan por una alta concentración de la propiedad y una débil protección de los inversionistas, situaciones que pueden conducir a mayores conflictos entre accionistas mayoritarios y minoritarios (Jara et al., 2019; la Porta et al., 2000; Villalonga et al., 2019 y Klapper y Love, 2003); no obstante, dicha importancia no se ve reflejada en la práctica en estos países. Específicamente, para el caso colombiano diversos estudios han reportado procesos de incorporación lentos y bajos indicadores de cumplimiento en GC (Betancourt et al., 2019; Lagos y Vecino, 2011; Pombo y Gutiérrez, 2007).

En general, diferentes estudios resaltan la importancia de incrementar los esfuerzos para mejorar los niveles de cumplimiento en estándares de GC en países emergentes. En este sentido, la preocupación por mejorar los estándares de gobierno corporativo, sobre la base de que aumentar su calidad puede beneficiar al conjunto de actores que participan del mercado, ha conducido tanto a la expedición de leyes de Gobierno corporativo como a una constante actualización de los códigos de buen gobierno (códigos país). Sin embargo, es escasa la evidencia empírica que analiza el alcance y el nivel de cumplimiento de las recomendaciones presentadas a dichos códigos en el marco de un proceso de actualización de los mismos (Islam et al., 2022).

Algunos estudios han encontrado que, aunque las empresas adoptan de forma gradual los nuevos lineamientos, es evidente que estos procesos de actualización están lejos de alcanzar altos estándares de cumplimiento (Biswas, 2015), dado que las empresas tienden a adoptar de forma selectiva los nuevos estándares (Osemeke y Adegbite, 2016; Zulkafli et al., 2017). El objetivo de este trabajo es determinar si el cumplimiento de estos estándares de GC en Colombia está Relacionado con el tipo de modificaciones realizadas en la nueva versión del Código País lanzada en 2015. Este trabajo contribuye a la literatura de dos formas: en primer lugar, este trabajo analiza las dos versiones del Código País en Colombia (2007 vs. 2014), para identificar las diferencias significativas entre ellos, y, en segundo lugar, aporta evidencia empírica que sugiere que las empresas responden de diferente forma ante una actualización en los estándares de oc. Específicamente, los resultados muestran que el cumplimiento depende del tipo de recomendación (las recomendaciones relacionadas con arquitectura de control presentan un comportamiento diferente), aunque esto depende del tipo de emisor, de la regulación del sector y de la estructura de propiedad.

El resto de este documento está organizado así: en la sección dos se presenta el contexto colombiano en materia de oc. En la sección tres se revisa literatura relacionada y se formula la hipótesis de investigación. En la sección cuatro se presenta la metodología. En la sección cinco se presentan los resultados y su correspondiente discusión. Finalmente, en la sección seis se presentan las conclusiones, limitaciones y futuras investigaciones que se derivan de este trabajo.

Marco teórico

Gobierno corporativo en Colombia

En Colombia se han realizado esfuerzos importantes para mejorar la calidad del gobierno corporativo tanto en empresas cerradas como en aquellas que participan del mercado de valores. Para esto se han planteado iniciativas1 de obligatorio cumplimiento (Hard Law), que son acompañadas de otras de adopción voluntaria (Soft Law) (Betancourt et al., 2019). En general, las disposiciones de tipo Hard Law van dirigidas tanto a empresas cerradas como a listadas. En estas se abordan disposiciones específicas que aplican a las empresas según la forma jurídica (Decreto 410 de 1971), los conflictos de interés y competencia para con la empresa por parte de los administradores (Ley 222 de 1995 y Decreto 1925 de 2009) y la prohibición para que los miembros de las juntas directivas (principales y suplentes) que tienen algún vínculo laboral con la empresa no puedan ser mayoría en las empresas sometidas al control y vigilancia de la Superintendencia Financiera (Ley 795 de 2003).

Aunque el GC debería ser aplicado en cualquier tipo de empresa, los mayores avances en la normatividad colombiana tienen como eje central a los emisores de valores. A partir de diferentes iniciativas se ha buscado mejorar la eficiencia y transparencia del mercado de valores y del sistema financiero en general. La normativa principal se encuentra en: a) la Ley 795 de 2003, en la que realizaron ajustes al Estatuto Orgánico del Sistema Financiero; b) la Ley 964 de 2005, en la que se regulan las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen mediante valores; entre otras disposiciones, en la Ley 964 de 2005 se destaca la protección para los inversionistas, la obligación de contar con un comité de auditoría, la obligación de que la junta directiva esté integrada por entre cinco y diez miembros principales con al menos el 25 % de independientes, la eliminación de los suplentes numéricos, la obligación de que los suplentes de los miembros principales independientes también lo sean y la prohibición para que el representante legal de la empresa sea el presidente de la junta directiva, y c) el Decreto 2555 de 2010, en el que se recogen y reexpiden las normas para el sector financiero, asegurador y el mercado de valores.

A lo anterior se han sumado otras iniciativas más específicas que regulan la divulgación de información relevante (Resolución 932 de 2001), normas específicas para la representación de los accionistas en las asambleas (Resolución 116 de 2002), la transparencia de las transacciones para evitar manipulaciones en el precio, la oferta y/o demanda de los títulos (Resolución 157 de 2002), el contenido de los prospectos de información para emisión de valores (Resolución 2375 de 2006) y la elección de los miembros independientes de las juntas directivas (Decreto 3923 de 2006).

En cuanto a las disposiciones de tipo Soft Law, Colombia ha seguido la tendencia internacional para garantizar los derechos y deberes de los diferentes grupos de interés a través de códigos de gobierno corporativo de adopción voluntaria (Lagos et al., 2018). En este sentido, se resalta la existencia del Código País (con dos versiones 2007 y 2014) para empresas listadas, y la Guía de Buenas Prácticas de Gobierno Corporativo para empresas cerradas. El Código País está regido por el principio "cumpla o explique", así, las empresas tienen la obligación de reportar las recomendaciones que han adoptado y, en aquellos casos en que no lo han hecho, deben informar las razones.

La primera versión del Código País2 se lanzó en 2007, y estaba compuesta por 41 prácticas, divididas en 82 recomendaciones específicas de gobierno corporativo sobre temas como: asamblea general de accionistas, junta directiva, revelación de información financiera y no financiera y resolución de controversias. No obstante, dados los avances en la materia, en 2014 este fue actualizado para responder a las nuevas realidades empresariales. La nueva versión3 está compuesta por 33 medidas que, a su vez, se dividen en 148 recomendaciones de gobierno corporativo. Estas medidas y recomendaciones están agrupadas en cinco temas: derechos y trato equitativo de accionistas, asamblea general de accionistas, junta directiva, arquitectura de control y transparencia e información financiera y no financiera. A continuación, en la tabla 1 se presenta un comparativo entre las dos versiones del Código País.

Tabla 1 Comparativo versiones Código País

| Versión | Categorías | Recomendaciones | Medidas |

|---|---|---|---|

| 2007 | Asamblea general de accionistas | 20 | 11 |

| junta directiva | 37 | 15 | |

| Revelación de información financiera y no financiera | 23 | 13 | |

| Resolución de controversias | 3 | 2 | |

| Total | 83 | 41 | |

| 2014 | Derechos y trato equitativo de accionistas | 14 | 7 |

| Asamblea general de accionistas | 19 | 5 | |

| Junta directiva | 73 | 12 | |

| Arquitectura de control | 29 | 5 | |

| Transparencia e información financiera y no financiera | 13 | 4 | |

| Total | 148 | 33 |

Fuente: elaboración propia.

De otra parte, la Guía de Buenas Prácticas de Gobierno Corporativo añade a lo anterior recomendaciones relacionadas con la cultura organizacional y la sostenibilidad. Además, incluye elementos que dan mayor profundidad y contextualización para la aplicación de buen gobierno corporativo en tres tipos específicos de organizaciones: empresas familiares, organizaciones sin ánimo de lucro y startups (Superintendencia de Sociedades et al., 2020).

Cumplimiento de Gobierno corporativo: Formulación de Hipótesis

La desalineación de los intereses de los accionistas con los de los directivos (problema de agencia tipo 1) y entre accionistas mayoritarios y minoritarios (problema de agencia tipo 2) (Villalonga y Amit, 2006) y su impacto en el desempeño organizacional ha conducido a dos tipos de soluciones por parte de los entes reguladores, los códigos y las leyes de gobierno corporativo, cuya principal diferencia radica en la obligatoriedad de la implementación; los códigos son voluntarios, en tanto que las leyes son obligatorias. Muchos países han expedido leyes de gobierno corporativo, sin embargo, no hay evidencia positiva significativa en el impacto de su expedición e implementación (Dávila, 2015). También han creado códigos de buen GC, con el objetivo de proteger a los inversionistas y poder así fortalecer y desarrollar el mercado de capitales (Fauver et al., 2017; Goncharov et al., 2006), hechos que pueden derivar en beneficios para las empresas como resultado de dicha implementación, por ejemplo, un mejor desempeño económico (Claessens y Yurtoglu, 2013; Cuomo et al., 2016). Dados estos posibles beneficios, es cada vez más frecuente que, de forma permanente, los países actualicen sus códigos de GC (Islam et al., 2022), de forma tal que estos son cada vez más importantes en el contexto empresarial, al ser considerados como una respuesta a las ineficiencias de la gobernanza (Aluchna y Kuszewski, 2022).

No obstante, junto a los beneficios, estos procesos de actualización suponen desafíos importantes para las empresas, ya que deben adaptar su estructura y funcionamiento para cumplir con los nuevos estándares (Biswas, 2012). El grado de cumplimiento, posterior a una actualización, dependerá de la capacidad de respuesta que tengan las empresas, que a su vez dependerá de múltiples factores (por ejemplo, el tamaño de la empresa, la estructura de propiedad, la presión del mercado, aspectos legales y culturales, entre otros) (Cuomo et al., 2016). Dado que estos factores, dependiendo de su naturaleza, pueden o no estar bajo el control de las empresas, se ha sugerido que la creación y/o actualización de un código de GC sea coherente con el nivel de desarrollo del contexto en el que se aplica (Zulkafli et al., 2017), de tal forma que no se conviertan solamente en dispositivos de señalización que no están bien alineados con el entorno económico y legal nacional (Gerner-Beuerle, 2017).

El cumplimiento de un código de GC puede estar justificado por razones de eficiencia y de legitimidad (Aguilera y Cuervo-Cazurra, 2004). La eficiencia de un sistema de GC se define en términos de la defensa de los derechos de los accionistas, en tanto que la legitimidad se define en términos de adopción/conformidad a prácticas implementadas en otros lugares y que son consideradas efectivas (Aguilera y Cuervo-Cazurra, 2004). Independiente de la razón que motiva a las empresas a implementar buenas prácticas de GC, estas lo hacen de acuerdo con los recursos disponibles. En este sentido, algunos estudios han encontrado que, aunque las empresas adoptan de forma gradual los nuevos lineamientos, es evidente que estos procesos de actualización están lejos de alcanzar altos estándares de cumplimiento (Biswas, 2015), dado que las empresas tienden a adoptar aquellos estándares para los cuales están mejor preparadas, dejando de lado aquellos que les implicarían un mayor esfuerzo (Osemeke y Adegbite, 2016; Zulkafli et al., 2017). Por ejemplo, el grado de cumplimiento puede depender del periodo disponible para implementar los nuevos estándares; un periodo corto (es decir, con actualizaciones frecuentes) puede ser insuficiente para incorporar la eficiencia de los estándares actualizados, en tanto que un periodo largo puede reducir el grado de cumplimiento, dado que suele ir acompañado de reestructuraciones profundas (Zulkafli et al., 2017).

H1: Las empresas colombianas han respondido de forma diferente en términos de cumplimiento frente al proceso de actualización del Código País, pudiendo depender de factores como el tipo de modificación, el tipo de recomendación, el tipo de emisor, la regulación del sector en el que operan y el tipo de propiedad.

Metodología

El objetivo de este trabajo fue determinar si el cumplimiento de GC en Colombia está relacionado con el tipo de modificaciones y con el tipo de recomendaciones incluidas en la versión actualizada del Código País. En ambos casos se analizó el cumplimiento incorporando las variables tipo de emisor (acciones vs. no acciones), nivel de regulación del sector (regulado vs. no regulado) y carácter familiar (familiar vs. no familiar). A continuación, se detalla la metodología usada.

Datos y muestra

Se analizaron las empresas inscritas en el Registro Nacional de Valores y Emisores de Colombia (RNVE) que diligenciaron la encuesta Código País para el periodo 2015-2021. La muestra consistió en 155 empresas para las cuales se analizaron en total 935 observaciones-año. De estas, 363 (38,8 %) eran empresas familiares y 572 (6,2 %) empresas no familiares. 562 (60,1 %) operaban en un sector con mayor regulación (financiero y servicios públicos), y 373 (39,9 %), en uno de menor regulación (agroindustria, industria, comercio, construcción y servicios). Finalmente, 465 (49,7 %) eran emisores de acciones y 470 (50,3%) emitieron otros títulos valores diferentes a acciones.

Método

Para determinar si existe relación entre el cumplimiento de GC y los cambios incluidos en la nueva versión del Código País se usó la prueba de varianza no paramétrica de Kruskal-Wallis, dado que los datos no cumplían con el supuesto de normalidad. Para evaluar el supuesto de normalidad se usó la prueba de Shapiro-Wilk. A continuación, se describen las variables de análisis.

Cumplimiento de GC. Para medir el cumplimiento de GC se construyó un índice simple. Para cada recomendación se asignó el valor de uno (1) cuando la empresa afirmó adoptarla y cero (0) en caso contrario. El valor obtenido se dividió en el número total de recomendaciones y, finalmente, se multiplicó por 100 para obtener un indicador de cumplimiento en términos de porcentaje.

Tipo de modificación. Las modificaciones incluidas en el Código País fueron clasificadas en cuatro categorías: Formalización, Inclusión, Modificación y Sin cambios. La categoría Formalización hace referencia a recomendaciones que, si bien hacían parte de los fundamentos de la versión 2007, no estaban explícitas y, por lo tanto, no eran evaluadas. La categoría Inclusión hace referencia a recomendaciones que no estaban presentes, ni explícitas, ni implícitamente en la versión 2007. La categoría Modificación comprende recomendaciones que se encontraban formalmente en la versión 2007, pero que fueron ajustadas para responder de mejor forma a las necesidades cambiantes de las empresas. Por último, la categoría Sin Cambios hace referencia a recomendaciones que no fueron modificadas en la nueva versión.

Tipo de recomendación. Se siguió la estructura del Código País, y se clasificaron las recomendaciones en cinco categorías: Derechos y trato equitativo de los accionistas, Asamblea general de accionistas, Junta directiva, Arquitectura de control, Transparencia e información financiera y no financiera.

Resultados y discusión

Cumplimento de Gobierno corporativo en Colombia

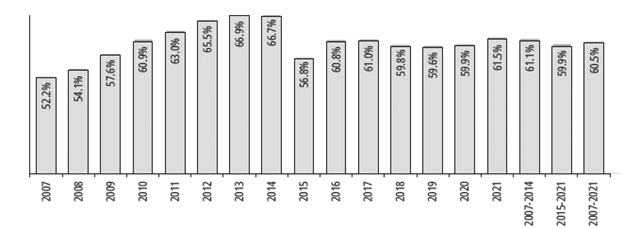

La evolución en la adopción de buenas prácticas de GC en Colombia debe ser analizada en dos etapas. Como se mostró anteriormente, la primera versión del Código País estuvo vigente durante el periodo 2007-2014, desde 2015 se cuenta con una versión actualizada. Dado esto, en la figura 1 se presenta el nivel de cumplimiento de GC para los periodos 2007-2014 y 2015-2021. El promedio del cumplimiento para el primer periodo fue 61,1 %, en tanto que para el segundo fue 59,9 %. Cuando se considera el periodo completo 2007-2021, el cumplimiento fue 60,5 %. En el periodo 2007-2014 se observó una tendencia creciente en el porcentaje cumplimiento. Específicamente, en 2007 se observó que en promedio 52,5 % de las recomendaciones fueron adoptadas por las empresas inscritas en el rnve. Este porcentaje fue creciendo hasta 66,9 % y 66,7 %, en 2013 y 2014, respectivamente.

Con la entrada en vigor de la nueva versión en 2015, se observó que el porcentaje de cumplimiento se redujo a 56,8 %. Contrario a lo observado durante el periodo 2007-2014, este porcentaje creció en menor medida durante el periodo 2015-2021, siendo el último año cuando alcanza su máximo valor, 61,5 %. La caída en la calificación que ocurre en 2015 se debe a que con la actualización existe un mayor número de recomendaciones y una mayor exigencia en términos de requerimientos y no a un menor nivel de oc. Vale la pena mencionar que tanto desde la publicación de la primera versión (hasta 2014) y de la segunda versión se observa una tendencia positiva que se puede explicar por la motivación por parte de las empresas en mejorar su GC a través de la adopción de las recomendaciones definidas.

Principales Modificaciones del Código País

Dentro del documento y como aparece en la tabla 2 se presentan las modificaciones realizadas en la versión 2014, las cuales se agruparon en cuatro categorías: a) Formalización, b) Inclusión, c) Modificación y d) Sin cambios. La mayoría de las modificaciones corresponden a la inclusión de nuevas recomendaciones (81), donde se busca un mayor nivel de detalle en temas como la composición y funcionamiento de los comités de la junta directiva. En lo relacionado con cambios/modificaciones se puede ver que hay 41, donde la mayoría se concentran en mayor detalle en los roles y responsabilidades de los miembros de los órganos de gobierno como la alta gerencia y la junta directiva (presidente y secretario), así como el funcionamiento del comité de riesgo y lo relacionado con la arquitectura de control.

Tabla 2 Modificaciones al Código País implementadas en la versión 2014

| Tipo de modificación | Recomendaciones |

|---|---|

| Formalización (17) | 1.1, 4.1, 13.1, 18.9, 18.23, 18.24, 18.25, 18.26, 19.9, 19.10, 25.1, 25.2, 26.3, 26.4, 26.6, 27.1, 27.2 |

| Inclusión (81) | 1.2, 4.3, 4.4, 5.1, 6.1, 6.2, 10.7, 10.8, 10.9, 10.10, 10.12, 10.13, 11.1, 11.2, 12.1, 13.2, 16.1, 16.4, 16.5, 18.1, 18.2, 18.3, 18.6, 18.8, 18.12, 18.13, 18.14, 18.15, 18.16, 18.17, 19.1, 19.3, 19.4, 19.7, 19.8, 21.1, 21.2, 21.4, 21.5, 22.1, 22.2, 22.3, 23.1, 23.2, 23.3, 23.4, 23.5, 24.1, 24.2, 24.3, 24.4, 26.1, 26.2, 26.5, 26.7, 26.8, 27.3, 28.1, 28.2, 28.3, 28.4, 29.1, 29.2, 29.3, 29.4, 29.5, 29.7, 29.8, 30.1, 30.2, 31.1, 31.2, 31.3, 32.1, 32.2, 32.3, 32.4, 32.5, 33.1, 33.2, 33.3 |

| Modificación (41) | 2.1, 3.1, 4.2, 4.5, 4.6, 8.1, 9.1, 10.1, 10.2, 10.3, 10.6, 10.11, 14.1, 15.1, 16.2, 16.3, 16.6, 16.7, 17.1, 17.2, 18.4, 18.10, 18.11, 18.18, 18.19, 18.20, 18.21, 18.22, 18.27, 19.2, 19.5, 19.6, 20.1, 20.2, 20.3, 21.3, 24.6, 24.7, 29.6, 29.11, 29.12 |

| Sin cambios (9) | 7.1, 10.4, 10.5, 10.14, 18.5, 18.7, 24.5, 29.9, 29.10 |

Fuente: elaboración propia.

Comparando las dos versiones, se destacan cambios importantes como la inclusión de mecanismos de comunicación electrónica con accionistas y en los órganos de gobierno diferentes (asamblea y junta) a la página web, un mayor nivel de detalle y exigencia en lo relacionado con la composición y funcionamiento de los comités de la junta directiva, como auditoría, riesgo y nominación y remuneración, además de profundizar y aumentar la exigencia en temas como la independencia de la junta (por ejemplo mínimo del 25 % de independientes a dos recomendaciones: a) 25 % de independientes y b) 100 % de independientes. Vale la pena mencionar que se le da mucho énfasis a lo relacionado con gestión de riesgo, arquitectura y mecanismos de auditoría y control, lo que busca minimizar resultados negativos a través de una gestión más activa por parte de la junta directiva. Igualmente, se incluyeron algunas recomendaciones relacionadas con la relación entre matrices y vinculadas, lo que es muy importante para Colombia, donde un número significativo de empresas listadas pertenecen a grupos empresariales.

Análisis por tipo de cambio

En la tabla 3 se presenta el cumplimiento de GC de acuerdo con el tipo de modificación. La versión 2014 del Código País, en su mayoría, está compuesta por recomendaciones nuevas o modificadas, tan solo 9 de las 148 recomendaciones se conservan integralmente de la versión 2007. De forma general, se observó que hay una alta variación en el porcentaje de cumplimiento en todas las categorías (la desviación estándar varía entre 17,4 % y 21,6 %). Específicamente se observó un cumplimiento de 64,8 % en la categoría Formalización, lo que la hace la categoría con mayor cumplimiento, los valores estuvieron entre un mínimo de 32,4 % (recomendación 19,1) y un máximo de 94,2 % (recomendación 27.1). En tanto que en la categoría Inclusión se observó un cumplimiento de 60,7 % con un mínimo de 7,6 % (recomendación 23.2) y un máximo de 97,4 % (recomendación 32.4). En la categoría Modificación se observó el menor nivel de cumplimiento (55,6 %) con un mínimo de 26,1 % (recomendación 18.22) y un máximo de 89,1 % (recomendación 29.6). Por último, la categoría Sin Cambios tuvo un cumplimiento de 62,5 % con un mínimo de 42,5 % (recomendación 18.5) y un máximo 91,9 % (recomendación 10.5).

Tabla 3 Nivel de cumplimiento de acuerdo con el tipo de modificación

| Modificación | Cantidad | Cumplimiento | Desv. | Mín. | Máx. |

|---|---|---|---|---|---|

| Formalización | 17 | 64,8 % | 21,5 % | 32,4 % | 94,2 % |

| Inclusión | 81 | 60,7 % | 21,6 % | 7,6 % | 97,4 % |

| Modificación | 41 | 55,6 % | 17,4 % | 26,1 % | 89,1 % |

| Sin cambios | 9 | 62,5 % | 18,5 % | 42,5 % | 91,9 % |

| Total | 148 | 59,9 % | 20,4 % | 7,6 % | 97,4 % |

| Chi-cuadrado | 3,098 | ||||

| p-valor | 0,377 |

Fuente: elaboración propia.

La prueba de Shapiro-Wilk para normalidad mostró que no todas las categorías cumplen el supuesto de normalidad (p-valor <0,05). Se obtuvieron los siguientes p-valores: Formalización = 0,084; Inclusión = 0,028; Modificación = 0,033, y Sin cambios = 0,171; por lo tanto, para identificar si la diferencia en el porcentaje de cumplimiento entre categorías es estadísticamente significativa se aplicó la prueba no paramétrica de Kruskal-Wallis. Esta prueba permite concluir que dichas diferencias no son estadísticamente significativas (Chi-cuadrado = 3,098; p-valor = 0,377). De esta forma, se tiene que el porcentaje de cumplimiento no está relacionado con el tipo de modificación incluida en la nueva versión del Código País.

La alta variabilidad y la gran dispersión de los resultados presentados anteriormente plantea la posibilidad de que existan diferencias en la adopción de las recomendaciones por tipo de emisor, propiedad y nivel de regulación en la industria. En la tabla 4 se presentan los resultados para el cumplimiento por tipo de modificación, pero agregando al análisis las variables tipo de emisor (acciones vs. no acciones), nivel de regulación del sector (regulado vs. no regulado) y carácter familiar (familiar vs. no familiar). En cuanto al tipo de emisor se encontró que el porcentaje de cumplimiento es menor en las empresas que no son emisores de acciones (59 % frente a 60,7 %). Específicamente por categorías, los emisores de acciones presentaron mayor cumplimiento en Inclusión (61,4 % frente a 60 %), Modificación (58,1 % frente a 53,2 %) y Sin cambios (62,9 % frente a 62 %). La prueba de Kruskal-Wallis mostró que no existe relación entre el porcentaje de cumplimiento y el tipo de modificación, tanto en aquellas empresas que son emisores de acciones (Chi-cuadrado = 1,226 y p-valor = 0,747) como en aquellas que no (Chi-cuadrado = 4,777 y p-valor = 0,189).

Tabla 4 Cumplimiento según tipo de modificación, tipo de emisor, sector y carácter familiar

Fuente: elaboración propia.

Para el caso de la regulación del sector, se encontró que las empresas con mayor regulación (sector financiero y servicios públicos) presentan mayor porcentaje de cumplimiento (65,4 % frente a 51,5 %); esta misma situación se presenta en todas las categorías de modificaciones. La prueba de Kruskal-Wallis mostró que no existe relación entre el tipo de modificación y el porcentaje de cumplimiento tanto para las empresas que operan en un sector regulado (Chi-cuadrado = 4,219 y p-valor = 0,239) como para aquellas que lo hacen en un sector de menor regulación (Chi-cuadrado =1,575 y p-valor = 0,665).

Finalmente, cuando se analizó el carácter familiar se encontró que las empresas familiares presentan menor porcentaje de cumplimiento tanto a nivel general (57,9 % frente a 61,1 %) como por categorías de modificaciones. La prueba de Kruskal-Wallis mostró que no existe relación entre el tipo de modificación y el porcentaje de cumplimiento tanto para las empresas familiar (Chi-cuadrado = 3,276 y p-valor = 0,351) como para aquellas no familiares (Chi-cuadrado = 3,258 y p-valor = 0,354).

Análisis por Categorías de Recomendaciones

El código país tanto en su versión original como en su primera actualización está dividido por categorías que pueden tener diferencias importantes en su implementación (por ejemplo, puede haber compañías que dan más importancia al funcionamiento de su asamblea de accionistas que al funcionamiento de los comités de su junta directiva). Estas categorías son las siguientes: Derechos y trato equitativo de los accionistas, Asamblea general de accionistas, Junta Directiva, Arquitectura de control y transparencia en su información financiera y no financiera. Por esta razón es necesario revisar los resultados por categoría y por tipo de emisor. En la tabla 5 se presenta el cumplimiento de GC de acuerdo con el tipo de recomendación. De forma general, se encontró que existe una alta variación en el cumplimiento en todos los tipos de recomendaciones (la desviación estándar varía entre 19,2 % y 22,6 %). Específicamente, por categorías se observó que las categorías Derechos y trato equitativo de los accionistas y Junta directiva tuvieron el menor cumplimiento (55,4 %), con un mínimo de 24,7 % (recomendación 6.2) y un máximo 91,7 % (recomendación 1.1) y con un mínimo de 7,6 % (recomendación 23.2) y un máximo 95,1 % (recomendación 18,15), respectivamente.

Tabla 5 Nivel de cumplimiento de acuerdo con la categoría de recomendaciones

| Tipo de recomendación | Cantidad | Cumplimiento | Desv. | Mín. | Máx. |

|---|---|---|---|---|---|

| Derechos y trato equitativo de los accionistas | 14 | 55,4 % | 22,6 % | 24,7 % | 91,7 % |

| Asamblea general de accionistas | 19 | 57,5 % | 19,2 % | 29,7 % | 92,1 % |

| Junta directiva | 73 | 55,4 % | 19,3 % | 7,6 % | 95,1 % |

| Arquitectura de control | 29 | 72,2 % | 19,3 % | 36,4 % | 95,3 % |

| Transparencia e información financiera y no financiera | 13 | 65,5 % | 18,0 % | 39,8 % | 97,4 % |

| Chi-cuadrado | 14,998 | ||||

| p-valor | 0,005 |

Fuente: elaboración propia.

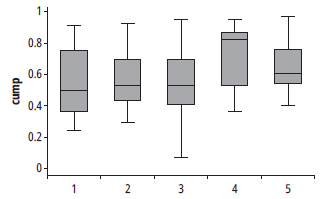

En cuanto a la categoría Asamblea general de accionistas se observó en promedio un cumplimiento de 57,5 % con un mínimo de 29,7 % (recomendación 10.1) y un máximo de 92,1 % (recomendación 11.1). Para la categoría Arquitectura de control se observó un cumplimiento de 72,1 %, siendo la categoría con mayor cumplimiento; además presentó un mínimo de 36,4 % (recomendación 29.7) y un máximo de 95,3 % (recomendación 29.1). Por último, en la categoría Transparencia e información financiera y no financiera se observó un cumplimiento de 65,5 % con un mínimo de 39,8 % (recomendación 32.5) y un máximo de 97,4 % (recomendación 32.4). En general, se observaron diferencias en el cumplimiento (con alta dispersión) en las diferentes categorías, lo que puede sugerir que los emisores dan más importancia a unos temas que a otros.

Para analizar las diferencias entre las categorías se aplicó la prueba de Kruskal-Wallis, en la que se observó que existen diferencias estadísticamente significativas entre estas (Chi-cuadrado = 3,098; p-valor = 0,377). Dado esto, se aplicó la prueba U de Mann-Whitney para identificar cuáles categorías son diferentes entre sí. Se identificó que la categoría Arquitectura de control tiene un comportamiento diferente, específicamente, el porcentaje de cumplimiento es mayor que el observado en las categorías Derechos y trato equitativo de los accionistas (z = -2,242 y p-valor = 0,024), Asamblea general de accionistas (z = -2,277 y p-valor = 0,022) y Junta directiva (z = -3,587 y p-valor = 0,000).

A continuación, en la figura 2 4 se puede ver este comportamiento del cumplimiento por tipo de recomendación.

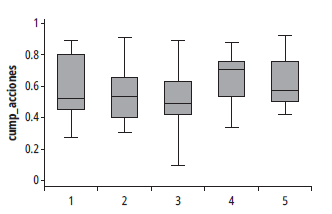

Luego de identificar que existían diferencias significativas entre las categorías se procedió a evaluar si estas diferencias se presentaban también de acuerdo con el tipo de emisor (de acciones o no de acciones), propiedad (familiar/no familiar) y nivel de regulación (No reguladas/reguladas). A continuación, en la tabla 6 se presentan los resultados del cumplimiento por categoría de recomendación, pero agregando las variables tipo de emisor (acciones vs. no acciones), nivel de regulación del sector (regulado vs. no regulado) y carácter familiar (familiar vs. no familiar). Por tipo de emisor se encontró que el porcentaje de cumplimiento es mayor en los emisores de acciones en las categorías Derechos y trato equitativo de los accionistas (61,7 % frente a 49,2 %), Asamblea general de accionistas (60,6 % frente a 54,5 %), Junta directiva (55,9 % frente a 55 %) y Transparencia e información financiera y no financiera (66,6 % frente a 64,4 %). Esta situación es diferente en la categoría Arquitectura de control (70,4 % frente a 74,4 %). Esto es coherente en la medida que los emisores de acciones deben buscar proteger al accionista a través de mecanismos más directos, siendo estos por ejemplo la asamblea, la junta, la transparencia en la información. La prioridad principal de los emisores de deuda únicamente está en mostrar que existe protección suficiente para los tenedores de deuda de la sociedad.

Tabla 6 Cumplimiento según categorías de recomendaciones, tipo de emisor, sector y carácter familiar

Fuente: elaboración propia.

En cuanto a la relación entre las categorías de recomendaciones y el porcentaje de cumplimiento, la prueba de Kruskal-Wallis mostró que la relación entre estas variables se mantiene tanto en los emisores de acciones (Chi-cuadrado = 13,236 y p-valor = 0,010) como en los no emisores de acciones (Chi-cuadrado = 17,847 y p-valor = 0,001). Dado esto, se aplicó la prueba U de Mann-Whitney para identificar cuáles categorías son diferentes entre sí. Se identificó que, en el caso de los emisores de acciones, el porcentaje de cumplimiento en la categoría Arquitectura de control es mayor que el observado en la categoría Junta directiva (z = -3,479 y p-valor = 0,000). A continuación, en la figura 3 se puede ver el comportamiento del cumplimiento por tipo de recomendación en emisores de acciones.

Fuente: elaboración propia.

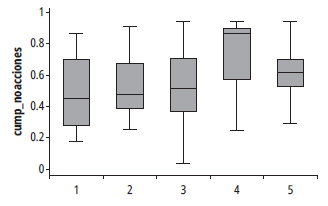

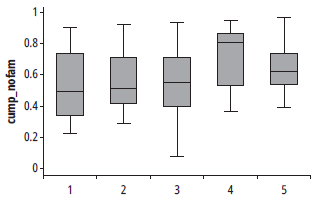

Figura 4 Cumplimiento por tipo de recomendación en no emisores de acciones

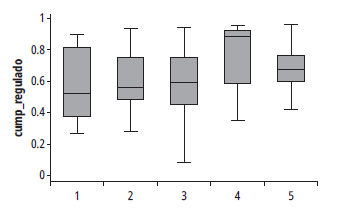

Para el caso de la regulación del sector, se encontró que las empresas con mayor regulación (sector financiero y servicios públicos) presentan mayor porcentaje de cumplimiento en las cinco categorías de recomendaciones. Este resultado es coherente, ya que las industrias reguladas son las que su operación afecta directamente al público, como son el sector financiero y las empresas de servicios públicos, y por esta razón los mecanismos de GC deben propender por una protección mayor para todos los participantes en la cadena de valor (grupos de interés). Se observaron los siguientes valores: Derechos y trato equitativo de los accionistas (59,3 % frente a 49,5 %), Asamblea general de accionistas (61,7 % frente a 51,3 %), Junta directiva (61,3 % frente a 46,6 %), Arquitectura de control (78,8 % frente a 62,3 %) y Transparencia e información financiera y no financiera (70,7 % frente a 57,6 %). La prueba de Kruskal-Wallis mostró que existen diferencias en el cumplimiento por tipo de recomendaciones en las dos categorías analizadas, sector regulado (Chi-cuadrado = 17,007 y p-valor = 0,002) y sector de menor regulación (Chi-cuadrado = 13,544 y p-valor = 0,009). La prueba U de Mann-Whitney mostró que en el caso de las empresas que operan en sectores regulados el porcentaje de cumplimiento en la categoría Arquitectura de control es mayor que el observado en las categorías Derechos y trato equitativo de los accionistas (z = -2,735 y p-valor = 0,005), Asamblea general de accionistas (z = -2,752 y p-valor = 0.005) y Junta directiva (z = -3,654 y p-valor = 0,000). A continuación, en la figura 5 se puede ver este comportamiento del cumplimiento por tipo de recomendación en el sector regulado.

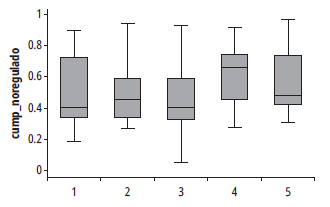

La prueba U de Mann-Whitney mostró que en el caso de las empresas que operan en sectores no regulados el porcentaje de cumplimiento en la categoría Arquitectura de control es mayor que el observado en las categorías Asamblea general de accionistas (z = -1,961 y p-valor = 0,049) y Junta directiva (z = -3,439 y p-valor = 0,000). A continuación, en la figura 6 se puede ver este comportamiento del cumplimiento por tipo de recomendación en el sector no regulado.

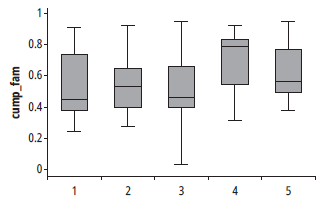

Finalmente, cuando se analizó el carácter familiar se encontró que las empresas familiares presentan menor porcentaje de cumplimiento en las cinco categorías de recomendaciones. Se observaron los siguientes valores: Derechos y trato equitativo de los accionistas (54,5 % frente a 56 %), Asamblea general de accionistas (56,2 % frente a 58,4 %), Junta directiva (52,8 % frente a 57,1 %), Arquitectura de control (71,1 % frente a 72,9 %) y Transparencia e información financiera y no financiera (63,4 % frente a 66,8 %). Para este caso, la prueba de Kruskal-Wallis mostró que la relación entre la categoría de recomendación y el porcentaje de cumplimiento se mantiene tanto en las empresas familiar (Chi-cuadrado = 17,368 y p-valor = 0,002) como en las no familiares (Chi-cuadrado = 14,413 y p-valor = 0,006). La prueba U de Mann-Whitney mostró que, en el caso de las empresas familiares, el porcentaje de cumplimiento en la categoría Arquitectura de control es mayor que el observado en las categorías Derechos y trato equitativo de los accionistas (z = -2,320 y p-valor = 0,019), Asamblea general de accionistas (z = -2,372 y p-valor = 0,017) y Junta directiva (z = -3,921 y p-valor = 0,000). Generalmente las diferencias entre el tipo de propiedad de los emisores cuando se habla de propiedad familiar o no familiar se presentan en temas relacionados con la arquitectura de control en la medida en que la propiedad familiar generalmente busca mantener el control de la compañía muchas veces en perjuicio de otros accionistas.

A continuación, en la figura 7 se puede ver este comportamiento del cumplimiento por tipo de recomendación en las empresas familiares.

La prueba U de Mann-Whitney mostró que en el caso de las empresas no familiares el porcentaje de cumplimiento en la categoría Arquitectura de control es mayor que el observado en las categorías Derechos y trato equitativo de los accionistas (z = -2,229 y p-valor = 0,025), Asamblea general de accionistas (z = -2,382 y p-valor = 0,016) y Junta directiva (z = -3,498 y p-valor = 0,000). A continuación, en la Figura 8 se puede ver este comportamiento del cumplimiento por tipo de recomendación en las empresas familiares.

Conclusiones

El objetivo de este trabajo fue determinar si el cumplimiento de GC en Colombia está relacionado con el tipo de modificaciones realizadas en la nueva versión del Código País que fue lanzada en 2015. El análisis de las dos versiones mostró que la nueva versión del Código País incluye cambios importantes que pueden contribuir al desarrollo de las empresas en Colombia, entre estos se destacan la inclusión de la participación en los órganos de gobierno a través de vehículos electrónicos, un mayor detalle en la composición y funcionamiento de la junta directiva y sus respectivos comités (riesgo, auditoría y nominación). Igual incluye lo relacionado con matrices propietarias de empresas, algo que es bastante común en el entorno colombiano.

De otra parte, en cuanto al cumplimiento de estándares de GC se encontró que durante el periodo para el cual aplica la actualización del código de GC (2015-2021), el cumplimiento de GC presenta una tendencia estable, alrededor del 60 % de cumplimiento, hecho que contrasta con lo observado para el periodo con vigencia del código anterior (2007-2014), periodo en el que se pasó de un cumplimiento de 52,2 % a uno de 66,7 %. Este hallazgo sugiere que las empresas responden de diferente forma ante estándares más exigentes como los planteados en la nueva versión. Lo anterior sugiere que aún existe mucho espacio para que las empresas colombianas puedan mejorar sus estándares de gobierno corporativo. Los resultados son congruentes con la literatura al plantear que el proceso de implementación de las recomendaciones es gradual y depende de la facilidad de implementación por parte de las compañías. En términos específicos, los resultados muestran que el cumplimiento depende del tipo de recomendación (las recomendaciones relacionadas con arquitectura de control presentan un comportamiento diferente). Vale la pena mencionar que esto depende del tipo de emisor, de la regulación del sector y de la estructura de propiedad. Esto quiere decir que futuras investigaciones podrían profundizar más en el conocimiento de los factores que influyen en dicho comportamiento.

No obstante, frente a la contribución presentada, este estudio tiene algunas limitaciones que podrían ser abordadas en futuras investigaciones. En primer lugar, no se tiene una explicación sobre las razones particulares por las que las compañías tienen diferentes niveles de cumplimiento, por lo tanto, podrían abordarse otros a nivel de empresa o de mercado que pueden incidir. De igual forma, no analiza cuál es el impacto de estos cambios en el desempeño organizacional (calidad de la información divulgada, desempeño económico, etc.).