Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

El objetivo del presente trabajo es analizar cómo la pandemia de la COVID-19 afectó el comportamiento del crecimiento y la rentabilidad de las empresas colombianas. La pandemia produjo diversos effectos en todos los ámbitos (Dörr et al., 2021). En medio de un contexto de incertidumbre, el papel de la política económica se enfocó en suavizar los impactos económicos adversos a los que se enfrentaron muchas empresas (Dörr et al., 2021). No obstante, aunque se registraron algunas ayudas estatales, la mayoría de las compañías estudiadas en diversas investigaciones, en especial las de menor tamaño, atravesaron una crisis financiera sin precedentes, vieron su futuro sin esperanza y se vieron obligados a adaptar sus negocios a las exigencias derivadas de la pandemia (Liguori y Pittz, 2020; Rodrigues et al., 2021).

En este contexto se considera relevante analizar el comportamiento de crecimiento y rentabilidad de las organizaciones colombianas. Se plantea realizar un estudio cuantitativo de alcance explicativo que, según Hernández et al. (2018), pretende establecer las causas de los eventos, sucesos o fenómenos que se investigan.

La metodología que se propone se divide en dos etapas: 1) identificar el nivel de crecimiento y rentabilidad de las empresas en Colombia. Para lo anterior, se propone seleccionar la muestra sobre la que realizar el estudio empírico, previa definición de las variables empresariales representativas y, finalmente, proceder al análisis estadístico descriptivo de la muestra y 2) analizar cómo la CO-VID-19 afectó el comportamiento del crecimiento y la rentabilidad empresarial en Colombia. Para lo anterior, se propone realizar una investigación no experimental, de corte longitudinal, utilizando la metodología de datos de panel.

Con este trabajo se espera hacer una contribución académica y gubernamental. Desde la perspectiva académica, la contribución es múltiple: 1) la identificación de perfiles de crecimiento y rentabilidad empresarial en tiempos de crisis; 2) la identificación de variables que expliquen los comportamientos estudiados. Desde la perspectiva gubernamental, la formulación de medidas de apoyo a las compañías, según sus perfiles de crecimiento y rentabilidad.

El trabajo se encuentra organizado de la siguiente manera: en el siguiente apartado se describe la fundamentación teórica y se estudian los efectos de la pandemia sobre el crecimiento y la rentabilidad empresarial. En el tercer apartado se muestra la base de datos empleada y se describen la metodología y los métodos de estimación utilizados. En el cuarto se detallan los resultados empíricos obtenidos. Por último, se presentan las discusiones y conclusiones derivadas del trabajo.

Fundamentación teórica

La revisión bibliográfica se realizó con base en el impacto tanto positivo como negativo o sin impacto de la COVID-19 en las micro, pequeñas, medianas y grandes empresas, evaluado por los autores. Posteriormente se tuvo en cuenta la región donde se aplicó el estudio con el fin de identificar las particularidades de la situación en cada contexto, para observar el comportamiento de la rentabilidad y el crecimiento en condiciones de pandemia. Esta clasificación obedeció a los resultados encontrados en los planos internacional, Latinoamérica y Colombia, que luego se contrastaron y facilitaron la elaboración de las conclusiones y la descripción de las posibles formas de ahondar en este estudio.

Aspectos como la rentabilidad, liquidez y crecimiento son relevantes para la investigación en el campo económico y empresarial, y más cuando se estudia desde situaciones de adversidad como la COVID-19. Desde los planos general e internacional, las pymes se vieron fuertemente impactadas por este fenómeno: en el caso europeo el confinamiento afectó la demanda de bienes y servicios de las empresas manufactureras, lo que repercutió negativamente en su rentabilidad y liquidez (Juergensen, Guimón y Narula, 2020). Algo similar sucedió en Estados Unidos, ya que, según Bloom, Fletcher y Yeh (2021) se evidenció una disminución en las ventas de al menos 29 % de los casos observados, un 40 % de estos reportó cero ganancias y casi un cuarto con pérdidas del 50 %. De igual forma, esto dio cuenta de la ventaja que presentaron los negocios en línea de un 10 % sobre los físicos. Mismo impacto encontrado por Fairlie y Fossen (2021), porque las pérdidas en ventas sujetas a impuestos fueron del 17 % en el segundo trimestre de 2020, con relación al mismo periodo de 2019.

De manera similar, las industrias de transformación de maderas y fabricación de muebles en Croacia y Eslovenia mostraron un gran esfuerzo por sobrevivir a la crisis debido a los cambios de producción y de mercado en ese entonces (Jelacic, Pirc Barcic, Oblak, Motik, Groselj y Jost, 2021). Un poco más hacia la península ibérica, en Portugal, Rodrigues, Franco, Sousa y Silva (2021) identificaron la reducción de la liquidez, que afectó la continuidad de las empresas y las obligó, por otra parte, a despedir personal, para afrontar la crisis.

En el caso de Eslovaquia, Papíková y Papík (2022) identificaron que en el periodo prepandemia en 2019, la eficiencia del capital empleado y el capital estructural de las organizaciones daban resultados positivos en cuanto a rentabilidad; no obstante, ya entrados en tiempos de la COVID-19, las mismas variables arrojaron resultados negativos, ya que impactaron la rentabilidad. Se concluyó que las capacidades y las habilidades de las empresas para afrontar este tipo de situaciones son, realmente, limitadas.

La interrupción de las actividades, los cambios en el comportamiento del consumidor, el riesgo por la incertidumbre y demás factores fueron críticos para el crecimiento de pequeñas y medianas empresas, como en Indonesia, en virtud de las condiciones de salud del momento (Pratama, Santoso y Mustaniroh, 2021) y en Pakistán (Aftab, Naveed y Hanif, 2021): por medio del estudio de las repercusiones económicas de distintos casos de epidemias y pandemias mundiales se demostró el efecto negativo en las empresas ante escenarios de crisis por su falta de planificación y experiencia.

En Indonesia el análisis de ratios financieros permitió determinar, según Devi, Warasniasih, Masdiantini y Musmini (2020) un decrecimiento en liquidez y rentabilidad de compañías públicas, a medida que crecía el endeudamiento para sobrellevar la crisis. Estos resultados son comparables con los de Amnim, Aipma y Obiora (2021) que evidenciaron una reducción del 5 % de significancia en las ratios de liquidez y rentabilidad de las empresas en Nigeria. Con el uso de estos mismos indicadores fue posible determinar una tasa de crecimiento sostenible aplicada por Mat Nor, Ramli, Marzuki y Rahim (2020), para establecer la relación entre crecimiento y rentabilidad de mercados de Malasia, donde esta fue negativa y disminuyó la estructura de capital de la empresa. El resultado fue una reducción de la tasa de crecimiento sostenible, en la que se resalta la falta de planificación y gestión de las actividades financieras y operativas de las organizaciones, así como en Vietnam, porque de acuerdo con Van Thi Hong Pham y Nguyen (2022) grandes compañías de la industria inmobiliaria se vieron obligadas a vender con pérdidas para cubrir obligaciones financieras. Esto significó un gran deterioro en los indicadores de rentabilidad y liquidez.

No obstante, la pandemia no trajo consigo solo aspectos negativos, y de hecho permitió la puesta en marcha de nuevas técnicas para contrarrestar las condiciones de adversidad ante una crisis: modelos de negocio, nuevas estrategias innovadoras y la implementación de tecnología, entre otros, ofrecieron a varias compañías oportunidades de renovación. Así lo vieron Zutshi, Mendu, Sharma, Thomas y Sarker (2021); Adam y Alarifi (2021); Rakshit, Islam, Mondal y Paul, 2021). Además, Zutshi et al. (2021) advirtieron que, con la transformación de los modelos de negocio en costos y finanzas, se solventaron los problemas causados por la enfermedad, teniendo presente las dificultades existentes y en conjunto con procesos de digitalización, y se favoreció su crecimiento. Así ocurrió en Indonesia, donde, según Fitriasari (2020), con la aplicación del modelo Canvas y un proceso de digitalización, las empresas sobrevivieron a la COVID, con base en la aplicación simultánea de tres elementos importantes para la resiliencia de un negocio: 1) la excelencia del producto; 2) el comportamiento de las personas y 3) la confiabilidad del proceso. Adam et al. (2021) obtuvieron resultados similares cuando analizaron procesos de innovación y desempeño en empresas de Arabia Saudita.

En el caso de la India, las aplicaciones móviles y el estudio del comportamiento y consumo de los clientes fue clave para identificar el impacto positivo en el rendimiento y supervivencia de empresas en tiempos de COVID-19, evidenciando también que los procesos comerciales basados en estas aplicaciones son de gran viabilidad (Rakshit et al., 2021). Del mismo modo, el marketing desempeñó un rol importante en el crecimiento de las organizaciones. Así, Polas y Raju (2021) constataron que la tecnología y las estrategias de marketing fueron relevantes para mantener a flote a las organizaciones durante el trance y para establecer lineamientos futuros. Si bien la mayoría de los casos recurre a nuevas tecnologías y estrategias de innovación y marketing, un estudio realizado por Polishchuk, Kornyliuk, Lopashchuck y Pinchuk (2020) reveló una posición más conservadora que facilitó a los europeos la supervivencia, en su mayoría de pymes, durante la pandemia.

Otro sector que obtuvo rendimientos favorables fue el energético, debido al aumento de la demanda de bienes y servicios ofrecidos por este tipo de empresas. En términos generales, se observó un crecimiento del 86 % en su capitalización, lo que repercutió a su vez en un incremento del 50 % en indicadores de rentabilidad (Shaikh, Datsyuk, Baitenova, Belinskaja, Ivolgina, Rysmakhanova y Senjyu, 2022).

Más allá de los impactos positivos y negativos, la COVID-19 sirvió para la investigación en distintas áreas como la tecnología, modelos de negocio, innovación, gestión de riesgo y medioambiente, para establecer estrategias de desarrollo y para desarrollar procesos de digitalización en Indonesia, Bosnia, China y Polonia (Priyono, Moin y Putri, 2020; Markovic, Koporcic, Arslanagic-Kalajdzic, Kadic-Maglajlic, Bagherzadeh y Islam, 2021; Tong y Yang, 2021; Grondys, Slusarczyk, Hussain y Androniceanu, 2021).

En Latinoamérica las repercusiones tanto negativas como positivas reflejaron el mismo comportamiento, pero es necesario analizarlas aparte, en razón a las diferencias económicas, políticas, sociales y culturales entre las regiones. Martínez Serna y García Guerra (2021) analizaron el impacto en rendimiento y rentabilidad de exportadoras en México, que se enfrentaron a un contexto hostil para acceder a los canales de distribución, fuentes de capital y la obsolescencia de sus productos al no poder ser exportados, según las nuevas condiciones del mercado impuestas por la pandemia.

Para Cevallos-Mero, Merchán y Cevallos-Aguayo (2022) a pesar de las medidas tomadas por el gobierno ecuatoriano para mitigar las consecuencias de la enfermedad, se cerraron negocios, redujeron las ventas, aumentó el desempleo y la falta de financiamiento afectó directamente el sector empresarial, incluso el de las cobranzas (Zambrano y Guerrero, 2022). Además, debido al nivel de incertidumbre y el riesgo, las carteras morosas aumentaron. Laporte, Rusconi, Turano, Todesca y Zapata (2020) analizaron el deterioro de las empresas en Argentina en comparación con los países de la región y concluyeron que los efectos de la COVID-19 en personas con preexistencias, se asemeja y es comparable con organizaciones que tienen sistemas ineficientes de producción o gestión previos al fenómeno mundial. Esta es una conclusión similar a la de Trujillo y Mendoza (2022), quienes determinaron que la crisis sanitaria originó grandes cambios en las empresas, su organización del mercado, las cadenas productivas y las formas de consumo.

En Latinoamérica la tecnología, los procesos de digitalización e innovación fueron necesarios para garantizar que los negocios continuaran marchando y para contrarrestar las coyunturas de la COVID-19. Por medio de las cinco fuerzas de Porter, la metodología Six-Sigma, entre otros, se advirtió la adaptación de las entidades mexicanas para asimilar las necesidades de demanda y responder a ellas, mediante la aplicación de modelos de negocio, estrategias y herramientas innovadoras (Caballero-Morales, 2021).

En Perú, según García Monsalve, Tumbajulca Ramírez y Cruz Tarrillo (2021) la relación entre la innovación empresarial y la competitividad en el sector comercio, fue determinante para mantenerse en el mercado, a pesar de la crisis. Este mismo sector en Ecuador (Anchundia Mero, 2021) también recibió impactos positivos debido a las medidas aplicadas por el Comité de Operaciones de Emergencia Nacional, que contribuyeron a disminuir los costos de ventas y generar un mayor nivel de utilidad en 2020. También se destaca una actitud emprendedora y resiliente del sector empresarial en ese país (García-Suárez, Mejía-Velece-la, Mizhquiri-Zhinin y Narváez-Calle, 2021), que permitieron desplegar procesos de innovación, transformación digital y tecnológica.

Sin embargo, específicamente en el caso ecuatoriano, también se presentaron resultados negativos. Chico Moreira y Ruiz Toro (2021) afirman que, al analizar los indicadores de rentabilidad de grandes empresas del sector comercial, se advirtió un declive de la rentabilidad de patrimonio, del activo y sobre las ventas, principalmente porque alrededor del 70 % de las actividades comerciales tuvo que cesar. De igual forma, a inicios de 2020 los ingresos de retorno de las empresas decrecieron en un 63,80 %, al tiempo que se despidieron 335.000 personas.

Finalmente, el caso colombiano presentó aspectos similares. El marketing digital (Hoyos-Estrada y Sastoque-Gómez, 2020) implicó una oportunidad para iniciar el proceso de digitalización y afrontar la pandemia, que a la vez sirvió para analizar el desempeño financiero de las empresas durante la crisis con el fin de establecer estrategias de adaptación y aplicación de adecuadas prácticas financieras, que pudieran reducir las pérdidas (Bolívar, Gómez y Díaz, 2021).

Para el sector textil (Rojas Quijano, 2021) representó una oportunidad de inicio en el comercio electrónico, acorde con las oportunidades que este brinda y su potencial de explotación, y más en tiempos de crisis como el descrito. No obstante, Isaza, Kruger, Zanin, Márquez, Coa, Zanella y Conte (2022) compararon las consecuencias de la pandemia entre Colombia y Brasil y constataron la disminución en ventas e ingresos en el sector de alojamiento, bares y restaurantes. Por ello sugirieron la implementación de procesos de innovación y herramientas tecnológicas para contrarrestar la dependencia a la presencialidad de estos establecimientos.

El sector de la construcción también experimentó efectos negativos en las variables de rentabilidad, liquidez y endeudamiento. Si bien los datos de liquidez y apalancamiento arrojan resultados mayormente negativos, esto no determina una desventaja en el corto plazo para las entidades, como sí lo es la disminución en el margen de rentabilidad de la mayor parte de la muestra estudiada (Rojas Quijano, 2021).

Por último, la competitividad entre empresas y la gestión financiera de los gerentes de compañías agroindustriales en Boyacá, facilitó el mantenimiento del nivel de rentabilidad; además, la implementación de una adecuada estructura financiera propició el establecimiento de una relación más conveniente entre los niveles de endeudamiento y recursos propios (Sánchez Martínez, 2022).

A manera de conclusión es evidente el impacto que tuvo la COVID-19 y la crisis derivada de la pandemia en el sector empresarial. Tanto los gobiernos como las compañías adoptaron medidas para mitigar sus efectos y evitar repercusiones sobre sus economías. Sin embargo, la falta de preparación de las organizaciones ante eventos adversos y escollos contribuyó a crear desequilibrios en la rentabilidad, la liquidez, el crecimiento, y el apalancamiento, entre otros, y a pesar de los esfuerzos para poner en marcha medidas de innovación, digitalización, tecnología y marketing, fueron pocas las empresas que obtuvieron beneficios y ventajas debido a las condiciones que impuso la crisis sanitaria.

De igual forma, se advierte que la investigación solo consideró los efectos de la pandemia en tiempo de crisis, pero es imperativo analizar información de las compañías antes y durante la pandemia, para identificar las tendencias y patrones de las variables de interés (rentabilidad, liquidez y crecimiento), evidenciar su rompimiento en plena crisis y la forma como se comportaron en tiempos de recesión posteriores a ella.

Contexto empresarial latinoamericano durante la pandemia, énfasis en Colombia

La red empresarial latinoamericana es de gran importancia debido a su aporte a la productividad, mercados, tecnología y desarrollo, principalmente a las micro, pequeñas y medianas empresas, que representan el 99 % de toda la región (Dini, Stumpo y Unión Europea, 2020). Sin embargo, a pesar de ser mayoría, y de relevancia para el desarrollo de los países del área, aún deben afrontar grandes retos para el crecimiento propio y el de sus naciones.

Una de las características principales de las compañías de la región es la heterogeneidad. En primera instancia, se encuentran las que responden a la desigualdad social y la necesidad individual de autoempleo, la mayoría se encuentra en condiciones de informalidad, bajos niveles de capital humano y una gran dificultad de crecimiento al no obtener oportunidades de financiamiento. Por otra parte, están las de alto crecimiento, que son más dinámicas en la mayoría de los aspectos de la empresa, tanto en la facturación como en la creación de empleo. Es claro, además, que aprovechan las oportunidades de mercado, financiación, innovación y demás (Dini et al. 2020). Este concepto de heterogeneidad es una fiel representación de la brecha social existente en Latinoamérica y de la forma como esta influye en la creación y desarrollo de las organizaciones.

Los problemas empresariales, como falta de financiamiento, dificultades de crecimiento y rentabilidad, se intensificaron con la llegada de la COVID-19, ya que estas, en su mayoría, no contaban ni con los recursos ni con la estructura necesaria para hacer frente a los impactos de la crisis sanitaria. En otras palabras, según la Cepal (2020) las dificultades enfrentadas por las empresas durante este periodo se debieron a debilidades de la estructura productiva acumuladas por décadas.

Los sectores más golpeados por la pandemia fueron los servicios de turismo, comercio, hoteles y restaurantes, transporte e industria cultural tradicional, mientras que, por otra parte, bienes y servicios de la limpieza, desinfectantes, alimentos duraderos, televisión e Internet y, en general, las telecomunicaciones, mostraron un alza. La disminución de ingresos y el cambio en el patrón de los consumidores dadas las circunstancias propiciaron el declive de variedad de negocios y empresas (Cepal, 2020).

Igualmente, uno de los sectores más afectados fue el industrial, porque experimentó caídas en los primeros meses de 2020. En Brasil se redujo en un 8,2 %, mientras que en México la producción industrial se redujo en un 10,9 %, y produjo efectos negativos en las industrias del cuero y el calzado y transporte en 29,5 % y 26,9 %, respectivamente. En Colombia la reducción fue del 7,7 % y como en México, también la industria del cuero y el calzado se vio gravemente afectada, con 37,8 %. En contraste, la industria alimenticia creció en un 6,1 %. El país más afectado de la región fue Perú, porque allí la producción industrial cayó 21,4 % (Cepal, 2020).

La disminución de las ventas, el difícil acceso a financiamiento y la acumulación de deficiencias en la estructura empresarial representaron un riesgo para mantener las actividades y cumplir con obligaciones financieras y salariales durante los inicios de la pandemia. La Cepal (2020) estimó para ese entonces el cierre de alrededor de 2,7 millones de empresas formales en toda Latinoamérica y también la pérdida de 8,5 millones de puestos de trabajo, especialmente, en las micro y pequeñas empresas.

En Colombia la situación es similar que en muchos países de Latinoamérica: las empresas son un factor importante para el crecimiento económico del país. Aunque la región no tiene una regulación única para la clasificación del tamaño de empresas como en Europa, Colombia realiza este proceso de acuerdo con el nivel de ingresos ordinarios de cada empresa y de cada sector. 42 % de las compañías del país pertenece al sector comercio, 40 % servicio, 13 % industria y 6 % construcción (Din et al., 2020).

A pesar de representar gran parte del sector empresarial, Confecámaras (2020) reportó que 96,2 % de 20.035 empresas encuestadas reportaron disminución en las ventas, en contraste con un 0,7 % que presentó mayor dinamismo en su negocio. 82 % de las compañías formales esperaba subsistir entre uno y dos meses con recursos propios. El mismo estudio reveló que del 75 % que informó sobre la caída en las ventas, las pérdidas fueron superiores al 50 %, principalmente en actividades productivas del comercio de prendas de vestir, ferreterías, mantenimiento y reparación de vehículos, confección, transporte, actividades recreativas, entre otras.

El 53 % de las empresas que indicó aumento en sus ventas, recibió ingresos iguales o superiores al 50 %, en sectores del comercio al por menor de alimentos, comercio de farmacéuticos, artículos domésticos, fabricación de jabones y detergentes, mensajería y desarrollo informático (Confecámaras, 2020).

Los primeros meses de la pandemia representaron un gran reto en razón a que las preocupaciones se centraron en el nivel financiero, la liquidez y el posible incumplimiento de pagos. También produjeron incertidumbre factores como la producción, la gestión de los empleados y la nómina, tanto como conservar la continuidad en las cadenas de abastecimiento. Todas estas fueron algunas de las inquietudes manifestadas por 280 empresarios encuestados por la Facultad de Administración de la Universidad de los Andes (2020). Las medidas para contrarrestar los efectos causados por la cuarentena fueron: reducción de horas de trabajo, menor número de trabajadores, recortes salariales, vacaciones anticipadas y demás acciones que permitieran el desarrollo de las actividades de forma más o menos estable (CCB, 2020).

Aunque el Gobierno nacional y la Cámara de Comercio de Bogotá (2020) establecieron distintas estrategias y mecanismos de ayuda, en el segundo trimestre de 2020 se reveló que el 77,5 % de 2397 empresarios afirmó que no había solicitado ayuda del gobierno, mientras que un 11,3 % sí lo hizo y no la recibió. Solo el 4,9 % de los encuestados dijo recibir beneficios del gobierno para ese entonces. Asimismo, hubo un decrecimiento del 1,7 % de la cantidad de empresas empleadoras entre 2019 y 2020, en contraste con el 6,4 % de 2018 y 2019, que registró mayor impacto en la construcción, explotación de minas y canteras, alojamiento y servicios de comida (DANE, 2022).

Las compañías en Latinoamérica han enfrentado gran variedad de retos y obstáculos para su desarrollo. La COVID-19 ha sido el más grande de ellos hasta el momento. Por tal razón urge que estas organizaciones apliquen medidas para contener, no solo los efectos derivados de la enfermedad, sino para futuras situaciones. Es necesario tener en cuenta las escasas oportunidades de financiamiento de las empresas, por lo cual se insta a buscar nuevas formas de financiación o de obtención de recursos, diversificar las fuentes de ingreso, explorar oportunidades en el mercado, y adaptar y aplicar nuevos modelos de negocio.

La comunicación y el establecimiento de alianzas entre empresas del mismo sector propicia el espacio idóneo para ejecutar iniciativas de cooperación, asociación y fortalecer las relaciones con proveedores y clientes. Estas medidas deben tener en cuenta los avances en tecnología, por lo cual la adaptación de herramientas y técnicas de la era de la digitalización implica una mejora significativa en todos los procesos internos de la entidad y mayor seguridad.

Método

Para la recolección de datos se recurrió al Sistema Integrado de Información Societaria de la Superintendencia de Sociedades, por medio del cual se obtuvieron los estados financieros y estados de resultados de distintas empresas colombianas del sector manufacturero en el periodo 2016-2021.

Posteriormente, se realizó la depuración de la base de datos obtenida inicialmente. En este proceso se eliminaron las que no contaban con información correspondiente a sus ingresos por ventas o a sus ingresos por actividades ordinarias en alguno de los años. De esta forma, la base de datos final cuenta con un total de 850 empresas. Asimismo, para cada empresa se crearon las variables expuestas en tabla 1.

Tabla 1 Descripción de variables

| Variable | Descripción |

|---|---|

| Edad | Edad de la empresa en años al 31 de diciembre de 2021. |

| Tamaño (discreto) | Variable que clasifica a las empresas en micro, pequeñas, medianas y grandes, según los criterios establecidos en el Decreto 957 de 2019. |

| Tamaño (continuo) | Logaritmo natural de los ingresos por actividades ordinarias, siguiendo a Daza (2016). |

| Rentabilidad | Rendimiento de los activos (ROA), calculado como la suma del beneficio neto, costos financieros e impuestos, dividido entre el total de activos, acorde con Mansikkamäki (2023). |

| Rentabilidad (%) | Variable rentabilidad como porcentaje. |

| Crecimiento (%) | Cambio relativo en los ingresos ordinarios con respecto al año inmediatamente anterior. Esta variable va de 2017 a 2021. |

| Endeudamiento | Relación entre los pasivos no corrientes (deuda a largo plazo) y el total de los activos, siguiendo a Daza (2016). |

| Crecimiento (diferencia de logaritmos) | Otra forma de calcular el crecimiento empresarial, como la diferencia de logaritmos del tamaño (continuo) para dos años consecutivos, según Daza (2016). Esta variable va de 2017 a 2021. |

Fuente: elaboración propia.

En primera instancia, se buscó analizar los cambios en rentabilidad (%) y crecimiento (%) de las empresas durante el periodo estudiado. Para ello, se tomó como referencia la metodología empleada por Mansikkamäki (2023) y se clasificó cada una de ellas por año, con base en su desempeño. Para el caso se dividieron en cuartiles de acuerdo con su crecimiento y rentabilidad de forma separada. Posteriormente, se formaron los grupos de desempeño por medio de combinaciones de los cuartiles, tal como se muestra en tabla 2.

Tabla 2 Categorización de las empresas basada en cuartiles de rentabilidad y crecimiento

| Crecimiento | |||||

|---|---|---|---|---|---|

| Rentabilidad | Cuartil | 1 | 2 | 3 | 4 |

| 1 | Pobre | Pobre | Crecimiento | Crecimiento | |

| 2 | Pobre | Medio | Crecimiento | ||

| 3 | Rentabilidad | Estrella | |||

| 4 | Rentabilidad | Rentabilidad | Estrella | Estrella | |

Fuente: adaptado de Mansikkamäki, 2023.

A partir de la clasificación anterior se analizó la movilidad entre los distintos grupos a lo largo de todo el periodo. Para ello se tomó el número total de empresas en cada uno de los grupos de desempeño en el primer año (2017) y por cada grupo se calculó qué porcentaje de ese total se ubicó en el último año (2021), tal como lo muestra la tabla 3. Para diferenciar el comportamiento de las empresas antes y durante la pandemia, se aplicó la misma metodología mencionada, pero para dos periodos distintos. El primero va de 2017 a 2019 (prepandemia), mientras que el segundo va de 2020 a 2021 (pandemia). Este análisis se observa en las tablas 4 y 5, respectivamente.

Tabla 3 Transiciones entre grupos de desempeño de 2017 a 2021

Fuente: elaboración propia siguiendo la metodología de Mansikammäki, 2023.

Tabla 4 Transiciones entre grupos de desempeño de 2017 a 2019

| Desempeño grupal inicial (2017) | |||||||

|---|---|---|---|---|---|---|---|

| Pobre (n = 201) | Medio (n = 232) | Crecimiento (n = 104) | Rentabilidad (n = 111) | Estrella (n = 202) | Total (n = 850) | ||

| Desempeño grupal final (2019) | Pobre | 39,8 | 20,7 | 37,5 | 16,22 | 7,43 | 23,53 |

| Medio | 17,91 | 38,79 | 23,08 | 20,72 | 21,78 | 25,53 | |

| Crecimiento | 27,86 | 10,34 | 24,04 | 7,21 | 3,47 | 14,12 | |

| Rentabilidad | 3,98 | 10,34 | 5,77 | 31,53 | 24,75 | 14,47 | |

| Estrella | 10,45 | 19,83 | 9,61 | 24,32 | 42,57 | 22,35 | |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | |

Fuente: elaboración propia siguiendo la metodología de Mansikammäki, 2023.

Tabla 5 Transiciones entre grupos de desempeño de 2020 a 2021

| Desempeño grupal inicial (2020) | |||||||

|---|---|---|---|---|---|---|---|

| Pobre (n = 225) | Medio (n = 237) | Crecimiento (n = 92) | Rentabilidad (n = 82) | Estrella (n = 214) | Total (n = 850) | ||

| Desempeño grupal final (2021) | Pobre | 33,78 | 20,68 | 42,39 | 12,195 | 16,35 | 24,59 |

| Medio | 15,11 | 45,99 | 19,57 | 21,95 | 21,03 | 26,35 | |

| Crecimiento | 28,89 | 6,33 | 25 | 2,44 | 0,47 | 12,47 | |

| Rentabilidad | 1,78 | 5,06 | 3,26 | 12,195 | 34,11 | 12 | |

| Estrella | 20,44 | 21,94 | 9,78 | 51,22 | 28,04 | 24,59 | |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | |

Fuente: elaboración propia siguiendo la metodología de Mansikammäki, 2023.

Finalmente, de nuevo siguiendo a Mansikkamäki (2023), se buscó analizar la movilidad entre los grupos de desempeño, pero distinguiendo entre grupos de edad y tamaño. La clasificación se muestra en tablas 6 y 7, respectivamente.

Debido al tamaño reducido de la base de datos y a la desproporción del número de empresas en cada grupo, el análisis de movilidad entre los grupos de desempeño para estos últimos dos casos no proporcionó información relevante.

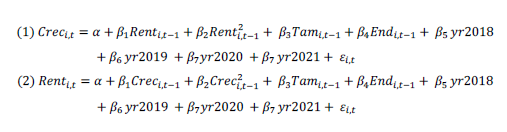

Una segunda parte del análisis consistió en cuantificar la relación entre crecimiento y rentabilidad, y el impacto de la pandemia sobre cada una de estas variables. Para ello se utilizó la metodología de datos panel, tomando el periodo 2017-2021. También se utilizaron ecuaciones no lineales de la relación crecimiento-rentabilidad, tal como se evidencia en las ecuaciones (1) y (2), respectivamente.

Estas ecuaciones se basan, parcialmente, en las ecuaciones (5) y (6) trabajadas por Daza (2016).  representan el Crecimiento (diferencia de logaritmos) y la rentabilidad de la empresa i en el periodo t, respectivamente, y se añaden como variables explicativas rezagadas un periodo. Igualmente,

representan el Crecimiento (diferencia de logaritmos) y la rentabilidad de la empresa i en el periodo t, respectivamente, y se añaden como variables explicativas rezagadas un periodo. Igualmente,

son las variables cuadráticas de crecimiento y rentabilidad.

|Tam

i,t-1

representa la variable tamaño (continuo) de la empresa i rezagada un periodo, mientras que

|End

i,t-1

es el endeudamiento rezagado un periodo. yr2018, yr2019, yr2020 y yr2021 son las variables binarias de cada año.

son las variables cuadráticas de crecimiento y rentabilidad.

|Tam

i,t-1

representa la variable tamaño (continuo) de la empresa i rezagada un periodo, mientras que

|End

i,t-1

es el endeudamiento rezagado un periodo. yr2018, yr2019, yr2020 y yr2021 son las variables binarias de cada año.

Finalmente, α y ß son los coeficientes para estimar, mientras que ε es el término de error. Recordemos que en razón a que el objetivo principal es medir el impacto de la pandemia sobre el crecimiento y la rentabilidad de las empresas, el coeficiente de mayor interés en ambas ecuaciones es el que acompaña a la variable yr2020. Antes de continuar, se aclara que todos los procedimientos acá mostrados se realizaron por medio del programa estadístico R versión 4.1.3.

Tal como lo explica Daza (2016), se asume que existe correlación entre el crecimiento y la rentabilidad, por lo que, para evitar un posible problema de endogeneidad en el modelo, las variables explicativas se introdujeron de forma rezagada.

Igualmente, ante la heterogeneidad inobservable de las empresas, es decir, existencia de efectos fijos, la estimación se realizó por medio de dos modelos: MCO de efectos fijos y primeras diferencias. Los resultados del test de Hausman para ambas ecuaciones, que confirman la existencia de efectos fijos, se advierten en la tabla 8. La función utilizada para el test es phtest() del paquete plm versión 2.6-1.

Tabla 8 Resultados del Test de Hausman para las variables de crecimiento y rentabilidad

| Crec i,t | Rent i,t | |

|---|---|---|

| p-value | < 2.2e-16 | < 2.2e-16 |

Fuente: elaboración propia.

Igualmente, la función utilizada para las regresiones por medio de efectos fijos y primeras diferencias es pml(), forma parte del paquete mencionado anteriormente. Para el modelo de efectos fijos, el parámetro model se tomó como "within", mientras que para primeras diferencias se tomó como "fd".

Se debe recordar que, al utilizar la metodología de primeras diferencias, puesto que se está diferenciando, se pierde una observación por cada individuo, en este caso, por cada empresa. Es por ello que las estimaciones de este modelo se realizan con 850 observaciones menos que en el modelo de efectos fijos, y también la razón de por qué no se cuenta con la variable yr2021 en el primero. Por otro lado, la ecuación de rentabilidad siempre se trabaja con 850 observaciones menos que la ecuación de crecimiento, independientemente del modelo por medio del cual se realice la estimación. Esto es porque la variable Crec i,t-1 solo se tiene para cuatro años de la muestra, perdiendo las observaciones de 2017.

Resultados

Teniendo en cuenta el análisis de los datos se llega a conclusiones similares a las descritas por Mansikkamäki (2023), con algunas diferencias. En primer lugar, y como se ha dicho, se confirma la probabilidad de mantenerse en el grupo en el que se inicia. Analizando la relación entre las variables de interés, existe una probabilidad del 16,35 % de terminar en la categoría Pobre proviniendo de Crecimiento, mientras que proviniendo de Rentabilidad es del 33,33 %. Si bien esto demuestra un mejor desempeño cuando se prioriza la rentabilidad, no se puede afirmar lo mismo para las empresas jóvenes que no mostraron este comportamiento, en contraste con las de mayor antigüedad, que tienen mayor probabilidad de alcanzar el grupo Estrella y una menor de llegar a Pobre. En el análisis propio, los resultados por edad y tamaño se deben tomar con especial cautela, en virtud de los desbalances a causa del número reducido de empresas y la poca representación en algunos grupos.

La relación rentabilidad-crecimiento y viceversa es un factor clave para el estudio de las empresas, ya que estas buscan indicadores aceptables en estas dos variables, porque son determinantes para su estabilidad y su desarrollo (Daza, 2016). Varios estudios se han enfocado en investigar la relación de estas dos variables, la influencia de una sobre la otra y su comportamiento dentro de determinados contextos. No obstante, como indica Daza (2016), la mayor parte de este tipo de investigaciones se ha realizado en Europa. De esta forma, el escenario latinoamericano representa un potencial de investigación en esta materia, con el objetivo de conocer las interrelaciones de rentabilidad y crecimiento, su papel dentro de las empresas de la región e indagar sobre cómo los efectos de la COVID-19 influyeron sobre estas variables.

Para conocer las relaciones entre rentabilidad y crecimiento, su impacto y su respectivo desarrollo durante la pandemia, se siguieron metodologías aplicadas por Daza (2016), principalmente modelos de ecuaciones lineales y no lineales como se muestra en las tablas 9 y 10 para la ecuación de crecimiento y de rentabilidad, respectivamente. Además, se tiene en consideración la influencia del tamaño de las empresas y su endeudamiento. Los principales resultados de interés corresponden a 2020, periodo crítico de la pandemia, durante el cual se sintieron sus principales efectos.

Tabla 9 Resultados para la ecuación de crecimiento

| Variables | Variable dependiente | |

|---|---|---|

| Crecimiento | ||

| Efectos fijos (1) | Primeras diferencias (2) | |

| Rentt-1 | 0,007*** (0,002) | 0,004** (0,002) |

| Rent2t-1 | -0,020*** (0,004) | -0,0013*** (0,003) |

| Tamt-1 | -0,014*** (0,001) | -0,030*** (0,001) |

| Endt-1 | -0,003 (0,002) | -0,004** (0,002) |

| yr2018 | 0,001** (0,0004) | -0,0003 (0,0003) |

| yr2019 | 0,002*** (0,0004) | 0,0003 (0,0003) |

| yr2020 | -0,001** (0,0004) | -0,004*** (0,0003) |

| yr2021 | 0,006*** (0,0004) | |

| Constante | 0,001*** (0,0002) | |

| Observaciones | 4250 | 3400 |

| R2 | 0,253 | 0,510 |

| Nota: *p<0,1; **p<0,05; ***p<0,01 | ||

Fuente: elaboración propia.

Tabla 10 Resultados para la ecuación de rentabilidad

| Variables | Variable dependiente | |

|---|---|---|

| Rentabilidad | ||

| Efectos fijos (1) | Primeras diferencias (2) | |

| Crect-1 | 0,781*** (0,292) | 0,619** (0,311) |

| Crec2 t-1 | -6,393** (2,910) | -3,720 (2,480) |

| Tamt-1 | -0,017** (0,009) | -0,054*** (0,011) |

| Endt-1 | 0,049** (0,020) | -0,074*** (0,021) |

| yr2019 | -0,0001 (0,004) | 0,010*** (0,003) |

| yr2020 | -0,003 (0,004) | -0,022*** (0,003) |

| yr2021 | 0,035*** (0,004) | |

| Constante | 0,012*** (0,002) | |

| Observaciones | 3400 | 2550 |

| R2 | 0,045 | 0,047 |

| Nota: * p < 0,1; ** p < 0,05; *** p <0,01 | ||

Fuente: elaboración propia.

Los resultados dan cuenta de un efecto positivo y significativo de la rentabilidad del periodo anterior sobre el crecimiento, aunque su magnitud se puede considerar pequeña. Por su parte, el coeficiente de la variable al cuadrado también es significativo pero negativo, con una magnitud aún mayor a la de la variable lineal. El crecimiento del periodo anterior tiene también un efecto positivo y significativo sobre la rentabilidad y una gran magnitud. Sin embargo, la variable al cuadrado no es significativa para el modelo de primeras diferencias y registra una magnitud desproporcionada.

El tamaño influye de forma negativa tanto en el crecimiento como en la rentabilidad, es decir, que las empresas más pequeñas tienden a crecer más y a ser más rentables. El endeudamiento afecta más a la rentabilidad que al crecimiento, por el hecho de que presenta un coeficiente significativo en ambas estimaciones de la ecuación de rentabilidad, pero no lo hace para el modelo de efectos fijos de la ecuación de crecimiento.

Finalmente, el efecto de la pandemia, o sea, de la variable binaria en 2020, es negativo y significativo para la ecuación de crecimiento, hecho de gran importancia porque, si bien no es de una magnitud significativa, se observa que para los demás años el efecto es mayormente positivo. Para la ecuación de rentabilidad sí se advierten diferencias relevantes entre ambos modelos respecto del coeficiente mencionado. Si bien en ambos modelos el efecto es negativo, en el de primeras diferencias la magnitud es importante y es altamente significativa, mientras que para el modelo de efectos fijos no lo es.

Sin embargo, el coeficiente de 2021 en el modelo de efectos fijos presenta una gran magnitud y una alta significancia. Esto último es fundamental, puesto que para los otros años (2019 y 2020) el efecto es negativo y muy pequeño (y no significativo para el modelo de efectos fijos). El hecho de que sea tan alto en 2021 puede deberse a que para ese año ya se empezaban a dejar atrás algunas de las restricciones de la pandemia, de forma tal que las empresas podían retornar a la normalidad de sus actividades y aumentar considerablemente su productividad.

Discusión

El estudio de los datos de las 850 empresas arroja resultados tanto positivos como negativos en cuanto se refiere al impacto de la COVID-19 sobre las variables de rentabilidad y crecimiento de las empresas, y la relación entre estas. Los estudios realizados por Daza (2016) confirman tal relación. De igual forma, Papíkovà et al. (2022) evidenciaron resultados positivos y negativos de la misma índole, por medio de la medición del valor añadido intelectual (VAIC, por sus siglas en inglés) de ratios de rentabilidad y estructura de capital, que confirman la relación entre las variables de rentabilidad y crecimiento, y como el estudio aquí planteado, los impactos de la COVID-19 son visibles en periodos prepandemia y pandemia, cuando los resultados fueron negativos. Se confirma también la influencia del tamaño: si bien en Papíkovà et al. (2022), mientras la empresa sea más grande más posibilidades de recuperación experimentará en la variable de rentabilidad, los modelos de efectos fijos y primeras diferencias corroboran que el tamaño influye negativamente tanto en el crecimiento como en la rentabilidad, lo que da más probabilidades de recuperación en ambos indicadores a empresas jóvenes y pequeñas.

La variedad de sectores a los que pertenecen las 850 compañías estudiadas no es determinante para establecer una relación entre rentabilidad y crecimiento, ya que son aspectos presentes en todas las empresas, como las del sector agrícola de China. Sun et al. (2022) afirmaron la relación entre rentabilidad y crecimiento en las empresas de este ramo en ese país, y su influencia sobre el riesgo crediticio o la variable de endeudamiento para la predicción de riesgos financieros, influencia evidenciada en los modelos planteados, en los que el endeudamiento impacta principalmente a la rentabilidad. Para la pandemia es necesario tener en cuenta el efecto negativo en ambas variables, ya que en 2020 se aplicaron distintas medidas y restricciones, y se hizo más notorio lo negativo en la rentabilidad, resultado similar y evidenciado en diversos estudios (Chico et al., 2021; Shaikh et al., 2022; Amnim et al., 2021).

Por otra parte, es importante considerar que la mayoría de las investigaciones dedicadas al estudio de la relación entre rentabilidad y crecimiento se enfoca en técnicas, herramientas, teorías y modelos que permitan enfrentar los efectos de la COVID-19 y futuras situaciones similares. Tales enfoques siguen líneas de innovación, digitalización y tecnología de la información, marketing y estructura organizacional (Juergensen et al., 2020; Adam et al., 2021; Zambrano et al., 2022).

En cuanto al crecimiento, la variable de rentabilidad obtuvo, en su mayoría, impactos negativos y el crecimiento presentó menores daños en la transición de prepandemia a pandemia, cuando las disminuciones no fueron significativas y se mantuvieron en valores positivos. Mismos resultados se observaron en Bangladesh (Polas et al., 2021), donde por medio de la aplicación de nuevas tecnologías fue posible contrarrestar incidencias de la COVID-19 y fomentar el crecimiento, así como en Ghana (Amoah et al., 2021), que aplicó técnicas de marketing para garantizar la estabilidad de las empresas, por medio de un desarrollo sostenible.

Finalmente, aunque la investigación contempla aspectos cualitativos y cuantitativos, se deben considerar sus limitaciones, como la muestra y su estudio dentro del contexto colombiano, que dieron como resultado lo ya expuesto. A pesar de esto, se plantean lo posibles lineamientos para la investigación sobre las consecuencias de la COVID-19 en la red empresarial, facilitando el entendimiento de variables de vital importancia como la rentabilidad y el crecimiento y promoviendo la necesidad de realizar estudios en este campo.

Conclusiones

Es necesario resaltar la existencia de las interrelaciones de las variables de rentabilidad y crecimiento, fundamentales para las organizaciones, su desempeño y estabilidad dentro de la economía. No obstante, no es acertado afirmar la existencia de la predominancia de una sobre la otra, ya que esto dependerá de muchos factores, como el tipo de la empresa, tamaño, sector, modelo organizacional, entre otros aspectos clave.

Igualmente, las investigaciones de esta índole se deben profundizar aplicando modelos que permitan cuantificar estas relaciones, y comparar y combinar con aspectos cualitativos para facilitar el entendimiento de los comportamientos de las variables, sus tendencias y patrones, sobre todo en contextos de incertidumbre, para establecer medidas de mitigación de posibles escenarios que deban enfrentar las empresas.

Otros factores que influyen en el crecimiento y la rentabilidad son la participación en el mercado, innovación tanto de productos como de tecnologías, calidad de productos y servicios, relación con los clientes, entre otros, que si bien, no son netamente valores que tengan una representación monetaria, son relevantes para la investigación dentro de la empresa y para su rentabilidad y crecimiento.

Finalmente, los lineamientos expuestos buscan fomentar la investigación y hacen un llamado a enfatizar al estudio de este fenómeno y comportamiento de la rentabilidad y el crecimiento pospandemia, para evidenciar posibles tendencias de estas variables y repercusiones directas de la COVID-19, que permitan reconocer métodos, técnicas y herramientas para resistir incidencias similares a las de la pandemia en futuras ocasiones.