Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEducación y Educadores

Print version ISSN 0123-1294

educ.educ. vol.18 no.3 Chia Sept./Dec. 2015

https://doi.org/10.5294/edu.2015.18.3.4

Relación entre gobierno corporativo y posicionamiento organizacional:

instituciones de educación superior en América Latina

Relationship between Corporate Governance and Organizational Positioning:

Institutions of Higher Education in Latin America

Relação entre governo corporativo e posicionamento organizacional:

instituições de educação superior na América Latina

Jairo Andrés Méndez-Beltrána, Hugo Alberto Rivera-Rodríguezb

a Universidad de La Salle. (Colombia)

jamendez@unisalle.edu.co

b Universidad del Rosario. (Colombia)

hugo.rivera@urosario.edu.co

Recepción: 13-02-2015 / Envío a pares: 12-03-2015 / Aceptación por pares: 25-05-2015 / Aprobación: 25-05-2015

Para citar este artículo / To reference this article / Para citar este artigo

Méndez-Beltrán, J. A. y Rivera-Rodríguez, H. A. (2015). Relación entre gobierno corporativo y posicionamiento organizacional: instituciones de educación superior en América Latina. Educ. Educ., 18(3),435-455. DOI: 10.5294/edu.2015.18.3.4

Resumen

Este artículo explora el efecto que genera la divulgación de las prácticas de gobierno corporativo sobre el posicionamiento de las organizaciones. Se analiza el caso de 20 Instituciones de Educación Superior (IES) Latinoamericanas, conforme a sus posiciones ranking QS. La metodología utilizada es de tipo descriptivo y correlacional simple. Se concluye que la labor de divulgación de la información relacionada con el gobierno corporativo por parte de las IES, no sería un determinante importante para el reconocimiento de estas, situación que va en contra de lo expresado en los argumentos teóricos de gobierno corporativo.

Palabras clave

Instituciones de educación superior, administración de instituciones educativas, modelos de gobierno corporativo, cultura organizacional, Universidades en latinoamerica (Fuente: Tesauro de la Unesco).

Abstract

This article explores the effect disclosure of corporate governance practices has on the positioning of organizations. The case of 20 Latin American institutions of higher education (IHE) is analyzed according to their QS university ranking. A simple descriptive and correlational methodology was used in the study. The conclusion is that the work of disseminating information on corporate governance by IHE would not be an important determinant for their recognition. This situation goes against what is expressed in the theoretical arguments on corporate governance.

Keywords

Institutions of higher education, school administration, corporate governance models, organizational culture, universities in Latin America (Source: Unesco Thesaurus).

Resumo

Este artigo explora o efeito que gera a divulgação das práticas de governo corporativo sobre o posicionamento das organizações. Analisa-se o caso de 20 instituições de educação superior (IES) latino-americanas, conforme suas posições no ranking QS. A metodologia utilizada é de tipo descritivo e correlacional simples. Conclui-se que o trabalho de divulgação da informação relacionada com o governo corporativo por parte das IES não seria um determinante importante para o reconhecimento destas, situação que vai de encontro ao expressado nos argumentos teóricos de governo corporativo.

Palavras-chave

instituições de educação superior, administração de instituições educativas, modelos de governo corporativo, cultura organizacional, universidades na América Latina (Fonte: Tesauro da Unesco).

Introducción

La preocupación por mejorar el desempeño empresarial hace parte del quehacer cotidiano de los directores y gerentes de organizaciones alrededor del mundo. En los últimos años, y como resultado de las discontinuidades presentes en el entorno, los encargados del proceso de toma de decisiones son cada vez más cautelosos para evitar caer en situaciones de crisis.

La literatura gerencial ha documentado de manera recurrente situaciones de éxito y fracaso, en las que se exploran, entre otras cosas, el rol que tiene el directivo, los recursos, el entorno y hasta el estado en el desempeño empresarial (Rivera, 2012).

En los últimos años, y dando respuesta a las necesidades del tejido empresarial, ha comenzado a estudiarse con mayor insistencia el efecto que tiene la gestión del gobierno corporativo sobre el desempeño empresarial (Dalwai, Basiruddin y Abdul, 2015; Shapiro, 2015; Chang, Yu y Hung, 2015; Samaduzzaman, Zaman y Quazi, 2015; Lokuwaduge y Armstrong, 2014).

De la lectura de estos documentos se puede concluir que aquellas organizaciones que gestionan de manera adecuada sus grupos de interés, y que fortalecen y divulgan sus políticas de gobierno corporativo, han logrado un mejoramiento en su posicionamiento, dado que a nivel externo adquieren una mejor legitimidad.

En este sentido, se podría argumentar que la maximización de la riqueza de los accionistas se alcanza, no solo con la implementación de políticas enfocadas al interés financiero, sino con el incremento de actividades directivas que se orienten hacia las miradas de los grupos de interés (Freeman, 2013; Llano, 2000; Brigham y Houston, 2006). Esto en la medida en que resulta también importante mejorar en los niveles de reconocimiento organizacional, para obtener mejores resultados respecto a las estrategias.

Aunque existen reflexiones alrededor del tema, se hace necesario avanzar en la realización de estudios que permitan estudiar con mayor profundidad la relación entre el gobierno corporativo y el desempeño organizacional, y de manera particular el impacto de la divulgación de las políticas de gobierno en la percepción de los agentes externos (clientes, proveedores, competidores, gremios, etc.).

Este documento parte desde la base de entender que el gobierno corporativo, es un sistema de gestión que considera optimizar las prácticas directivas en las organizaciones, esperando mejorar la confianza en los grupos de interés y así, los resultados a futuro.

El objetivo central de la teoría del gobierno corporativo es incrementar la confianza de los interesados y eliminar las gestiones fraudulentas de las organizaciones (Castro y Cano, 2004). Esto se logra por los efectos de la divulgación de la información, ya que al ser un principio fundamental, hace que estos grupos de interés realicen seguimientos y control en el desempeño de las organizaciones (Acero y Alcalde, 2012).

Lo anterior surge como una manera para que los grupos de interés puedan reaccionar contra "aquellas entidades codiciosas e implacables para las que el beneficio económico está por encima de cualquier otra cosa" (Stiglitz, 2006, p. 241). El tema es relevante, en la medida en que los procesos formativos de los futuros empresarios se ajusten a los requerimientos de responsabilidad que las organizaciones deben manifestar.

Teniendo en cuenta lo presentado anteriormente, este artículo busca contribuir a la reflexión sobre la influencia que tiene la divulgación de las prácticas de gobierno corporativo en el desempeño organizacional. Aunque la literatura es amplia en el tema, se decide explorar dicha relación en el sector de las instituciones de educación superior (IES).

La selección del sector se realiza, dada la importancia del tema en la literatura académica de los últimos años (Nisar, 2015; Casani, De Filippo, García Zorita y Sanz-Casado, 2014; Lefort y González, 2008; Bedggood y Donovan, 2012; De Silva Lokuwadudge, 2010). La evidencia empírica se aplica a las IES de América Latina, ya que al ser organizaciones que prestan el servicio público de educación superior (Ministerio de Educación Nacional, 2014) y que consolidan el tejido empresarial a través de la generación de confianza en los grupos de interés (Restrepo, Trujillo y Guzmán, 2012), se espera que cumplan con el principio de divulgación de información referente a la implementación de políticas de gobierno corporativo y que tengan buenos niveles de reconocimiento medido por el posicionamiento en el ranking QS.

Este ranking tiene como propósito, informar a las personas de todo el mundo sobre asuntos relacionados con el reconocimiento de las universidades, para así motivar la movilidad internacional de los aspirantes.

Para efectos del desarrollo de este estudio, se ha realizado un trabajo descriptivo y correlacional simple. Las estimaciones de distribución se realizaron para las mediciones publicadas en el ranking QS de 2014, con aplicación para las diez primeras universidades latinoamericanas, diferentes a las colombianas, y las diez primeras universidades colombianas, con posterior búsqueda de las variables de gobierno corporativo en los sitios Web de cada institución.

Teniendo en cuenta lo anterior, el objetivo del presente artículo es explorar el efecto que genera la divulgación on-line de las políticas de gobierno corporativo en las instituciones de educación superior (IES), medido por el reconocimiento de estas organizaciones en el ranking QS (Symonds, 2013). Para tal fin, la estructura desarrollada es la siguiente: primero, se realiza una revisión de literatura sobre los asuntos relacionados con el gobierno corporativo, en la que se presentan los diferentes modelos propuestos, haciendo especial énfasis en las guías de aplicación para Colombia; segundo, se revisan los temas referentes a los códigos de buen gobierno, su importancia, sus guías de aplicación y su asimilación con la proposición para las IES; tercero, se presenta una aplicación empírica en la que se evalúan las treinta variables propuestas por Restrepo, Trujillo y Guzmán (2012), para después compararlas con la posición en el ranking, la publicación de códigos de buen gobierno y la facilidad de acceso a la información o navegabilidad; finalmente, se incluyen las conclusiones y las recomendaciones.

Fundamentos teóricos

El gobierno corporativo

Como resultado de las crisis ético-empresariales presentadas en grandes compañías en la primera década del siglo XXI, que pusieron en riesgo el capital de millones de inversionistas en el mundo, las organizaciones orientaron sus esfuerzos a fortalecer su gobierno corporativo, con el convencimiento de que esto podría generar soluciones definitivas a las crisis de confianza. Sin embargo, la reflexión sobre gobierno corporativo no es nueva en la literatura gerencial.

Las primeras reflexiones sobre el tema tienen sus orígenes en Clark (1916), quien sostiene que los directivos estaban obligados a aceptar sus responsabilidades sociales. Posteriormente, Barnard (1938) y Kreps (1940), manifiestan que la responsabilidad gerencial va más allá de generar retorno a los accionistas. En la década de los setenta, algunos autores ya exploraban la importancia que generaba para las organizaciones un proceso de implementación de prácticas de buen gobierno, orientadas a gestionar el relevo generacional y la regulación de los procesos de toma de decisiones.

Uno de los primeros autores que exploró el tema fue Ross (1973), quien planteó en su "Teoría de agencia", que cuando se presentaban contrariedades entre el principal (accionistas) y el agente (directivo), que podrían ir en contra de los intereses del principal, estas podrían resolverse mediante una estructura de pagos para el agente. En el mismo sentido, Jensen y Meckling (1976) sugirieron en la "Teoría de la firma" que los costos de agencia, donde se involucran los pagos desde el principal hacia el agente, funcionan de manera coherente con lo que se esperaría del desempeño de las organizaciones en los mercados y son muy benéficos para el principal.

Al mismo tiempo, una nueva corriente comenzaba a emerger. En ella se resalta la existencia de un cúmulo de grupos que interaccionan entre sí, para fomentar el rendimiento en el desarrollo económico de los mercados. Accionistas, consumidores, entidades gubernamentales, entre otros, deberían reconocerse entre ellos porque generan una fuerte influencia en los procesos de negociación de los mercados y porque, fundamentalmente entre estos grupos, se requiere mantener motivaciones de largo plazo que contribuyan al buen desempeño de las organizaciones (Charan y Freeman, 1979).

Otros estudios encuentran ciertas deficiencias en lo que se presenta en las teorías de Agencia y de la Firma. De acuerdo con Eisenhardt (1989) y Nilakant y Hayagreeva (1994), los enfoques que se presentan en estas teorías son claramente direccionados hacia el esfuerzo individual, restando importancia al empuje que los equipos de trabajo pueden generar en las organizaciones. Al mismo tiempo, se reflexiona en cuanto a la importancia de fomentar la confianza en los grupos de interés de las organizaciones, por las gestiones que se desarrollan al interior de estas (Turnbull, 1997).

Hasta este punto, se han identificado diferentes situaciones que son relevantes en cuanto al gobierno de las organizaciones. Las relaciones de agencia, el vínculo con los grupos de interés y la generación de confianza organizacional, son asuntos clave en la estructuración de condiciones organizacionales que fomenten el rendimiento en el desarrollo económico de los mercados. En este sentido, se expone que las mejores prácticas de gestión resultan de realizar un conjunto de análisis directivos, que le permitan a las organizaciones comprender el papel que desempeñan y la necesidad de actuar de manera coherente con lo que esperan los grupos de interés (Kumar y Zattoni, 2013; Kogut, 2014).

En el mundo empresarial se han desarrollado diferentes instrumentos directivos para promover la productividad y la competitividad de las organizaciones. Se presentan así, por ejemplo, modelos de gestión, sistemas de información o sistemas de operación, que al combinarlos con sistemas adecuados de gobierno organizacional, generan resultados que trascienden de lo económico. En la actualidad, a nivel global, se manifiestan frágiles sistemas de gobierno organizacional, que animan las crisis económicas y que exigen de los diferentes gobernantes dar respuesta a las nuevas realidades organizacio-nales (Banco de Desarrollo de América Latina, 2013).

Llegado a este punto, resulta significativo advertir que el gobierno corporativo —que también podría entenderse como gobierno organizacional—, es un sistema directivo que regula las actividades entre los accionistas, la junta directiva y la administración, con el objetivo de fomentar la confianza en los grupos de interés y, por ende, los resultados económicos y de reconocimiento. Esto como consecuencia de la contribución que la organización hace sobre el bien común, que implicaría una maximización de valor para los accionistas desde los esquemas funcionales de eficiencia (Morck, 2014); más aún, cuando se pretenden alcanzar resultados de responsabilidad que sean ciertos y verificables.

Con el mismo propósito, Lefort (2003, p. 2) considera que el gobierno corporativo "consiste en el conjunto de relaciones que se establecen entre los diferentes participantes en la empresa con el fin de garantizar que cada uno reciba lo que es justo". Con este se pretende mejorar los aspectos que tienen que ver con "el sistema de toma de decisiones, la estructura de capital, los mecanismos de compensación a los ejecutivos y los sistemas de monitoreo". Igualmente, esta definición podría ajustarse a los requerimientos que tienen los grupos de interés y a la fundamentación en responsabilidad.

Por consiguiente, dada la responsabilidad de las organizaciones, resulta relevante considerar sus desempeños en términos económicos, sociales y medioambientales. Este es un postulado desarrollado por Freeman (2013), quien establece que las organizaciones podrían crear valor para los consumidores, los proveedores, los empleados, las comunidades y todas aquellas personas que se encuentren en su entorno. De ahí que Llano (2000) afirme que a las organizaciones se le deberán asignar cuatro responsabilidades: 1) generar valor económico agregado; 2) prestar un servicio a la comunidad; 3) promover el desarrollo de sus empleados; 4) generar la capacidad de continuidad. Es por esto que al utilizar diferentes sistemas directivos, las organizaciones podrían asumir de una mejor forma sus responsabilidades para alcanzar resultados superiores.

Por su parte, la Corporación Financiera Internacional (IFC) (2012) ha descrito dos categorías de prevalencia en las definiciones de gobierno corporativo. En primera instancia, se deberá tener en cuenta el comportamiento real de las empresas desde el rendimiento, la eficiencia, el crecimiento, la estructura financiera, y el trato con los accionistas y los grupos de interés. En segunda instancia, se consideran los requerimientos del marco normativo como las reglas bajo las cuales operan las organizaciones, con las normas procedentes de fuentes tales como el sistema legal, los mercados financieros y los mercados de factores de producción.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó un conjunto de principios con la finalidad de apoyar a los países en la aplicación de marcos de referencia adaptables al gobierno corporativo. Estos principios se publicaron con un carácter no vinculante, lo que significa que no se esperaría que los diferentes Estados desarrollen legislación en el tema. Lo que se sugiere a través de los principios, es apoyar a los Estados, instituciones e inversionistas, para la implementación de políticas de buen gobierno que fomenten la competitividad (OECD, 2004).

En este sentido, Castro y Cano (2004, p. 22) consideran que el gobierno corporativo es "la solución a la crisis de confianza que se percibe" en las diferentes organizaciones de carácter público y privado. Lo que se busca es asegurar la buena administración de los recursos para proteger los derechos de los grupos de interés. Coherentemente con la OCDE, Castro y Cano resaltan que se deberán considerar la estructura organizacional, las políticas y división de funciones, las directrices estratégicas, la administración de riesgos, el manejo de información y reportes y la infraestructura tecnológica, para que las políticas de gobierno sean más influyentes.

Al ser el gobierno corporativo un instrumento de carácter estratégico, como lo plantean Cano, Orduz y Hoyos (2007), no se podría considerar que su utilización fuera una decisión para reaccionar a los resultados adversos. Farber (2005) comprueba, por ejemplo, que las organizaciones que han implementado el gobierno corporativo después de haber sido víctimas de fraude, tienen actuaciones parecidas a las de los entes de control; sin embargo, se exceden con respecto a los entes de control en cuanto al número de informes, reuniones y cifras. De manera contraria a la decisión de reacción, lo que se pretende con el gobierno corporativo es tomar medidas directivas previas, que fomenten un mejor reconocimiento de la organización y que, por ende, mejoren en cuanto a la productividad y la competitividad.

Asimismo, Gaitán (2014) presenta tres modelos que tradicionalmente se han desarrollado en cuanto al gobierno corporativo: angloamericano, europeo y japonés. Estos modelos se desarrollaron teniendo en cuenta diferentes enfoques. Para el caso del modelo angloamericano, se tiene como principal objetivo la protección de los accionistas; en el modelo europeo, se busca el beneficio de toda la organización; y en el japonés, la prioridad es la protección de todos los grupos de interés, dejando en última posición a los accionistas (cuadro 1).

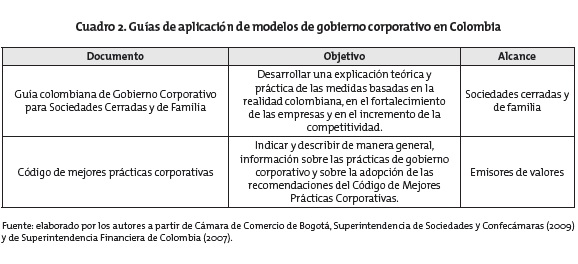

En Colombia, el modelo de gobierno corporativo que se pretende fomentar no está claramente definido. Esto es percibido porque pareciera que dependiendo del tipo y tamaño de la organización, estas deberían asumir una postura con respecto a las entidades que emiten guías para su aplicabilidad (cuadro 2).

El hecho de que la información allí publicada sea de tipo no vinculante, hace que se genere una dualidad en su interpretación. Por una parte, se reconoce la importancia de fomentar la competitividad de la organización y la protección de su entorno y, por la otra, prima la protección a los inversionistas. Las interpretaciones surgen por la carencia de políticas apropiadas por parte del Estado, situación que no excluye a los directivos de sus responsabilidades con los grupos de interés. En este aspecto, Millar (2014) argumenta que el alcance de una estructura de gobierno corporativo debe encajar en el sistema de negocios y debe estar direccionada a las exigencias éticas y culturales de la sociedad en la que opera. Esto significa que el modelo de gobierno que se aplique deberá enfocarse a lo que su entorno le exija.

Carver y Carver (2005) afirman que el punto de partida para cualquier organización que desee fomentar la competitividad a través de la implementación de una política de gobierno corporativo deberá iniciar desde la construcción de un dispositivo que busque disminuir los conflictos de interés y que aumente la transparencia. Lo que se podría observar es que el modelo que se desee implementar deberá responder a un lineamiento estatal, pero como este tema es no vinculante, cada organización podrá establecer la ruta que seguirá para alcanzar sus objetivos.

Códigos de buen gobierno

Un código de buen gobierno es un documento en el que se exponen los sistemas de gobierno corporativo que han de aplicarse, confiando que se anime el fortalecimiento organizacional. En este se proporcionan elementos en cuanto a la divulgación de la información en varios aspectos, esperando que la organización, al ser más transparente, constituirá una cuestión clave para garantizar la estabilidad económica en su conjunto (Tricker, 2015; Stefãnescu, 2014; Lopez y Pereira, 2006).

Por una parte, las organizaciones deberán construir estos documentos en favor de los accionistas, dado que estos no se involucran estrictamente por el dinero, sino que también son propensos a vender sus acciones a otros inversionistas recién llegados, introduciendo una inestabilidad para las personas acostumbradas a estar en una zona de confort (Carver y Carver, 2005). Por otra, el instrumento deberá contener el sistema de gobierno con respecto a los asuntos de administración, salario y comportamiento de los directivos y en cuanto a las actividades de rendición de cuentas y de auditoría (Corporate Governance, 1999).

Del mismo modo, Millar (2014) manifiesta que el código de buen gobierno debe encajar en los sistemas de negocios y debe ser coherente con la cultura y las exigencias éticas de la sociedad. Además, al tener un sistema legal en el que se apoye la institución formal, se logrará la interacción de gobernabilidad que se desea, permitiéndole a la organización desarrollar un curso de acción para mejorar continuamente la dinámica operacional.

Con anterioridad, con la misma premisa, la publicación especializada que se denomina Report for Corporate Governance: An International Review (1999) divulgó un conjunto de principios que se deberían incluir en los códigos de buen gobierno. En este se incluyen variables genéricas que se relacionan con los directores, su remuneración, las relaciones con los accionistas y la rendición de cuentas y auditoría. Con esto se hace referencia a los diferentes asuntos que de manera general se deberían incluir en los códigos de buen gobierno. Se debe resaltar que estos temas podrían ser más específicos y explícitos, dependiendo de lo que se necesite al interior de las organizaciones, del nivel de transparencia que se quiera asumir y de lo que la normatividad exija.

El Banco de Desarrollo de América Latina (2013, p. 6) ha publicado un conjunto de documentos que brindan "un sólido apoyo a las empresas en la creación de una verdadera cultura de buen gobierno corporativo". Además, plantea que deberán existir unos lineamientos que recojan una serie de prácticas de gobierno corporativo, que al implementarse a través de los estatutos de la organización, se deberán entender como de obligatorio cumplimiento.

Lo anterior se deberá desarrollar con el fin de constituir "un conjunto de prácticas idóneas a cada empresa que permita su funcionamiento más eficiente en el tiempo" (Banco de Desarrollo de América Latina, 2013, p. 21). Desde esta perspectiva, esta publicación presenta un conjunto de lineamientos, divididos en 40 variables, que deberían incorporarse en los códigos de buen gobierno y que se relacionarían con: 1) derechos y trato equitativo de accionistas; 2) la asamblea general de accionistas; 3) el directorio; 4) la arquitectura de control; 5) transparencia e información financiera y no financiera (Banco de Desarrollo de América Latina, 2013).

Lo anterior constituye el conjunto de elementos que se deberían incorporar en los códigos de buen gobierno; sin embargo, el contenido se ha presentado de manera general esperando que cada una de las organizaciones que desea implementarlo lo adapte de acuerdo con sus necesidades. Esta es una situación que se podría observar de manera particular en Colombia con las IES. Estas organizaciones requieren de una manera particular construir sus códigos de buen gobierno producto de su tipo de operación. Lo que se espera es que sus sistemas de gobierno les permitan mejorar en la utilización de sus recursos, para dar cumplimiento a los objetivos que se establecen en las IES.

Precisamente, pareciera que en la actualidad existe un creciente interés por mejorar los asuntos de gobierno y por la divulgación de información referente a los procesos de gobierno corporativo en las IES. Estas instituciones han visto la necesidad de implementar sistemas de gobierno corporativo por dos razones. La primera, por la "creciente necesidad de buscar fórmulas de financiación alternativas" (p. 13), y la segunda, por la presión social que reciben las universidades para mejorar la eficiencia y la eficacia en cuanto a la transferencia de conocimientos a la sociedad (Flórez, López y López, 2014).

El gobierno corporativo en las instituciones de educación superior

La implementación de políticas de gobierno corporativo en las IES es un tema relevante en América Latina y de manera particular en Colombia, para la exploración de la estabilidad económica en la búsqueda del fortalecimiento organizacional.

En Colombia, las IES son un tipo de organizaciones que cuentan con "el reconocimiento oficial como prestadoras del servicio público de la educación superior" (Ministerio de Educación Nacional, 2014). Representan una parte fundamental en el desarrollo de las economías de los países, ya que constituyen la fuente de formación técnica y profesional de las sociedades. Dado que las IES son "parte fundamental en la consolidación de un tejido empresarial transparente y eficiente" (Restrepo, Trujillo y Guzmán, 2012), es entonces significativo que estas instituciones establezcan políticas de gobierno corporativo para mejorar en cuanto a su operación básica.

Un nuevo enfoque de estilo gerencial en las I ES, proveniente del medio empresarial, ha generado una influencia importante con respecto a las visiones de las organizaciones, que tratan de incorporar todos los elementos que hacen parte de las mismas. En este sentido, se han generado dos cambios: el primero está representado por "la incorporación de unidades orientadas al mercado", lo que significa que la estructura organizacional deberá constituirse desde las necesidades de los usuarios y, el segundo, se presenta como la "comercialización de las actividades de investigación y docencia", en la medida que se deberán desplegar recursos con el propósito de mejorar los resultados (Restrepo et al., 2012).

Anteriormente, se expusieron algunas generalidades respecto al gobierno corporativo y dos tipos genéricos de contenido que hacen alusión a los códigos de buen gobierno. Estos temas se podrían relacionar con las IES, esperando que se pueda promover el mejoramiento organizacional de estas entidades, dada su responsabilidad en términos económicos, sociales y medioambientales. En este sentido, Restrepo et al. (2012) plantean que es pertinente establecer buenas prácticas de gobierno corporativo en las IES ya que esto permitiría "mitigar los conflictos de intereses, hacer más transparentes a las IES y potenciar la productividad de los recursos administrados por ellas en beneficio de la sociedad en general".

Restrepo et al. (2012) esbozan, además, que desde la óptica de las estructuras de gobierno en las IES se presentan dos enfoques: las IES oficiales y las IES privadas. Para cada una de las anteriores se ha evidenciado "la falta de profundidad en la información disponible" y la necesidad de implementar políticas de gobierno al interior de estas. Es por esto que ellos sugieren un conjunto de temas para tratar e implementar en el gobierno en las IES (cuadro 3).

Dado que lo anterior representa un reto importante en cuanto a la forma de pensamiento de la alta dirección en las IES, es significativo promover el desarrollo de estas organizaciones con el objetivo de alcanzar buenos niveles de perdurabilidad. De manera general, en el proceso de toma de decisiones es donde se materializa lo concerniente a la estrategia, el liderazgo y la realidad (Contreras y Barbosa, 2009), por lo que el directivo, al reconocer y evaluar el conjunto de recursos de los que dispone, debe propender por lograr la perdurabilidad a partir de buscar el beneficio colectivo entre los grupos de interés y generar valor en la organización a partir de las prácticas de buen gobierno.

Restrepo et al. (2012) soportan el anterior argumento desde una lógica de responder a las demandas sociales y al mejoramiento del bien común. Lo que se espera es que esta alternativa, la de gobierno corporativo, sea un instrumento que garantice un adecuado sistema de dirección y que promueva dinámicas en cuanto a la revelación de la información y a la rendición de cuentas en las IES de Colombia, además de que funcionen como una fuente ejemplar de buenas prácticas de gobierno corporativo, esperando eliminar cualquier tipo de fragilidad, a fin de animar el crecimiento y desarrollo de las economías.

Aplicación empírica: caso instituciones de educación superior en América Latina

Metodología

Dado que no se ha utilizado una muestra aleatoria representativa, el enfoque estadístico de este trabajo es no paramétrico. Es así como se espera dar respuesta a la pregunta: ¿cuál es el efecto que genera la divulgación on-line de las políticas de gobierno corporativo en las instituciones de educación superior (IES), medido por el reconocimiento de estas organizaciones en el ranking QS?

Se parte de una población de 77 IES clasificadas en el primer cuartil (Q1) por el ranking QS para Latinoamérica en el año 2014. Dado que el estudio es exploratorio, se seleccionaron las diez primeras universidades colombianas del cuartil y las diez primeras no colombianas, para alcanzar un total de 20 IES que constituyen la muestra, a partir de un procedimiento de muestreo intencional no probabilístico.

Con el uso de estadística descriptiva, se pretende deducir si las universidades que divulgan en sus sitios Web los lineamientos de códigos de buen gobierno, son IES que tienen un mejor posicionamiento en términos del ranking.

Además, producto de la búsqueda en las bases de datos Ebsco, ProQuest y Scopus, con las palabras clave gobierno corporativo, universidades, instituciones de educación superior y posicionamiento, no existe evidencia de estudios previos que permitan verificar si la divulgación de los componentes del gobierno corporativo en las IES, es coherente y determinante con el reconocimiento de estas.

El estudio consideró las treinta variables que se presentaron en el cuadro 3, para evaluar el reconocimiento de las IES en cuanto a su posición en el ranking, la publicación de códigos de buen gobierno y la facilidad de acceso a la información (navegabilidad). Estos temas se han tomado con el fin de establecer las correlaciones existentes entre estas últimas y la evaluación total del estudio, para así verificar si al divulgar los contenidos propuestos en los códigos de buen gobierno para las I ES estas tienen un mejor posicionamiento en cuanto a la calificación y clasificación en el ranking.

Así las cosas, es significativo comprender en primera instancia, que el ranking QS se ha desarrollado con el propósito de informar a las personas de todo el mundo, asuntos relacionados con el reconocimiento de las universidades para así motivar la movilidad internacional de los aspirantes y para que puedan alcanzar sus objetivos educativos y profesionales. En este ranking se tienen en cuenta 6 cuestiones que se evalúan en promedio ponderado: reputación académica (40 %); reputación como empleador (10 %); relación estudiante-facultad (20 %); citación por facultad (20 %); internacionalización de la facultad (5 %); internacionalización de los estudiantes (5 %) (Top Universities, 2014).

Producto de lo anterior, y con el propósito de construir un mejor análisis comparativo y descriptivo, para realizar el estudio se tuvieron en cuenta las siguientes actividades:

-

Se realizó una consulta del informe del año 2014 publicado en el sitio Web del ranking QS, donde se verifican las posiciones de las diez primeras universidades latinoamericanas, diferentes a las colombianas, y las diez primeras universidades de Colombia.

-

Se construye una matriz en una hoja de cálculo, en donde se presentan las evaluaciones de los datos encontrados en los sitios Web con respecto a las 30 variables del cuadro 3, con calificaciones de 1 para cuando el dato se encuentra y de 0 para cuando el dato no se encuentra. Esto significa que una IES que divulga el total de las variables, obtendría una evaluación total de 30.

-

Además, se tuvieron en cuenta las variables posición en el ranking, publicación de códigos de buen gobierno y navegabilidad.

-

La evaluación de la publicación de códigos de buen gobierno por parte de las IES, es 1 para la existencia de la publicación en el sitio Web de las IES y 0 para cuando no se publican.

-

La variable de navegabilidad es una evaluación de 1 a 5, desde el criterio de los autores. En esta se tiene en cuenta la facilidad de acceso a la información que se busca.

-

Se ingresó a cada uno de los sitios Web de las IES para realizar una búsqueda cuidadosa de las variables anteriormente mencionadas.

-

En la medida que se iba revisando el sitio Web, se iba realizando la calificación de la existencia de las variables conforme a los puntos 2 y 3.

-

El trabajo de recolección de información de los sitios web se realizó entre el 6 de noviembre de 2014 y el 1 de diciembre del mismo año.

-

Con la información recolectada, se construyeron unas tablas resumen y se realizaron los respectivos análisis descriptivos.

Resultados y discusión

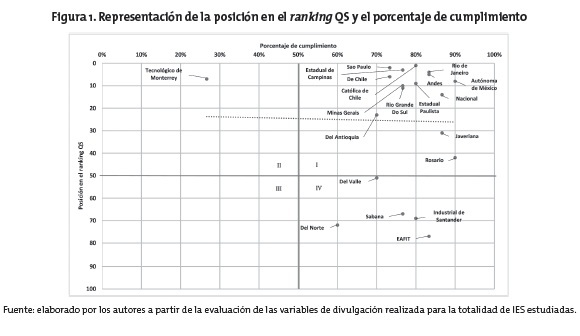

Los resultados obtenidos permiten evidenciar que la labor de divulgar la información relacionada con las actividades que tienen que ver con el gobierno corporativo de las IES, no es determinante para la obtención de buenos resultados. Se comprueba el esfuerzo por declarar la mayor cantidad de los datos propuestos por Restrepo et al. (2012), pero no son definitivos para la ubicación en el ranking. Por ejemplo, el Instituto Tecnológico y de Estudios Superiores de Monterrey es la IES con menor calificación en cuanto al total de datos evaluados y se ubicó en la posición 7 del ranking en el 2014; a diferencia de la Universidad del Rosario, que tiene una calificación casi excelente y se ubica en la posición 42 del ranking (figura 1).

Los resultados que se observan en la figura 1 muestran que aquellas IES que tienen un alto porcentaje de cumplimiento en cuanto a la divulgación de sus políticas de gobierno corporativo, podrían aproximarse a tener un mejor nivel de posicionamiento en cuanto al ranking QS. No obstante, cinco de estas IES demuestran alto nivel de divulgación pero bajo grado de reconocimiento en el ranking. Una situación diferente presenta el Tecnológico de Monterrey, el cual despliega bajos niveles de divulgación y un alto grado de reconocimiento.

Igualmente, al observar la línea de tendencia, se podría inferir para la muestra que existe una propensión a disminuir la divulgación, en el sentido de que se podrían obtener buenos niveles de reconocimiento. Adicionalmente, de este estudio se deduciría, que se puede proponer una tipología de cuadrantes conforme a los resultados que se han obtenido.

En el primer cuadrante, se encontrarían aquellas IES que tienen altos niveles de divulgación y altos niveles de reconocimiento; en el segundo cuadrante, aquellas IES con alto nivel de reconocimiento y bajo nivel de divulgación; en el tercero, bajos niveles de reconocimiento y bajos niveles de divulgación, y en el cuarto, altos niveles de divulgación y bajos niveles de reconocimiento (figura 2). La interpretación gráfica podría fomentar mejores valoraciones de los planteamientos teóricos y podría avivar actuaciones directivas en la búsqueda de mejores resultados.

Esto podría demostrar, conforme a lo expuesto por Stefãnescu (2014) y por Lopez y Pereira (2006), que la transparencia no constituiría una cuestión clave para garantizar el reconocimiento de las organizaciones, por lo menos desde las IES.

En la tabla 1 se puede observar, por ejemplo, que la Pontificia Universidad Católica de Chile tiene el primer puesto en el ranking QS y que cumple con el 80 % de las variables evaluadas de Gobierno corporativo que se han revisado. También es destacable que la Universidad de São Paulo solo cumple con el 73,3 % de las variables evaluadas y se ubica en el segundo lugar del ranking. Estas evaluaciones son coherentes con lo que se expresó con anterioridad y no le dan validez total al paradigma de divulgación de información.

En concordancia con la tabla 1, en la tabla 2 se puede prestar atención, por ejemplo, a los resultados desiguales entre la Universidad del Rosario y la Universidad de los Andes. La primera tiene la posición 42 en el ranking QS a pesar de tener un porcentaje de cumplimiento del 90 % con respecto a las variables evaluadas, mientras que la segunda tiene la posición 5 del ranking y el 83,3 % de cumplimiento en las mismas variables. Estos resultados continúan fortaleciendo la no validez del paradigma de divulgación de información.

Al ser estos resultados contrarios a lo que se expresa en las teorías de gobierno corporativo, se podría pensar que los determinantes de los buenos resultados podrían tener relación con otro tipo de prácticas y actividades que no dependen de la divulgación de la información. Esta afirmación solo estaría enmarcada en lo que tiene que ver con los asuntos de gobierno organizacional para las IES.

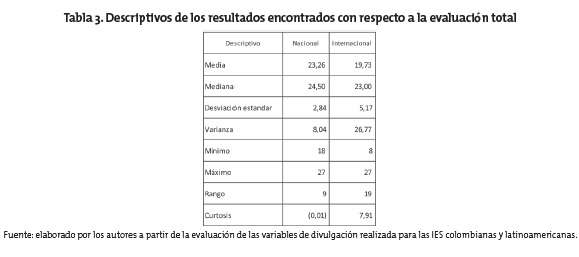

La media de evaluación nacional resulta tener mejores resultados que los internacionales (latinoamericanos diferentes a los colombianos), así como una disminuida dispersión con respecto a la media (tabla 3). Se denota entonces que para el caso colombiano, las IES han trabajado significativamente en los procesos de divulgación de la información que se relacionan con el gobierno corporativo. Esta afirmación se puede fortalecer con el análisis de los descriptivos de rango y de curtosis, dado que para el caso nacional, existe una reducida concentración alrededor de los valores centrales de la distribución.

Ya que la observación se realizó para un solo momento temporal, los grados de libertad para las correlaciones son restringidos, simples e intuitivos. Fundamentados en esto, se podría interpretar, por ejemplo, que la variación en la evaluación total explica un 63 % la navegabilidad (tabla 4). Por otra parte, la posición en el ranking no tiene relación alguna con la evaluación total, situación que se relaciona con lo que se explicó de manera intuitiva con las tablas 1 y 2. Para el cálculo de la correlación, se utilizó la siguiente ecuación:

Los resultados denotan, entonces, que la responsabilidad de divulgación de información del gobierno corporativo por parte de las IES no sería un determinante importante para reconocimiento. Lo que se esperaría es que aquellas IES que divulgan más y mejor información con respecto al gobierno corporativo tendrían mejores resultados en términos de su operación básica, situación que en estos casos no se presenta.

No se quiere decir con esto que el gobierno corporativo, visto como un sistema directivo que promueve la competitividad de las organizaciones, sea ineficiente. Lo que se debería entender es que la divulgación de esta información resulta ser un tema netamente informativo para los usuarios, y que no le concierne a los diferentes grupos de interés de las IES.

No obstante, el hecho de que este tema no sea representativo en los asuntos de reconocimiento de las IES, no significa en ningún momento que no sea trascendental para para otro tipo de organizaciones. Los contenidos de los códigos de buen gobierno para las IES, como se observó con anterioridad, tienen diferencias marcadas con respecto a las propuestas del Report for Corporate Governance (1999) y del Banco de Desarrollo de América Latina (2013), postura que es entendible por el tipo de organización que representan.

Conclusiones y recomendaciones

La fundamentación teórica de gobierno corporativo, propone que este fomenta el fortalecimiento operacional de las organizaciones y mejora su reconocimiento. Se apoya de manera importante con los códigos de buen gobierno, esperando que se esbocen los sistemas de gobierno y que se proporcionen elementos en cuanto a la divulgación de la información en varios aspectos, bajo el supuesto de que la organización, al ser más transparente, constituiría una cuestión clave para garantizar la estabilidad económica en su conjunto. Además, se esperaría que este instrumento potencie la productividad de los recursos en beneficio de la sociedad en general.

Lo anterior representa un paradigma importante con respecto a la búsqueda de mejores resultados de las organizaciones, por lo que no podría menospreciarse el poder del gobierno corporativo y la correcta estructuración de los códigos de buen gobierno. No obstante las IES, al ser organizaciones con estructuras y objetivos diferentes a las de los otros sectores económicos, deberían distinguirse al momento de implementar dichas políticas.

Pareciera entonces que el reconocimiento de las IES, medido a través del ranking QS, sería directamente proporcional al proceso de divulgación de las políticas de gobierno corporativo. Pero lo que se ha evidenciado en este trabajo es que esto no es relevante para los asuntos de rendimiento operacional de estas instituciones, y no es coherente con la fundamentación teórica que se presenta en diferentes ámbitos.

El trabajo realizado permite interpretar que la responsabilidad de divulgación de información del gobierno corporativo por parte de las IES no sería un determinante importante para el reconocimiento de estas. Lo que se encuentra es que estas instituciones pueden llegar a ser exitosas sin necesidad de dar a conocer sus políticas de gobierno corporativo.

Las tipologías que se proponen en los análisis gráficos de este estudio, resultan ser muy útiles al momento de realizar los respectivos análisis. Estas pueden dar claridad de lo que los argumentos teóricos presentan y permitirían reflexionar en cuanto a los esfuerzos que se deberían realizar al interior de las IES con respecto al gobierno corporativo. Igualmente, sería significativo verificar si el gobierno corporativo es el resultado de los postulados estructuralistas que surgieron a partir de 1930, y si este es racional en cuanto a las actividades que se proponen.

Asimismo, atendiendo los resultados encontrados en este artículo, se recomienda realizar el estudio en otros sectores económicos, para validar o refutar las hipótesis presentadas previamente. Dado que este estudio es exploratorio no probabilístico, se podría proponer uno probabilístico de tipo aleatorio simple, estratificado o por conglomerado, lo que daría mayor claridad en los resultados.

Referencias

Acero, I. y Alcalde, N. (2012). Gobierno corporativo y rendición de cuentas: ¿existe algún efecto sobre la performance empresarial? Revista de Contabilidad, 15 (1), 143-178. [ Links ]

Banco de Desarrollo de América Latina (2013). Lineamientos latinoamericanos de gobierno corporativo. Recuperado el 13 de noviembre de 2014 de http://www.caf.com/es/lineamientos-gobierno-corporativo [ Links ]

Barnard, C. (1938). The functions of the executive. Cambridge, MA: Harvard Business School Press. [ Links ]

Bedggood, R. E. y Donovan, J. D. (2012). University performance evaluations: what are we really measuring? Studies in Higher Education, 37 (7), 825-842. [ Links ]

Brigham, E. y Houston, J. (2006). Fundamentos de administración financiera. México D. F.: Thomson. [ Links ]

Cámara de Comercio de Bogotá, Superintendencia de Sociedades y Confecámaras (2009). Guía colombiana de gobierno corporativo para sociedades cerradas y de familia. [ Links ]

Cano, A., Orduz, C. y Hoyos, A. (2007). Gobierno corporativo: principales desarrollos de las empresas que cotizan en la bolsa de valores de Colombia. Medellín: Universidad de Medellín. [ Links ]

Carver, J. y Carver, M. (2005). On a personal note. Governance codes. Board Leadership, (77), 1-8. [ Links ]

Casani, F., De Filippo, D., García-Zorita, C. y Sanz-Casado, E. (2014). Public versus private universities: Assessment of research performance; case study of the Spanish university system. Research Evaluation, 23 (1), 48-61. [ Links ]

Castro, R. y Cano, M. (2004). Buen gobierno corporativo, solución a la crisis de confianza. Contaduría Universidad de Antioquia, (44), 17-51. [ Links ]

Chang, C. S., Yu, S. W. y Hung, C. H. (2015). Firm risk and performance: the role of corporate governance. Review of Managerial Science, 9 (1), 141-173. [ Links ]

Charan, R. y Freeman, E. (1979). Stakeholder negotiations: Building bridges with corporate constituents. Management Review, 68 (11), 8-13. [ Links ]

Clark, M. (1916). The changing basis of economic responsibility. Journal of Political Economy, 24 (3), 209-229. [ Links ]

Contreras, F. y Barbosa, D. (2009). Habilidades que requieren los directores de empresas. Bogotá D. C.: Universidad del Rosario. [ Links ]

Corporate Governance: An International Review (1999). Corporate governance report: principles of good governance and the code of best practice, 7 (2), 207-208. [ Links ]

Dalwai, T. A. R., Basiruddin, R. y Abdul Rasid, S. Z. (2015). A critical review of relationship between corporate governance and firm performance: GCC banking sector perspective. Corporate Governance: The International Journal of Business in Society, 15 (1). [ Links ]

De Silva Lokuwaduge, C. S. (2010). Governance best practice of Australian universities. In Finance and Corporate Governance Conference. [ Links ]

Eisenhardt, K. (1989). Agency theory: An assessment and review. Academy of Management Review, 14 (1), 57-74. [ Links ]

Farber, D. (2005). Restoring trust after fraud: does corporate governance matter? Accounting Review, 80 (2), 539-561. [ Links ]

Flórez, J., López, V. y López, A. (2014). El gobierno corporativo de las universidades: estudio de las 100 primeras universidades del ranking de Shanghai. Ministerio de Educación, Cultura y Deporte del Gobierno de España. Recuperado el 15 de diciembre de 2014 de http://www.mecd.gob.es/dctm/revista-de-educacion/doi/364259.pdf?documentId= 0901e72b8182716f [ Links ]

Freeman, E. (2013). Managing for stakeholders. En Arnold, D., Beauchamp, T. y Bowie, N., Ethical theory and business. Pearson. [ Links ]

Gaitán, S. (2014). Gobierno corporativo en Colombia. Tendencias actuales. En Trujillo, A. y Guzmán, A. Investigación sobre Gobierno Corporativo en Colombia (pp. 39-63). Bogotá D. C.: CESA. [ Links ]

International Finance Corporation (2012). Corporate Governance and Development-An Update. International Finance Corporation Web site: http://www.ifc.org/wps/wcm/connect/518e9e804a70d9ed942ad6e6e3180238/Focus10_CG %26Development.pdf?MOD=AJPERES [ Links ]

Jensen, M. y Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3 (4), 305-360. [ Links ]

Kogut, B. (2014). The small worlds of corporate governance. Cambridge, Mass: MIT Press. [ Links ]

Kreps, T. (1940). Measurement of the social performance of business. Annals of the American Academy of Political and Social Science, 343, 20-31. [ Links ]

Kumar, P. y Zattoni, A. (2013). Corporate governance, board of directors, and firm performance. Corporate Governance: An International Review, 21 (4), 311-313. [ Links ]

Lefort, F. y González, R. (2008). Hacia un mejor gobierno corporativo en Chile. Abante, 11 (1), 19-45. [ Links ]

Lefort, F. (2003). Gobierno corporativo: ¿qué es? y ¿cómo andamos por casa? Cuadernos de Economía, 40 (120), 207-237. [ Links ]

Llano, C. (2000). Dilemas éticos de la empresa contemporánea. México: Fondo de Cultura Económica. [ Links ]

Lokuwaduge, C. D. S. y Armstrong, A. (2014). The impact of governance on the performance of the higher education sector in Australia. Educational Management Administration & Leadership. [ Links ]

Lopez, F. y Pereira, L. (2006). Análisis internacional de los códigos de buen gobierno. Universia Business Review, (11), 10-21. [ Links ]

Millar, C. (2014). To be or not to be: The existential issue for national governance bundles. Corporate Governance: An International Review, 22 (3), 194-198. [ Links ]

Ministerio de Educación Nacional (2014). Instituciones de educación superior. Recuperado de http://www.mineducacion.gov.co/1621/article-217744.html [ Links ]

Morck, R. (2014). The social value of shareholder value. Corporate Governance: An International Review, 22 (3), 185-193. [ Links ]

Nilakant, V. y Hayagreeva, R. (1994). Agency theory and uncertainty in organizations: an evaluation. Organization Studies, 15 (5), 649-672. [ Links ]

Nisar, M. A. (2015). Higher education governance and performance based funding as an ecology of games. Higher Education, 69 (2), 289-302. [ Links ]

OECD (2004). OECD Principles of Corporate Governance. Recuperado de : http://www.oecd.org/daf/ca/oecdprinciplesofcorporategovernance.htm [ Links ]

Restrepo, J., Trujillo, A. y Guzmán, A. (2012). Gobierno corporativo en las instituciones de educación superior en Colombia. Bogotá D. C.: CESA. [ Links ]

Rivera, H. A. (2012). Perdurabilidad empresarial: concepto, estudios, hallazgos. Cuadernos de Administración, 28 (47), 103-113. [ Links ]

Ross, S. (1973). The economic theory of agency: the principal's problem. American Economic Review, 63 (2), 134-139. [ Links ]

Samaduzzaman, M., Zaman, F. y Quazi, Z. (2015). Literature Review on Corporate Governance Structure and Performance in Non-Financial Bangladesh Firms. Asian Journal of Finance & Accounting, 7 (1), 96-103. [ Links ]

Shapiro, D. M. (2015). Assessing Corporate Governance in M & As. Journal of Corporate Accounting & Finance, 26 (2), 35-39. [ Links ]

Stefãnescu, C. (2014). Transparency and disclosure requirements - an analysis of corporate governace codes. Atlantic Economic Journal, 42 (1), 113-114. [ Links ]

Stiglitz, J. (2006). Cómo hacer que funcione la globalización. Bogotá D. C.: Taurus. [ Links ]

Superintendencia Financiera de Colombia (2007). Código País. Recuperado el 13 de noviembre de 2014 de : https://www.superfinanciera.gov.co/SFCant/Codigopais/textos/codigopias.pdf [ Links ]

Symonds, Q. (2013). QS world university rankings. Top Universities. Recuperado el 13 de noviembre de 2014 de http://www.topuniversities. com/qs-world-university-rankings [ Links ]

Top Universities (2014). User Agreement. Recuperado el 15 de diciembre de 2014 de : http://www.topuniversities.com/user-agreement [ Links ]

Tricker, R. B. (2015). Corporate governance: Principles, policies, and practices. Oxford: Oxford University Press. [ Links ]

Turnbull, S. (1997). Corporate governance: Its scope, concerns and theories. Corporate Governance: An International Review, 5 (4), 180-205. [ Links ]