Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

Colombia es un país cuyo tejido empresarial está constituido, en su mayoría, por empresas de pequeña escala. Las pequeñas y medianas empresas (pymes)1, definidas según las leyes colombianas como aquellas que poseen una planta de personal inferior a 200 empleados y activos totales de hasta 30.000 salarios mínimos mensuales legales vigentes2, representan el 99,5% del parque empresarial nacional (Murillo y Restrepo, 2016). Dado su tamaño y el papel clave que desempeñan, estas empresas son fundamentales para el desarrollo del país. En este sentido, las pymes son consideradas como la columna vertebral de las economías modernas, siendo vitales para sostener el crecimiento económico en el largo plazo (Ardic, Mylenko y Saltane, 2011), y con el potencial para estimular la expansión económica y actuar como estabilizadores en las recesiones (Varum y Rocha, 2013). Estudios previos demuestran la importancia de este tipo de empresas, en relación con la generación de empleo, el crecimiento del Producto Interno Bruto (PIB), la evolución de las reformas tecnológicas y la contribución de divisas para impulsar el crecimiento económico (Benzing, Chu y Orhan, 2009; Lussier y Halabi, 2010; Barbero, Casillas y Feldman, 2011).

Por otro lado, las pymes poseen una estructura más plana y menos burocrática, con menos procedimientos y sistemas formales, lo que facilita la rápida toma de decisiones y su capacidad de respuesta al mercado (Candiya, Mpeera, Munene y Akol, 2017). Cuentan con una organización interna más simple que les permite mayor adaptación al cambio (Lavia y Hiebl, 2015); relaciones activas con las partes interesadas, que se constituyen en sus fuentes de conocimiento más importante (Schweizer, 2013); y clima organizacional favorable dadas las relaciones cercanas, casi familiares, entre los empleados y los fundadores y directivos (Franco-Ángel y Urbano, 2010).

Sin embargo, estas empresas poseen debilidades intrínsecas a su dimensión, basadas en unos recursos propios restringidos, las cuales disminuyen su competitividad y limitan su crecimiento. Según varios estudios sobre el tema, estas debilidades se traducen en: poco acceso a fuentes de financiación (Karlan y Valdivia, 2011; Drexler, Fischer y Schoar, 2014); menor aprovechamiento de las economías de escala y escaso acceso a una amplia base de recursos (Burgstaller y Wagner, 2015; Lavia y Hiebl, 2015); carencia de habilidades de gestión en los empleados (Ates, Garango, Cocca y Bititchi, 2013; Yan, 2010) y poco acceso a personal con alto nivel educativo (Baporikar, Nambira y Gomxos, 2016); enfoque gerencial de corto plazo y poco desarrollo de capacidades internas (Amer, Daim y Jetter, 2013); debilidad en el flujo de la información y en la efectividad de la comunicación (Temtime y Pansiri, 2005); dificultad para la consecución de clientes importantes y estrategia de mercadeo poco estructurada y reactiva para responder al mercado (Jones y Rowley, 2011; Franco, Santos, Ramalho y Nunes, 2014); escasa incorporación de la innovación en sus actividades (Madrid-Guijarro, Garcia-Perez-de-Lema y Van Auken, 2013), debido a escasas capacidades internas para detectar, asimilar e integrar el conocimiento externo (Spithoven, Vanhaverbeke y Roijakkers, 2013) y al poco acceso al conocimiento científico actualizado (Abouzeedan, Klofsten y Hedner, 2013); y carencia de sistemas de aseguramiento de la calidad por falta de comprensión de los principios de gestión de calidad y de tiempo de la alta dirección para impulsar los procesos (Mendes y Lourenço, 2014).

Las anteriores debilidades estructurales, sugeridas en la literatura, impiden que estas empresas enfrenten los retos que les presenta una nueva economía mundial más integrada e interdependiente. Para aumentar sus posibilidades de supervivencia y crecimiento, es evidente que estas empresas requieren de una estructura organizativa más sólida y un crecimiento sostenido (Segarra y Callejón, 2000).

Por todo lo anterior, es importante trabajar en la caracterización de estas empresas y de sus fundadores, ya que este conocimiento permitirá que se desarrollen políticas y programas diseñados según sus características y enfocados en el mejoramiento de su productividad y competitividad.

En este contexto, el propósito principal de la investigación es identificar las características más relevantes de las pymes colombianas y de sus fundadores, partiendo de estudios previos como los de Franco-Ángel y Urbano (2010, 2014, 2016), Dini y Stumpo (2018) y Frohmann, Mulder y Olmos (2018).

Para alcanzar este objetivo, se realiza un estudio estadístico de tipo cuantitativo a partir de una muestra de 384 pymes ubicadas en los departamentos de Cundinamarca y del Valle del Cauca, las cuales constituyen dos de las regiones más representativas a nivel empresarial ya que concentran el 42% de las empresas del país y agrupan un gran número de las empresas formales (Murillo y Restrepo, 2016). La información se recolecta mediante una encuesta estructurada que se envía a los gerentes/fundadores de las empresas por correo postal y electrónico, obteniendo un nivel de respuesta final, por parte de los empresarios, del 20%.

Con este trabajo se espera realizar una contribución, tanto desde la perspectiva académica, porque permite un mayor conocimiento de las características de las pymes colombianas y de sus fundadores, como desde el plano gubernamental, en relación con el diseño de políticas de apoyo a las empresas.

El presente artículo consta de cinco apartados. Después de la introducción, se presenta el estado de la cuestión sobre la caracterización de las pymes en Colombia, luego se aborda la metodología utilizada y el diseño de la investigación, y más adelante se presentan los resultados obtenidos. Al final, se encuentran las conclusiones generales que apuntan a lo que se considera más relevante del estudio, y sus implicaciones.

2. Marco teórico

Aunque en América Latina las pymes representan el 99,5% del total de las empresas y son responsables del 61% del empleo formal (Correa, Leiva y Stumpo, 2018), solo contribuyen con el 30% del PIB de la región (Casaburi, Suaznábar y Llisterri, 2016); las más pequeñas de estas empresas corresponden al 89% y contribuyen con solo el 29% del empleo formal (Correa et al., 2018), lo que muestra la gran brecha de productividad que existe entre estas y las grandes empresas, las cuales constituyen el 0,5% de las empresas del país y en contraste aportan el 70% del PIB de la región.

En la región, las pymes presentan pocos avances en procesos de innovación y un atraso tecnológico considerable, lo que reduce su potencial competitivo en los mercados. Frohmann et al. (2018) aducen que en América Latina el esfuerzo de las pymes por innovar es bajo, y que su vulnerabilidad no les permite incorporar la innovación como una de sus estrategias. Por otra parte, Crespi, Tacsir y Vargas (2016) evidencian que la innovación está relacionada con el tamaño, las capacidades y las características de las empresas, encontrando en su estudio mayor innovación en las empresas medianas que en las pequeñas.

Otra de las vulnerabilidades de las pymes en Latinoamérica es el poco acceso al crédito, especialmente para las empresas más pequeñas, lo cual, según Llisterri y García-Alba (2008) sigue siendo uno de los principales obstáculos que enfrenta el desarrollo de estas empresas. Por su parte, Presbitero y Rabellotti (2016) reportan que menos del 15% de los préstamos en la región va a empresas pequeñas.

Por otro lado, aunque en los diferentes países que conforman la región se ha realizado un esfuerzo por diseñar medidas de apoyo para las pymes, el fomento gubernamental para que estas empresas mejoren su productividad y competitividad sigue siendo muy débil, debido a la atomización de las actividades y a su enfoque de corto plazo. Correa, Dini y Stumpo (2018) confirman que en la región faltan entidades públicas especializadas con estrategias de largo plazo, y la participación de los empresarios en la creación de las políticas de apoyo.

Las pymes en Colombia, país que pertenece a la región, presentan una gran heterogeneidad no solo en su productividad sino también en las características de sus fundadores. Se encuentran desde empresas pequeñas centradas en actividades de baja productividad, que dependen de la demanda interna, orientadas por el pensamiento estratégico de su fundador, sin procesos de innovación y con poca o nula visión internacional; hasta empresas medianas de rápido crecimiento, dinámicas, innovadoras y exportadoras.

En este sentido, el Ministerio de Comercio, Industria y Turismo (2018) reporta que la producción de una empresa grande promedio en Colombia es siete veces mayor a la producción de una pyme promedio. Según el documento CONPES 3866 de 2016 del Departamento Nacional de Planeación -DNP- (2016), una de las razones de la baja productividad en Colombia es la disminución en el número de actividades económicas y productos en los que el país es competitivo, especialmente en aquellos de mayor complejidad que son producidos y exportados.

En lo que respecta a innovación y tecnología, en comparación con Latinoamérica, Colombia se ubica por debajo del promedio de la región, y solo por encima del promedio en productos primarios (Blyde, 2014), siendo muy baja o inexistente la inversión en procesos de innovación y tecnología. De acuerdo con la Encuesta de Desarrollo e Innovación Tecnológica- EDIT- (2015-2016), solo el 21,5% de las empresas encuestadas son innovadoras en sentido amplio y el 75% de estas no innovan. Estas empresas aducen que las principales razones para no innovar son la escasez de recursos propios y las dificultades para acceder a financiamiento externo a la empresa. Del capital invertido por estas empresas en actividades científicas, tecnológicas y de innovación en el año 2016, solo el 20% corresponde a pymes. Esta misma encuesta muestra que únicamente el 6,5% de las empresas tuvieron registros de propiedad intelectual durante 2015-2016, entre los que predominaron los signos distintivos y marcas (92%), los derechos de autor (3%), los registros de diseños industriales (2%) y las patentes de invención (1,5%). Dichos resultados son confirmados por Escandón-Barbosa, Arias, Medina, Gómez, Varela, Martínez y Parra (2016), quienes aducen que el 70% de las empresas colombianas utiliza tecnologías de más de 5 años y el 82% de las nuevas empresas no usa tecnología de punta en sus procesos productivos.

Las empresas con mayor innovación en Colombia han sido objeto de estudio y reconocidas por sus avances en esta materia. Es así, como Tarapuez, Guzmán y Parra (2016), en su investigación sobre las empresas ganadoras del premio Innova del Ministerio de Comercio, Industria y Turismo de Colombia, durante el periodo 2010-2013, encuentran que las empresas que se relacionan con el entorno cuando abordan los procesos de investigación y desarrollo, y que contemplan en su plan estratégico el tema de la innovación, tienen mejores resultados en licenciamiento de patentes y en sus utilidades.

Por otra parte, las empresas colombianas presentan bajos niveles de aseguramiento de la calidad, tal como se confirma con la EDIT (2015-2016), en la que únicamente el 11% de las empresas manifestaron tener certificaciones de calidad en proceso y el 5% certificaciones de calidad de producto. De estas empresas el 24% y el 10%, respectivamente, son pymes. Sin embargo, Calderón, Álvarez y Naranjo (2009) en un estudio en empresas industriales colombianas encuentran que al momento de establecer su estrategia, para las empresas son muy importantes la calidad del producto y el establecimiento de procedimientos de calidad del mismo.

Finalmente, la información reportada por el Banco Mundial (2018) evidencia que las pymes en Colombia son empresas jóvenes con un promedio de antigüedad de 17 años, siendo la mayoría de ellas dirigidas por hombres, con una participación de las mujeres en la gerencia del 23,2% para las pequeñas y del 12,7% para las medianas; la experiencia del gerente en la industria es de 23 años; y la proporción de trabajadores no calificados (de todos los trabajadores de la producción) es de 25,6% para las pequeñas y de 38,7% para las medianas; y en cuanto al nivel educativo, Gómez y Borda (2018) concluyen que el 55% de los empleados de las pymes cuenta con educación secundaria y solo el 11% con título universitario.

3. Metodología y diseño de la investigación

En la presente investigación se realiza un análisis estadístico cuantitativo a partir de una muestra de empresas colombianas ubicadas en las ciudades de Bogotá, Soacha, Chía y Girardot (departamento de Cundinamarca), y en Cali, Tuluá, Palmira, Buga y Buenaventura (departamento del Valle del Cauca). Las empresas son seleccionadas de la base de datos NIT (Número de Identificación Tributario), elaborada por la empresa Dirnafax ubicada en la ciudad de Bogotá, dado que contiene información actualizada generada por las diferentes Cámaras de Comercio que operan en los departamentos mencionados, los cuales, según Murillo y Restrepo (2016), concentran el 33,1% y el 8,9%, del total de las empresas colombianas, respectivamente, es decir, el 42% del total de la población empresarial colombiana; además, solamente entre Bogotá y Cali se generó en 2015, el 40% de la producción bruta del país (Departamento Administrativo Nacional de Estadística -DANE-, 2016).

En este orden de ideas, según las estadísticas del Censo del año 2005 y proyecciones al 2017 del DANE (2017), el número total de pymes que se encuentran en las ciudades seleccionadas, al 2015, asciende a 22.493. Por otra parte, el número de empresas registradas en las diferentes Cámaras de Comercio colombianas, en dichas ciudades, en el mismo año, es de 19.452. Por lo tanto, el tamaño de la población se toma de este último dato, ya que constituye el número de empresas registradas formalmente en el país. Por otra parte, para la selección de la muestra se utiliza un muestreo aleatorio estratificado con asignación proporcional, y se define un margen de error deseado del 5%, y un nivel de confianza del 95%. Dado lo anterior, y de acuerdo a los cálculos, el tamaño de la muestra corresponde a 384 empresas.

Los resultados presentados en este artículo hacen parte de una investigación previa de los autores sobre el dinamismo de las pymes en Colombia, en la cual se define como empresa dinámica aquella que haya tenido un crecimiento anual promedio en ventas del 20% en los últimos 5 años de existencia; en dicha investigación, se definen las variables de estudio en función de los recursos internos y externos que impactan el desempeño de las empresas. Entre estas variables se encuentran las utilizadas en este artículo, las cuales permiten la caracterización tanto de las empresas como de los empresarios.

Antes de la aplicación del cuestionario se realizó un pre-test a 20 empresas, lo que permitió hacer ajustes al instrumento. Estas encuestas no hacen parte de la muestra final del estudio. Una vez ajustada, la encuesta se envía por correo postal y electrónico a los gerentes/fundadores de las empresas seleccionadas. Las variables son dicotómicas y ordinales. Estas últimas medidas a través de una escala de Likert de 5 puntos, donde 1 es el valor más bajo otorgado al factor y 5 el más alto. Dado el bajo nivel de respuesta, se enviaron 1.921 encuestas por correo físico (cinco veces el número requerido), para obtener después de varios intentos, 384 respuestas con la información completa, es decir, se obtuvo una tasa de respuesta final del 20%.

4. Resultados y discusión

El tejido empresarial colombiano está compuesto en su mayoría por empresas de tamaño micro. Según Murillo y Restrepo (2016), del total de las empresas colombianas el 92,3% son microempresas y el 7,2% son pymes, y se concentran en los sectores comercio (42%) y servicios (40%) (tabla 1).

Tabla 1 Clasificación de las empresas según tamaño y sector económico en 2015.

| Tamaño de la empresa | No. de Empresas | Participación del total de empresas | Sector comercio | Sector servicios | Sector Industria | Sector Construcción |

|---|---|---|---|---|---|---|

| Grande | 6.361 | 0,5% | 0,1% | 0,2% | 0,1% | 0,1% |

| Mediana | 19.980 | 1,4% | 0,3% | 0,7% | 0,2% | 0,2% |

| Pequeña | 79.926 | 5,8% | 1,6% | 2,7% | 0,9% | 0,8% |

| Microempresa | 1.273.017 | 92,3% | 39,9% | 36,4% | 10,9% | 5,0% |

| Total | 1.379.284 | 100% | 42% | 40% | 12% | 6% |

Fuente: elaboración propia a partir de Murillo y Restrepo (2016).

Las empresas de esta investigación son en su mayoría establecidas (91%), las cuales según el estudio Global Entrepreneurship Monitor son aquellas que tienen 42 meses o más de creadas; en su mayoría son pequeñas según su tamaño (81%), predominando las empresas pertenecientes al sector industrial (59%). Adicionalmente, el 78,8% de las empresas presentan un nivel de ventas de hasta 5.000 millones de pesos anuales (figura 1). Por otra parte, el estudio muestra que el 13% de las empresas ha disminuido sus ventas durante los últimos 5 años, y que la mayoría las ha incrementado entre 1% y 19%, presentando aumentos superiores al 20% solo el 21% de las empresas.

Fuente: elaboración propia.

Figura 1 Porcentaje de las empresas según edad (a), tamaño (b), sector económico (c) y nivel de ventas en millones de pesos colombianos (d), en 2015.

En lo que se refiere al crecimiento de la planta de personal en las empresas, se observa que más de la mitad de estas presentan incrementos de por lo menos 3 veces su tamaño inicial (figura 2), lo que confirma su importancia en cuanto a la generación de empleo, tal como lo han evidenciado el Banco Mundial (2015a) y Correa et al. (2018), quienes confirman que las pymes formales contribuyen con el 60% del empleo total.

Fuente: elaboración propia.

Figura 2 Situación de la planta de personal de las empresas en cuanto a crecimiento (a) y nivel educativo (b), en 2015 (datos en porcentajes).

Frente a la formación académica de su personal se encuentra que solo el 17% tiene estudios universitarios y el 2% de postgrado (figura 2), lo que refleja un bajo nivel de profesionalización en las empresas, esto coincide con el estudio de Gómez y Borda (2018). Por su parte, Baporikar et al. (2016) reconocen como una debilidad de las pymes su poco acceso a personal con altos niveles de educación, dado que sus recursos restringidos no les permite el pago de salarios competitivos en el mercado.

En cuanto a los aspectos relacionados con el sector económico, los empresarios consideran como muy importantes: la especialización (30%), seguido de la competencia (18%) y la tecnología (17%) (figura 3). Estos hallazgos se confirman con las investigaciones realizadas por Kunc y Morecroft (2010) y Middleton y Chambers (2010), en las cuales se reconoce el impacto del sector económico en el desempeño de las empresas.

Fuente: elaboración propia.

Figura 3 Importancia de los aspectos del sector económico al que pertenecen las empresas, en 2015 (datos en porcentajes).

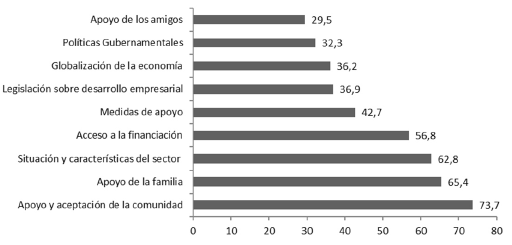

Referente a los factores externos que impactan el dinamismo de la empresa, el apoyo y la aceptación por parte de la comunidad es el factor que los empresarios consideran como el más importante (74%), seguido en su orden por el apoyo de la familia (65%) y la situación del sector económico (63%) (figura 4). Lo anterior coincide con lo que evidencia la literatura, en cuanto al impacto que los factores externos o del entorno presentan en el desempeño de las empresas. Por su parte, autores como Álvarez y Urbano (2011); Álvarez, Urbano, Coduras y Ruiz-Navarro (2011); y Welter y Smallbone (2011), confirman la relevancia de los factores del entorno como condicionantes de la creación de las empresas.

Fuente: elaboración propia.

Figura 4 Importancia de los factores externos en el dinamismo de las empresas, en 2015 (datos en porcentajes).

En cuanto a los factores que dificultan el dinamismo de las empresas, los empresarios entrevistados mencionan como los más relevantes la falta de preparación empresarial (80%), la competencia (79%), la falta de capital inicial (79%) y la inexperiencia del empresario (76%) (figura 5).

Fuente: elaboración propia.

Figura 5 Factores que dificultan el dinamismo de las empresas, en 2015 (datos en porcentajes).

Por otra parte, las entidades a las que con mayor frecuencia recurren los empresarios para buscar apoyo son: los bancos (88%) y las Cámaras de Comercio (81%) (figura 6). Además, los empresarios consideran que los bancos son las entidades que más han contribuido al desarrollo de sus empresas. En línea con estos resultados, Bouri, Breij, Diop, Kempner, Klinger y Stevenson (2011) aclaran que el acceso al sector financiero es necesario para crear un entorno económico que permita a las empresas crecer y prosperar. Así mismo, un estudio del Banco Mundial (2015b) indica que el acceso a la financiación mejora el rendimiento y el crecimiento de las empresas facilitando la entrada al mercado, la reducción del riesgo, la promoción de la innovación y la actividad empresarial en las economías en desarrollo.

Fuente: elaboración propia.

Figura 6 Entidades de apoyo utilizadas por los empresarios, en 2015 (datos en porcentajes).

En relación con las medidas de apoyo, el crédito bancario es al que más recurren los empresarios (86%), y las subvenciones (1%), las incubadoras (3%) y el capital de riesgo (4%), las menos tenidas en cuenta (figura 7). Así mismo, los empresarios consideran que los créditos bancarios son las medidas que más han contribuido al dinamismo de sus empresas, a pesar de que estudios previos evidencian el poco acceso de las pymes al financiamiento (Presbitero y Rabellotti, 2016). Por esta razón, algunas pymes satisfacen sus necesidades financieras recaudando capital de sus familias, amigos o conocidos (Hussain y Matlay, 2007), mientras que otras se financian con bancos comerciales u otras instituciones financieras (Song y Wang, 2013).

Fuente: elaboración propia.

Figura 7 Medidas de apoyo utilizadas por los empresarios, en 2015 (datos en porcentajes).

Adicionalmente, a través del presente estudio se comprueba que los fundadores conceden gran valor a su profesión de empresario (76%) y están seguros del impacto positivo que sus empresas generan en la comunidad (86%). También, se evidencia que la mayoría de los empresarios considera que la comunidad ve su profesión como signo de prestigio (88%), que un buen número de ellos es consciente que la comunidad reconoce la importancia de las pymes para el desarrollo económico de la región y del país (89%), y que la imagen de sus empresas frente a la comunidad es positiva (figura 8); esto es coherente con lo que se indica en un estudio previo de Franco-Ángel y Urbano (2010).

Fuente: elaboración propia.

Figura 8 Importancia de las pymes y de los empresarios, en 2015 (datos en porcentajes).

La mayoría de los empresarios considera que la cultura organizativa impacta sus empresas positivamente (76%), y dos terceras partes piensan lo mismo respecto a la cultura regional (61%) (figura 9), tal como lo han confirmado los estudios de Swoboda, Meierer, Foscht y Morschett, (2011) y Tey e Idris (2012).

Fuente: elaboración propia.

Figura 9 Influencia positiva de la cultura regional y organizacional, en 2015 (datos en porcentajes).

Estudios empíricos llevados a cabo por Chatzoglou, Chatzoudes, Sarigiannidis y Theriou (2018), Kamasak (2017) y Haji y Ghazali (2018) permiten confirmar la importancia de los factores internos (propios de la empresa) en el desempeño de las empresas. En esta investigación, la reputación y el prestigio de la empresa (91%), seguido por el conocimiento, habilidades, destrezas (90%) y características personales del equipo fundador (89%) (figura 10), son los factores internos que los empresarios consideran como los de mayor relevancia. Según Soini y Veseli (2011), el conocimiento del negocio por parte del fundador tiene un impacto en su crecimiento, y las habilidades de gestión, el conocimiento y la experiencia previa también contribuyen al rendimiento y crecimiento de la empresa. Adicionalmente, Rasmussen y Nielsen (2011) y Sidik (2012) evidencian que un nivel más alto de formación empresarial tiene un efecto positivo en la productividad, lo que posteriormente conduce a una mayor rentabilidad.

Fuente: elaboración propia.

Figura 10 Impacto de factores internos en el dinamismo de las empresas, en 2015 (datos en porcentajes).

Algunos autores reconocen la importancia del desarrollo de capacidades organizativas en el interior de las empresas, y las definen como la habilidad para utilizar recursos a través de los procesos con el objetivo de obtener un fin determinado (Amit y Schoemaker, 1993), y como una rutina o un número de rutinas que interactúan juntas (Grant, 1991), y las relacionan con las habilidades específicas de la empresa, el conocimiento y los valores que son acumulados a través del aprendizaje y del entrenamiento en el trabajo (Dierickx y Cool, 1989). En este orden de ideas, en las empresas estudiadas, las capacidades organizativas calificadas como las más importantes son las desarrolladas en el área de producción (90%), seguidas de las desarrolladas en el área administrativa (85%) y en el área de mercadeo (85%) (figura 11).

Fuente: elaboración propia.

Figura 11 Impacto de capacidades organizativas en el dinamismo de las empresas, en 2015 (datos en porcentajes).

El perfil del empresario se define a partir de variables como la edad, el nivel educativo, la formación empresarial antes de crear la empresa actual, la experiencia previa en creación de otras empresas y en el sector económico al que pertenece la empresa actual. Cuentan de igual forma, las características y habilidades, así como la presencia de padres y parientes empresarios. Es este estudio, los empresarios, en general, son mayores de 36 años (82%) y tienen un nivel de educación alto (71%); más de la mitad recibió formación empresarial antes de crear la empresa actual (57%), y más de una tercera parte de ellos posee experiencia previa en la industria a la que pertenece su empresa (46%) (figura 12).

Fuente: elaboración propia.

Figura 12 Perfil de los empresarios en cuando a edad (a), nivel educativo (b), formación empresarial (c) y experiencia previa en creación de empresas y en el sector económico (d), en 2015 (datos en porcentajes).

En lo que se refiere a las características personales, los empresarios consideran como las más relevantes para el éxito de su empresa, la confianza en sí mismos (15%), seguida de la visión de futuro (13%) (figura 13). Complementando lo anterior, investigadores como Adomako, Danso, Uddin y Damoah (2016) encuentran en su estudio que las diferencias en el desempeño de las pymes están relacionadas con las características de la personalidad de los empresarios.

Fuente: elaboración propia.

Figura 13 Características de los empresarios, en 2015 (datos en porcentajes).

Casi la mitad de los empresarios afirma que sus padres son o fueron empresarios (48%), y la mitad de estos que tiene parientes empresarios diferentes a sus padres (50%). De la misma manera, la mayoría aduce haber recibido el apoyo de sus familias en el proceso empresarial (85%) y más de la mitad afirma haber recibido el apoyo de sus amigos (57%) (figura 14).

Fuente: elaboración propia.

Figura 14 Presencia de padres y parientes empresarios y apoyo de la familia y de los amigos, en 2015 (datos en porcentajes).

De otra parte, los resultados de la presente investigación muestran que la participación en redes, tanto de las empresas como de los empresarios, es poca. Menos de la mitad de las empresas (40%) y un poco más de la tercera parte de los empresarios (39%) ha participado en las mismas (figura 15). A pesar de que muchos estudios confirman la importancia de la asociatividad para las pymes que desean ingresar exitosamente a mercados más amplios y adquirir recursos complementarios (Lindstrand, Melen y Nordman, 2011; Kontinen y Ojala, 2011), la disposición de los empresarios colombianos a la misma es baja, dado el temor que existe al oportunismo que pueda presentarse (Franco-Ángel y Urbano, 2014).

5. Conclusiones

El estudio permite identificar las características más relevantes de las pymes estudiadas y de sus fundadores, algunas de las cuales coinciden con estudios previos sobre la pyme en América Latina y particularmente en Colombia.

Los resultados obtenidos sugieren que los empresarios de las pymes deben conceder mayor importancia a la construcción de la reputación y del prestigio de su empresa en el mercado, y a lograr el apoyo y la aceptación por parte de la comunidad, en aras de lograr un mayor dinamismo. Así mismo, y ante la importancia que revisten el conocimiento, las habilidades y las destrezas de los empleados, estas empresas deben trabajar por mejorar el bajo nivel educativo de sus empleados e incrementar su profesionalización.

Por su parte, las instituciones gubernamentales que apoyan a las pymes, al igual que las instituciones de desarrollo tecnológico, instituciones financieras, Cámaras de Comercio, gremios y universidades, entre otros, pueden diseñar programas que propendan por mejorar la preparación empresarial de los empresarios; incrementar su acceso a las fuentes de financiación y a alternativas diferentes al crédito bancario; disminuir las trabas administrativas para la creación de las empresas; diseñar esquemas especiales de contribución tributaria; y fomentar la transferencia, el uso de tecnología y la especialización en los sectores económicos.

Así, partiendo de las características propias de las pymes colombianas, dichas instituciones y entidades podrán soportar el desarrollo de estas empresas y las empoderarán para responder mejor a su entorno.

Considerando que este estudio se constituye en una aproximación a la definición del perfil de las empresas pymes en Colombia y de sus fundadores, y a la identificación de factores internos y externos que impactan su dinamismo, quedan muchas preguntas sin responder, lo que sugiere la realización de investigaciones que permitan un mayor acercamiento a la problemática de esta tipología de empresas, y que generen mayor conocimiento sobre las mismas. De igual manera, se reconoce que este estudio tiene un gran componente subjetivo pues está basado en las percepciones de los fundadores de las empresas investigadas.

En cuanto a futuras líneas de investigación, se considera importante realizar estudios de tipo longitudinal, con el fin de conocer los cambios que se presentan en el perfil de estas empresas y de sus fundadores, y se sugiere la realización de un mayor número de investigaciones de tipo cualitativo, con el fin de profundizar en el impacto que dicho perfil tiene en el desempeño de las mismas.