Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

La investigación sobre la gestión del conocimiento se potencializa en la década de 1990, por el surgimiento de las tecnologías de la información y la economía del conocimiento (Akhavan & Khosravian, 2016). Esta última definida como "la localización, la captura, el almacenamiento, la dispersión y el uso sistemático de este con fines de innovación" (Wang et al., 2003, p. 20), que tiene una relación directa con la definición del capital intelectual (CI) dada su naturaleza de intercambio y representación para establecer los mecanismos de medición (Guerrero & Monroy, 2015, p. 70). El término de ci fue introducido por primera vez por el economista John Kenneth Galbraith en 1969, quien lo definió como "la diferencia entre el valor del mercado y el valor contable de una organización" (Hsu & Fang, 2009, p. 665), además de la definición de Bontis (2000): "el enfoque que busca explicar el potencial de ingresos generados por cada empleado, los ingresos por los nuevos clientes y las utilidades de las nuevas líneas de negocio" (p. 6). Lo anterior permite enmarcar su origen en un enfoque financiero-administrativo según la clasificación establecida por Bueno et al. (2008).

Este punto de partida ha permitido el desarrollo de los modelos de capital que definen a los 90 como la época que incrementó la conciencia sobre la existencia y el valor de los activos intangibles dentro de las organizaciones y el desarrollo de clasificaciones que permiten explicar el ci (Bocean, 2010). Para autores como Bueno et al. (2008), esta época produjo dos enfoques, uno denominado financiero-administrativo (1992-1998) y otro estratégico-corporativo (1997-2001), que soportan y fundamentan el desarrollo de la investigación en diferentes campos, incluyendo la educación, objeto de este análisis bibliométrico.

En consecuencia, la investigación sobre gestión del conocimiento identifica al ci como la forma de medición de los resultados transferibles a los grupos de interés, en respuesta a las demandas realizadas en el sector educativo (Alghail et al., 2023), que se enmarcan en un tercer enfoque: social-evolutivo. Los beneficios del ci incluyen la formulación y ejecución de la estrategia, que es la base para la compensación del capital humano (Bocean, 2010, p. 56), la mejora de los procesos y los servicios (Alghail et al., 2023, p. 37) y la especialización inteligente en la educación (Comisión Europea, 2005; Secundo et al., 2017, p. 229). Por otra parte, permite identificar las acciones para eliminar barreras en la gestión del conocimiento (Handzic & Ozlen, 2011, p. 413), pues mejora la capacidad interna para responder a los retos de la educación superior (Santos-Rodríguez et al., 2015) y logra el reconocimiento externo y la movilidad internacional (Ramírez et al., 2019).

Frente a los beneficios de la gestión del conocimiento por medio del ci en el contexto de la educación hay escasa indagación (Brusca et al., 2018, p. 10) para crear un marco general de ci (Sánchez & Elena, 2006) y diferenciarlo en contextos académicos y productivos (Szathmary-Miclea, 2013), que aporte al debate de la creación y gestión de ci en la academia (Bellucci et al., 2021).

Por otra parte, se requiere vincular la temática con la inteligencia colectiva, que involucra a los grupos de interés del sector (Brusca et al., 2018, p. 3), para profundizar sobre la relación entre la gestión del conocimiento y el ci (Adhikari & Shrestha, 2023, p. 1131) y explicarlo desde teorías y modelos que soportan la creación y adecuación de los modelos de medición (Alghail et al., 2023, p. 404), con fines de mejoramiento en el desempeño de la educación (Iqbal et al., 2019). Por lo tanto, es necesario abordar la pregunta: ¿cuál es el estado del arte de la investigación científica alrededor de la gestión del conocimiento y el ci en la educación superior?

Marco teórico

La gestión del conocimiento no cuenta con una definición única, existen variaciones resultantes de diversos sectores, dominios y contextos (Abu-Rumman, 2018, p. 260). En el caso particular de la educación esta implica el desarrollo de los activos del conocimiento para promover sus objetivos, con impacto en el desempeño de la institución de educación superior (IES) al abordar las complejidades, la innovación y la mejora continua, a través del fortalecimiento de los planes de estudios, la enseñanza, el aprendizaje y la investigación (Adhikari & Shrestha, 2023, p. 1110).

La naturaleza de la gestión del conocimiento tiene perspectivas tácticas, operativas y detalladas que facilitan y gestionan las actividades relacionadas con el conocimiento: "la creación, la captura, la transformación y el uso, que pueden ser medidas a partir del capital intelectual" (Viedma Marti, 2001, p. 6). Por otra parte, el intellectual capital management (ICM) es de naturaleza estratégica y tiene como función cuidar integralmente del ci, a partir del fortalecimiento del gobierno corporativo en el contexto educativo (Alghail et al., 2023, p. 405) para la toma de decisiones medibles y reportables como resultado de la gestión (Guthrie et al., 2012).

La primera definición de ci en vínculo con la gestión del conocimiento corresponde a la desarrollada por Galbraith (1969), citado por Akhavan & Khosravian (2016): "la forma de conocimiento, intelecto y actividades de intercambio para crear valor desde un proceso de pensamiento o un método" (p. 4). Adicionalmente, hay avance y consenso sobre el desglose del ci en términos de capital humano, relacional y estructural, que son el resultado de la evolución del concepto para garantizar la medición desde componentes armonizados, que para Bueno et al. (2008) consisten en

Acumulación de conocimiento que crea valor o riqueza cognitiva poseída por una organización, compuesta por un conjunto de activos de naturaleza intangible o recursos y capacidades basados en conocimiento, que cuando se ponen en acción, según determinada estrategia, en combinación con el capital físico o tangible, es capaz de producir bienes y servicios y de generar ventajas competitivas o competencias esenciales para la organización en el mercado (p. 53).

El CI se explica desde los 3 tipos de capital citados: humano, relacional y estructural. Para Guthrie et al. (2012), el primero se refiere a las competencias humanas, es decir, el conocimiento incrustado en las personas. En un sentido amplio, para Bontis (2000), el capital humano es "la combinación de conocimientos, habilidades, innovación y capacidad de los empleados individuales de la empresa para cumplir con la tarea en cuestión, incluyendo los valores, la cultura y la filosofía de la empresa" (p. 5). Este componente ha sido considerado vital e imprescindible en la mayoría de los modelos de medición de ci (Bocean, 2010). En particular, para Bueno et al. (2011) hace referencia al "conocimiento (explícito o tácito e individual o social) que poseen las personas y grupos, así como su capacidad para generarlo, con utilidad en los propósitos estratégicos (misión y visión) de la organización" (p. 15).

El capital relacional, por su parte, corresponde al conocimiento integrado en la organización y sus sistemas (Guthrie et al., 2012); este componente se fundamenta en el aporte de Hormiga et al. (2011), quienes entienden a la organización como un sistema activo y abierto que depende de las relaciones e interacciones con el entorno. Puede decirse que hace referencia a las relaciones de la organización con entidades internas y externas como clientes, socios, proveedores y grupos de interés. Por otra parte, "es el conjunto de conocimientos que se incorporan a la organización y a las personas que la integran como consecuencia del valor derivado del número y la calidad de las relaciones que se mantienen con los diferentes agentes del mercado y la sociedad" (Bueno et al., 2011, p. 24). Este a su vez se subdivide en social y de negocio.

El capital estructural es el conocimiento integrado en los clientes y otras relaciones externas a la organización (Guthrie et al., 2012), "puede ser desagregado en hardware, software, las bases de datos, la estructura organizativa, las patentes, las marcas comerciales y todo lo que respalda la productividad de las organizaciones" (Bontis, 2000, p. 5). Dicho capital está conformado por el conjunto de conocimientos y activos intangibles derivados de los procesos de acción propios de la organización, que se quedan en ella cuando las personas la abandonan. Este se compone de los capitales organizativo y tecnológico.

Se incluyen los aspectos como emprendimiento e innovación en pro de actualizar el modelo y lograr el paso de un enfoque financiero-administrativo a uno de enfoque social-evolutivo, que se incluye en el modelo intellectus propuesto por Bueno et al. (2011). En este mismo sentido, se suma al modelo de innovación y emprendimiento lo cual será la garantía para el mejoramiento continuo, el avance y el desarrollo de diferenciales (Sern Gómez, 2008).

Marco metodológico

El análisis bibliométrico se abordó desde un enfoque cuantitativo de tipo no-experimental y carácter descriptivo y un enfoque cualitativo a partir de un análisis hermenéutico deductivo, teniendo en cuenta la técnica de revisión documental. La revisión bibliométrica se realizó desde la adaptación de los parámetros propuestos por Vrontis y Christofi (2021) para revisar y analizar críticamente los avances en ci, sintetizar los hallazgos para responder a las preguntas y detectar las necesidades y brechas de investigación en el campo educativo.

Formulación de las preguntas

La pregunta central fue la siguiente: ¿cuál es el estado del arte de la investigación científica alrededor de la gestión del conocimiento y el ci en la educación superior? Esta se descompuso en 3 preguntas:

RQ1. ¿Cómo ha evolucionado la investigación en relación con la gestión del conocimiento y el ci en el campo educativo?

RQ2. ¿Cuáles son los principales hallazgos sobre la gestión del conocimiento y el ci desde los enfoques financiero-administrativo, estratégico-corporativo y social-evolutivo en la educación?

RQ3. ¿Cuáles son las necesidades de investigación para el avance a un enfoque social-evolutivo en el sector de la educación, a partir de la propuesta de una definición contextualizada resultado del análisis hermenéutico?

Criterios de inclusión

Los criterios de inclusión se generan desde los límites conceptuales determinados en el marco teórico, donde se analiza el avance del concepto de ci y su relación con la gestión del conocimiento. Adicionalmente, se realizó la búsqueda en la base de datos Scopus con resultados para el periodo entre 1999 y 2023, con fecha de búsqueda hasta el 16 de febrero de 2023.

Estrategia de búsqueda

Para el caso del análisis bibliométrico se realizó una consulta en Scopus para definir el número de documentos asociados a la gestión del conocimiento y al ci en la educación superior, a partir de la siguiente ecuación booleana: TITLE-ABS-KEY (knowledge management» AND «Intellectual capital» AND education). Se obtuvieron 202 documentos, de los cuales 80 corresponden a artículos de investigación, elegidos para análisis en texto completo.

Criterios de exclusión

Se excluyeron los artículos que analizan la implementación de estrategias y artefactos de la gestión del conocimiento y explican los resultados desde el ci sin profundizar en el concepto y su aplicación. Adicionalmente, se excluyeron aquellos enfocados en explicar otras relaciones organizacionales que impactan al ci como la cultura organizacional, el capital social, la gestión de la información y la inversión, además de la sistematización de experiencias que explican su impacto en el desarrollo de habilidades cognitivas, la implementación de tecnologías y los comparativos de sistemas educativos e industrias. Finalmente, se excluyeron los artículos que no tenían acceso al texto completo.

Selección de estudios relevantes

La selección de los estudios relevantes se realizó desde la revisión de la inclusión del término ci en el título, resumen y palabras claves, previo a la lectura del texto completo para identificar su aporte en la conceptualización e implicación en el campo educativo para el análisis hermenéutico (Figura 1).

Otros procesos de búsqueda

Se realizó el contraste de los resultados con la teoría que se ha producido en la temática para explicar las tendencias en investigación y los avances en el campo de conocimiento.

Extracción, análisis y síntesis

El análisis cuantitativo se hizo con el uso de los software vosviewer y Bibliometrics -Biblioshiny- (Aria & Cuccurullo, 2017). De manera complementaria a la base total (202 documentos), lo cual permite analizar el campo del conocimiento en amplio, incluyendo los textos de conferencias como investigación en avance, donde se asume que la gestión del conocimiento en el campo científico inició en los conference papers, los capítulos de libros, los artículos y los libros. Se asume que las publicaciones en artículos tienen una madurez conceptual para ser constituidos como un insumo para el análisis hermenéutico, dado que los libros en el campo tienen una representación de solo el 0.4 %.

A partir de los resultados del análisis bibliométrico frente al número de artículos hallados se realizó un análisis hermenéutico en el que se identificó, del total de estos documentos, aquellos con definiciones de los términos buscados desde las categorías objeto de la investigación con el fin de analizarlas desde los enfoques. Así mismo, como soporte para el análisis hermenéutico, se realizó la revisión y priorización de 45 artículos a partir de la identificación y categorización desde los enfoques del ci: financiero-administrativo, estratégico-corporativo y social-evolutivo, propuestos por Bueno et al. (2008, p. 48). Finalmente, en las conclusiones se realizó un comparativo con la definición inicial y los hallazgos de la revisión sistemática para demostrar los avances y las futuras líneas de investigación, soportado en la codificación generada en el software N-vivo.

Resultados

La literatura sobre la temática para en el periodo 1999-2023 se generó en coherencia con "el auge de la economía del conocimiento y la necesidad de las organizaciones por gestionar intangibles que permitan tener una ventaja competitiva" (Rodríguez-Montoya & Zerpa García, 2019, p. 180); 132 fuentes y 411 autores produjeron en dicho campo de investigación. La producción de documentos por países se sitúa principalmente en Estados Unidos (21), Rusia (19), Reino Unido (18), España (13), Rumania (11), China (10), Colombia y México (9 documentos cada uno), Italia (8) y Australia (6 documentos).

Evolución de la investigación

Año de publicación y tipos de documentos

La producción en el campo está representada por ponencias (50 %), artículos (39.6 %), capítulos de libros (5 %), conference reviews (2.5 %), reviews (2.5 %) y libros (0.4 %). Dicha productividad corresponde a los principales campos del conocimiento: empresa, gestión y contabilidad (18 %), informática (17 %), ciencias de la decisión (14 %), ciencias sociales (14 %) e ingeniería (12 %), y en menor medida a otras áreas del conocimiento (tierra y planeta, matemáticas, psicología, ciencias medioambientales y otras), que buscan explicar los resultados obtenidos por el capital humano y su aporte al valor de las organizaciones desde los intangibles (Akhavan & Khosravian, 2016).

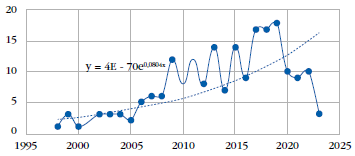

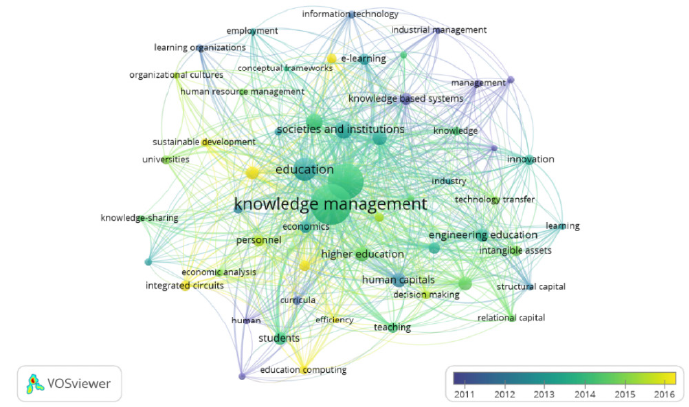

Figura 2 Evolución de la investigación en relación con la gestión del conocimiento, el CI y la educación

El análisis mostró que el comportamiento de las publicaciones es exponencial, esto indica que la temática puede constituirse en un campo de investigación (Ardanuy, 2012), definida como "el compromiso con la sociedad, que no se limita a la docencia y la investigación" (Birtchnell et al., 2017, p. 241), desde "la interacción bidireccional, de aprendizaje y flujo de conocimiento" (Lehmann et al., 2009, p. 1068), que permite la construcción de consensos (Secundo et al., 2017) para reconocer "las capacidades internas que respondan al entorno no académico, a partir de la gestión del conocimiento" (Kumar, 2020, p. 763).

Análisis de las fuentes de publicación

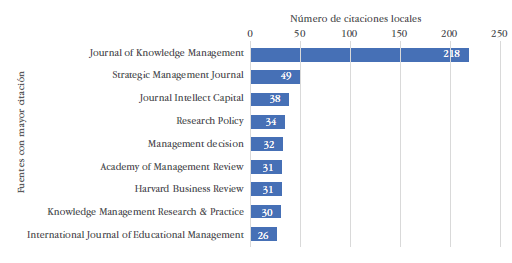

La producción en las 10 principales fuentes corresponde a 31 ponencias de la European Conference on Knowledge (ECKM), 7 artículos de la revista Technological Forecasting and Social Change, 6 ponencias de la International Conference on Intellectual Capital, Knowledge Management and Organisational Learning (ICICKM), 4 documentos del Managing School Intellectual Capital for Strategic Development: Lessons from Asia and Europe, y 3 documentos de los Advances in Intelligent Systems and Computing, ASEE Annual Conference and Exposition, de la Conference Proceedings, de la IOP Conference Series: Earth and Environmental Science, del Journal of Knowledge Management, del Journal of Physics: Conference Series y del Journal of Physics: Conference Series, respectivamente.

En términos de cuartiles, el 38 % de las fuentes están en Q1, el 20 % en Q2, el 12 % en Q3 y el 8 % en Q4; un 22 % no registra cuartil. En términos de citación, destacan el Journal of Intellectual Capital con 295 citas, seguido por el Journal of Knowledge Management con 218. Específicamente, en la consulta objeto de esta investigación, se destacan autores como Sánchez y Elena (2006), quienes aportan a la medición en CI desde los comparativos en universidades europeas con 127 citas; asimismo, Cantú et al. (2009) presentan un modelo para el desarrollo basado en el conocimiento (DBC) de una región, utilizando una estrategia de cátedra de investigación en el Tecnológico de Monterrey con 31 citas, y Bellucci et al. (2021) aportan un análisis bibliométrico y sistemático de la literatura publicado en la revista Journal of Intellectual Capital con 30 citas (Figura 3).

Autores e impacto

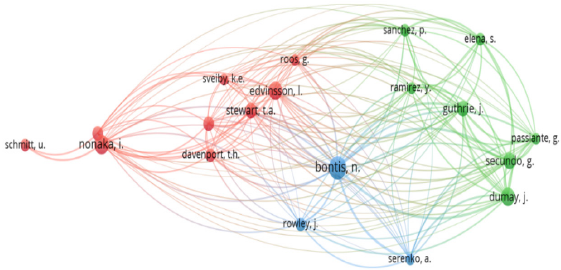

Uno de los autores estructurales desde el análisis de cocitación de los autores en la temática es Bontis (1998), quien ha producido los lineamientos para los modelos de medición en CI; adicionalmente realizó la revisión bibliográfica relativa a la evaluación de los activos de conocimiento como núcleo para la generación de un ventaja competitiva sostenible, que define como un campo del conocimiento floreciente a partir de la valoración de algunos modelos de medición de capital intelectual como Skandia, el IC-index, el technology bróker y el intangible asset monitor (Bontis, 2000). Por otra parte, se encuentra la articulación entre CI y gestión del conocimiento con Nonaka y Takeuchi (1995), quienes reconocen el conocimiento explícito y tácito, y dan prelación al segundo, el cual se encuentra contenido en el individuo que establece como punto de partida al capital humano, entre los componentes del CI (Egbu, 2004).

Por lo anterior, se considera que la gestión del conocimiento soporta la definición del CI, el desarrollo de los tipos de capital y las relaciones entre los mismos. Stewart (1997), citado por Cheng (2017), establece que el capital humano requiere apoyo del capital estructural para el aprovechamiento del conocimiento que refuerza la cultura y permite la generación de prácticas compartidas. En este mismo sentido, Davenport y Prusak (1998) explican la relación entre el dato, la información, el conocimiento, el conocimiento en acción y su relación como un activo que se puede valorar de manera rigurosa. Lo anterior se conecta con la medición, desde modelos como Skandia (Edvinsson, 1997, que aporta otros elementos para la comprensión del CI como "la posesión del conocimiento, la experiencia aplicada, la tecnología organizacional y el relacionamiento con clientes" (p. 368).

De esta manera, en el análisis de los autores se debe mencionar a Guthrie et al. (2012), quienes realizan una revisión crítica en el campo de la investigación contable del capital intelectual (ICAR), donde se expresa la utilidad de informar sobre el tamaño y desarrollo de los recursos de conocimiento como las competencias de los empleados, las relaciones con los clientes, las relaciones financieras y las tecnologías de la información y la comunicación, desde un enfoque financiero-administrativo, en enlace con el marco que propone Secundo et al. (2017) sobre cómo medir la tercera misión desde el CI para lograr el desarrollo del compromiso, en consonancia con el desarrollo regional y nacional, que otorga como diferencial la creación de valor para los grupos de interés y la sociedad (Redford & Fayolle, 2014) como un eje fundamental del enfoque social-evolutivo.

Por otra parte, además de la conceptualización, se tiene evidencia sobre la evaluación que se ha realizado de la divulgación del capital intelectual en el contexto de las universidades españolas (Ramírez et al., 2019); así mismo, se explica desde un comparativo la importancia de la medición y la gestión del capital intelectual en las universidades europeas (Sánchez & Elena, 2006).

Evolución desde las palabras clave

La evolución de la definición de CI, sus elementos y su contexto de aplicación desde los autores analizados con anterioridad, las referencias y las palabras clave permite comprender los temas de discusión, donde se destacan los tipos de capital humano y estructural (Rojas & Espejo, 2020), la vinculación con la educación virtual (Laoufi et al., 2011), la innovación (Sánchez & Elena, 2006) y el vínculo del capital intelectual como un generador de ventaja competitiva (Marulanda-Grisales & Vera-Acevedo, 2022a).

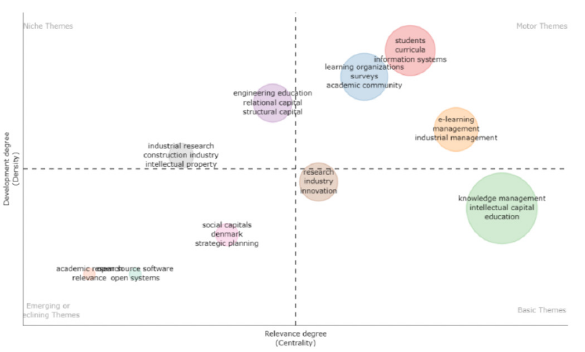

Adicionalmente, en el mapa temático (Figura 5), se evidencia la existencia de temas motor que impulsan la investigación como la articulación con el aprendizaje organizacional: la educación oferta un bien meritorio que se enriquece desde el aprendizaje organizacional con un alto potencial en la generación de resultados económicos (Roy et al., 2019), además reconoce cómo la gestión del conocimiento influye en los procesos de enseñanza y aprendizaje (Tejedor de León, 2016) para la generación de capacidades de manera acelerada (Hsu & Fang, 2009), con impactos en el currículo (Alghail et al., 2023, p. 388). Esto permite demostrar que el CI no se limita únicamente a la investigación, sino que es un tema estratégico y trasversal a los procesos que se adelantan en la academia.

Fuente: a partir de Bibliometrics (2023).

Figura 5 Mapa temático sobre la gestión del conocimiento, el ci y la educación

Por otra parte, en la evolución del tema se puede observar que la investigación se concentra en el periodo 2011-2016 en el rol en la educación superior asociado de forma directa o indirecta con la calidad (Handzic & Ozlen, 2011), la relación del capital intelectual y el e-learning, por el potencial que esta posee para hacer cambios estructurales en el sistema (Kçdzierska & Wnçk-Gozdek, 2015, p. 253), la búsqueda de la eficiencia en el aula (Sivagami & Umamaheswari, 2019, p. 3966), las decisiones tomadas desde los informes que se emiten para explicar el comportamiento del CI en términos de productividad y eficiencia (Bellucci et al., 2021, p. 15) y la vinculación con temas de desarrollo sostenible (Alghail et al., 2023, p. 390), que retoma las lecciones aprendidas del sector empresarial para aprovechar los beneficios de gestionar el CI (Sánchez & Elena, 2006) como un soporte para la toma de decisiones en expansión y diversificación (Bocean, 2010). En concreto debe haber un reporte de los resultados a los grupos de interés que, aunado a los estados financieros, explique el valor que se genera a la sociedad, desde el CI y la gestión del conocimiento.

Finalmente, dicha evolución ha sido analizada desde los enfoques de los modelos de medición que avanzan de manera incremental en complejidad, alcance y funciones, en la propuesta de Bueno et al. (2008) con el modelo Intellectus, quien define tres enfoques. El primero es el financiero-administrativo (1992-2001), con fines contables que parte de componentes o "capitales" no armonizados, se inicia la conceptualización de los activos intangibles y de competencias. El segundo es el enfoque estratégico-corporativo (1997-2001) que logra el consenso sobre los tipos de capital que incluyen el humano, el estructural y el relacional y motiva el análisis de manera aislada para la comprensión de alguno de los tipos de capital. El último es el enfoque social-evolutivo (2000-2005) que aborda los componentes o los tipos de capital de manera armonizada y evolucionada desde las definiciones, elementos y variables, además de dar respuesta a los elementos culturales, de innovación y de emprendimiento, entre otros.

Hallazgos desde los enfoques

Aunque Bueno et al. (2008) los sitúa en periodos de tiempo específicos, al realizar el abordaje conceptual entre 1999 y 2023 para responder a las necesidades de investigación, según Secundo et al. (2010), citado por Guerrero & Monroy (2015), estas implican ampliar el análisis en términos del tiempo sobre el progreso como área de conocimiento (Bellucci et al., 2021) y aportar a la heterogeneidad y la unificación conceptual del CI. Con el análisis hermenéutico se actualizan las definiciones de los enfoques del CI en el contexto de la educación para orientar el diseño de los instrumentos, metodologías y herramientas de medición (Tabla 1).

Tabla 1 Análisis hermenéutico de los enfoques del CI según la revisión de la literatura (1999-2023)

| Enfoque | Definición de "capital intelectual" | Autores |

|---|---|---|

| Financiero- administrativo | Activos intangibles o del conocimiento que están ocultos en la organización, con utilidad futura en el largo plazo, resultado de las inversiones o los gastos en actividades intelectuales para la creación y el mantenimiento del conocimiento, asociadas a su competencia central, con resultados en un valor en el mercado superior al valor en libros, la generación de una ventaja competitiva, el rendimiento financiero y el aprendizaje organizacional. Su enfoque ha sido en el capital humano y el capital social determinado por los niveles de cualificación del personal, pues busca la codificación del conocimiento tácito en explicito, con el fin de contar con productos (capacidades, actividades o recursos), que combinados con recursos tangibles otorgan capacidades para la producción de bienes y productos. | Abu-Rumman, 2018; Battaglia et al., 2022; Cantú et al., 2009; Egbu, 2004; Ferreira et al., 2019; Guerrero & Monroy, 2015; Handzic & Ozlen, 2011; Harison & Koski, 2010; Hsu & Fang, 2009; Yu et al., 2022. |

| Estratégico-corporativo | Proceso dinámico que se desarrolla por facetas y está soportado por la gestión del conocimiento a nivel individual, colectivo o interorganizacional, para la generación de una ventaja competitiva con impacto en la innovación de procesos, que se evidencia en elementos como habilidades, marca, calidad de servicio, calidad de los recursos humanos, sus habilidades y de la información, software, acceso a las fuentes de financiamiento, generación de alianzas estratégicas, confianza y reputación de la organización. Requiere la combinación de los capitales humano, estructural y relacional, que generan, aplican y renuevan las contribuciones intelectuales para el logro de efectos mediadores e impulsores, en el desempeño y las alianzas, además de generar creatividad en la comunidad educativa con efectos en la calidad, para cumplir funciones de divulgación y orientación en la toma de decisiones para el crecimiento y desarrollo de las IES. | Akhavan & Khosravian, 2016; Alghail et al., 2023; Bellucci et al., 2021; Cheng, 2017; Delgado-Verde et al., 2015; Gârdan et al., 2018; Ibarra-Cisneros et al., 2023; Iqbal et al., 2019; Kadhim Shamran et al., 2019; Kumar, 2020; Luo et al., 2009; Marulanda-Grisales & Vera-Acevedo, 2022b, 2022c; Pinto Brito et al., 2011; Quarchioni et al., 2022; Rodríguez-Montoya & Zerpa García, 2019; Roy et al., 2019; Sánchez & Elena, 2006; Santos-Rodríguez et al., 2015; Wang et al., 2003; Yu et al., 2022; Zhang & Lv, 2015. |

| Social-evolutivo | Capacidad de generar valor para la colectividad a partir del conocimiento, en correspondencia con los objetivos, la filosofía y la dirección, que busca generar beneficios y utilidades a los grupos de interés. El CI se puede vincular a la tercera misión de las universidades que exigen un rol activo para el crecimiento económico y cultural. Este enfoque no se limita a la lista de recursos, sino que incluye los procesos, la capacidad de innovación, los talentos, las habilidades y el reconocimiento de la sociedad y su capacidad de colaborar con otros. | Adam & Urquhart, 2009; Brusca et al., 2018; Ramírez et al., 2019; Rojas & Espejo, 2020; Secundo et al., 2010. |

Líneas de investigación para un enfoque social-evolutivo

Asimismo, la evolución de un enfoque financiero-administrativo y estratégico-corporativo a un enfoque social-evolutivo es coherente con la función de la educación desde la producción y difusión del conocimiento, soportadas en procesos de gestión del conocimiento (Leask & Jumani, 2015) para contribuir con los cambios en el contexto de la educación superior (Laoufi et al., 2011, p. 100), en consonancia con la responsabilidad sobre el mejoramiento de calidad de vida de la sociedad (Guerrero & Monroy, 2015, p. 66). Se identificaron necesidades en investigación como aportar al diálogo sobre los aportes que realiza el CI al contexto, lo cual permite concientizar y comprometer a los grupos de interés para identificar y articular a los productores de conocimiento (Chau et al., 2017, p. 207), lo que mejora la pertinencia y el cumplimiento de la tercera misión de las universidades (Secundo et al., 2017a) y reconoce la naturaleza de las instituciones de educación desde el enfoque privado y público (Iqbal et al., 2019, p. 51) que permita la formulación de modelos coherentes con su naturaleza.

Por otra parte, la generación de valor para la colectividad reconoce los avances de la educación y la necesidad de contar con la tecnología para producir, distribuir y proteger el conocimiento. Esto implica medir la relación entre el CI y la innovación tecnológica (Delgado-Verde et al., 2015, p. 132), además de los intangibles que se generan en los ambientes virtuales (Young, 2009) y cómo la gestión del conocimiento aunado al CI permiten la generación de innovación (Ibarra-Cisneros et al., 2023). Finalmente, existen retos metodológicos como la investigación de tipo longitudinal (Rodríguez-Montoya & Zerpa García, 2019; Zhang & Lv, 2015), la contextualización de las métricas (Chau et al., 2017; Secundo et al., 2017a) y el uso de métodos mixtos (Bellucci et al., 2021).

Discusión

La investigación permite demostrar la evolución del concepto de CI desde los tres enfoques: financiero-administrativo, estratégico-corporativo y social-evolutivo, propuestos por Bueno et al. (2008) para argumentar los beneficios de la estrategia de gestionar el conocimiento a partir del CI (Iacuzzi et al., 2021) y reconocer los intangibles como fuente de ventaja competitiva en el contexto universitario (Abu-Rumman, 2018), en contraste con la normatividad que hace énfasis en los recursos tangibles (Ramírez et al., 2019). "Los resultados permiten la transformación basada en el conocimiento" (Handzic & Ozlen, 2011, p. 409) y el reporte del valor a la sociedad, que no solo se explica desde los rankings -docencia e investigación- (Secundo et al., 2017a), sino desde la tercera misión de las universidades para potencializar la transferencia y construcción colectiva a partir de las demandas de conocimiento por parte de los grupos de interés (Alghail et al., 2023).

El abordaje de cada uno de los enfoques contribuye en la definición de un marco que permite explicar cómo se revela el CI en el campo particular de la educación, que no son excluyentes entre sí, sino que pueden ser complementarios, pues se constituyen en fases para el diseño e implementación que demuestran la madurez de los modelos de medición del CI que involucran nuevas necesidades, producto del avance tecnológico y social como la inteligencia colectiva (Brusca et al., 2018) que ,según Secundo et al. (2016), es "el inicio de una cuarta fase para el CI, que reconoce que los grupos de personas pueden tener mejores resultados que los individuos en un grupo" (p. 3).

En relación con la gestión del conocimiento en el ámbito educativo, esta es un campo que ha cobrado relevancia debido a la necesidad de optimizar los recursos y potenciar la calidad en la enseñanza y el aprendizaje (Cravens & Drake, 2017). Sin embargo, es importante destacar que no existe una definición única de la gestión del conocimiento en este contexto, "las interpretaciones varían en función de los sectores, dominios y contextos particulares en los que se aplican" (Corcoran & Duane, 2017, p. 556). El marco teórico proporciona una base conceptual para comprender la gestión del conocimiento en educación, a partir de sus múltiples dimensiones y aplicaciones.

Desde una perspectiva teórica, se reconoce que la gestión del conocimiento en el ámbito educativo implica el desarrollo de activos de conocimiento con el propósito de promover los objetivos de la IES. Esto se traduce en un impacto significativo en su desempeño (Bardon & Borzillo, 2016, p. 17), pues le permite abordar las complejidades, fomentar la innovación y buscar una mejora continua en sus procesos (Green, 2018, p. 643), a través del fortalecimiento de los planes de estudio, los métodos de enseñanza, los procesos de aprendizaje y las actividades de investigación para aprovechar el conocimiento disponible.

Una de las perspectivas mencionadas en el marco teórico es la división de la gestión del conocimiento en perspectivas tácticas, operativas y detalladas, que facilitan el análisis de actividades relacionadas con el conocimiento en etapas como la creación, la captura, la transformación y el uso (Demuner Flores et al., 2016). La medición de estas actividades puede realizarse mediante la evaluación del CI. Además, se destaca la importancia del enfoque estratégico ICM en el contexto educativo, enfocado en el cuidado integral del CI y su contribución al fortalecimiento del gobierno corporativo (Guerrero & Monroy, 2015). Esto implica que las decisiones en la gestión del conocimiento se basan en datos medibles y reportables.

A pesar de que el abordaje del CI en instituciones de educación se encuentra en una etapa primaria de concientización sobre lo que significa ser proveedor y productor de conocimiento (Adhikari & Shrestha, 2023; Ibarra-Cisneros et al., 2023), se hace énfasis en cómo la gestión y medición de este aportan al desarrollo de la tercera misión de las universidades -transferencia del conocimiento- (Secundo et al., 2017a), sobre la cual no existe un consenso (Secundo et al., 2017b). Sin embargo, es un argumento sobre el valor que genera la educación a las empresas y la sociedad, que no se limita a la docencia y la investigación (Ibarra-Cisneros et al., 2023).

En consecuencia, en la educación, los tres enfoques abordados generan argumentos sobre el uso que puede tener en este contexto. El CI ha sido ignorado (Ramírez et al., 2019) porque se desconoce cómo gestionarlo, medirlo y reportarlo, además de cómo se puede integrar a los diversos subsistemas como el caso del aseguramiento de la calidad y el sistema de ciencia y tecnología. Este aporta beneficios desde la relación comprobada de su actualización como un catalizador de resultados para la generación de valor (Handzic & Ozlen, 2011; Sánchez & Elena, 2006).

En este contexto, el CI se convierte en un elemento clave. Se ha observado una evolución en su definición, pasó de ser concebido como una forma de conocimiento, intelecto y actividades de intercambio para crear valor a una estructura más detallada que incluye componentes específicos: el capital humano, el capital relacional y el capital estructural (Iacuzzi et al., 2021).

Por otra parte, el desconocimiento del potencial que tienen los intangibles traducibles en CI tiene consecuencias en la falta de gestión y custodia para la renovación de dicho capital, lo cual se realiza desde políticas concertadas para gestionar el conocimiento (Adhikari & Shrestha, 2023), que no se pueden confundir con la gestión de la información o un documento asociado a la gestión de la información y la comunicación en las instituciones, o un anexo para la explicación financiera. Se trata de la explicación a los grupos de interés sobre cómo se está generando valor, lo cual es consecuente con el paso del primer (financiero-administrativo) o segundo enfoque (estratégico-corporativo) al tercero (social-evolutivo), que incluye la transferencia y el flujo de conocimiento.

En cuanto a la limitantes del estudio, este análisis bibliométrico y hermenéutico no hace exclusión de fuentes que no tienen como respaldo modelos de medición, como una de las dificultades que existen en el campo, pues no se cuenta con indicadores estandarizados para el contexto (Bellucci et al., 2021); además de la naturaleza situada de la gestión del conocimiento y la etapa temprana en la que se encuentra la medición del CI en educación que corresponde a la concientización (Quarchioni et al., 2022); la baja vinculación a las metas organizacionales (Ferreira Santos et al., 2019), y la inmadurez de los modelos, pues se requiere tiempo (Ramírez et al., 2019), como se evidenció en el sistema universitario público español, donde existen notables diferencias entre universidades nuevas y antiguas que hacen divulgación de sus resultados en CI.

En el contexto nacional y latinoamericano, la evidencia es limitada. La investigación se ha centrado en la detección de cómo el CI aporta a las competencias básicas (Marulanda-Grisales & Vera-Acevedo, 2022a) y la posible vinculación con la función sustantiva de la investigación (Franco-López et al., 2019) para simular el desempeño en los tipos de capital, promover acciones de mejora continua haciendo uso de este, el cual se mide la percepción de los docentes (Ferreira et al., 2019), la valoración del desempeño académico para la competitividad (del Castillo, 2019) y el uso de facilitadores que promueven el conocimiento. Lo anterior, demuestra que aún se encuentra en una etapa de exploración sobre los beneficios que puede tener para el sector al promover la investigación en los modelos de medición y la construcción de teorías y modelos administrativos que soporten el gobierno corporativo (Guthrie et al., 2012) para mejorar la toma de decisiones en la generación de valor (Bontis, 1998) como la principal razón de ser del CI.

Por otra parte, los enfoques son coherentes con los clústeres propuestos en otro estudio bibliométrico; según Bellucci et al. (2021), con el análisis de 187 artículos publicados en el Journal of Intellectual Capital durante un periodo de cinco años (2014-2018), se identifica que la investigación en el campo del CI se ha centrado en la consolidación de los informes y su divulgación, la investigación en universidades, educación y sector público, el conocimiento administrativo, el rendimiento financiero y el valor de mercado, consistente con los enfoques y las diferencias contextuales para el avance de la temática.

En relación con el estudio bibliométrico propuesto por Marulanda-Grisales y Vera-Acevedo (2022b), quienes detectan que los acercamientos a los modelos de medición en CI se quedan cortos porque no caracterizan ni valoran eficientemente los recursos, capacidades y competencias de las instituciones de educación superior, lo que demuestra que además de incrementar el desempeño, permiten mejorar la competitividad, soportada en las capacidades internas, lo cual implica analizar cómo se suman a los grupos de interés en la explicación del resultado e identificar las necesidades desde la gerencia de intangibles.

En respuesta a los estudios bibliométricos adelantados por Bellucci et al. (2021) y Marulanda-Grisales y Vera-Acevedo (2022b), se identifica la necesidad de tener un marco conceptual que explique la evolución del CI y los posibles abordajes que pueden tener los modelos de medición para el sector, lo cual se constituye en una línea de investigación sobre el CI en la educación superior.

Dicho marco cuenta con algunos requerimientos reportados por la investigación de alcance estratégico que permiten gestionar el capital intelectual como la definición de políticas y estrategias en gestión del conocimiento (Quarchioni et al., 2022), pues existen resultados en CI en la medida que se gestiona el conocimiento en vínculo con los objetivos estratégicos institucionales (Marulanda-Grisales & Vera-Acevedo, 2022b), la existencia de modelos que propician el trabajo colaborativo (Iacuzzi et al., 2021), desde estructuras organizacionales que facilitan el intercambio de conocimiento (Ferreira et al., 2019), integrado a mecanismos existentes como la rendición de cuentas (Brusca et al., 2018; Secundo et al., 2017a), los informes de generación de valor social y la producción de estadísticas, que están en consonancia con los subsistemas de aseguramiento de la calidad y la ciencia y tecnología como punto de partida.

En consecuencia, además de la definición de lineamientos estratégicos para gestionar el CI se requiere superar limitantes como la falta de confianza para compartir y transferir conocimiento que es un problema de la gestión del conocimiento (Kumari et al., 2023), el desarrollo de competencias blandas (Ferreira et al., 2019; Franco-López et al., 2019) y el fortalecimiento de los mecanismos de interacción social (Meissner & Shmatko, 2017), que permiten la transferencia de prácticas y la complementariedad entre el conocimiento tácito y explícito (Secundo et al., 2017a).

Asimismo, en cuanto al aporte al marco conceptual del CI, se identificó que la definición del enfoque en términos de este dependerá del beneficio previsto por la institución y el alcance buscado en el reconocimiento, la medición y la gestión del conocimiento, soportado en la cultura para el intercambio (Cheng, 2017, p. 217), además de responder a ciertos requerimientos para gerenciar el CI, donde se destacan aspectos como la alineación con las metas institucionales (Ferreira et al., 2019, p. 121) el apoyo de la dirección (Egbu, 2004, p. 313) por medio del incremento de mecanismos que promueven el intercambio del conocimiento (Rojas & Espejo, 2020, p. 87), en canales específicos para la transferencia (Chau et al., 2017, p. 199) con acciones incrementales que generan madurez (Ramírez et al., 2019, p. 7), y permiten la protección del conocimiento, a partir de políticas y mecanismos (Alghail et al., 2023).

En cuanto a la evolución de la investigación se reportan avances conceptuales y recomendaciones que permiten la consolidación del campo de conocimiento. En el caso del enfoque financiero-administrativo se presentan investigaciones que reconocen el conocimiento para la generación de valor (Edvinsson, 1997) y una ventaja competitiva en la gestión del CI (Wang et al., 2003), la cual no se limita al sector privado. Por el contrario, ha sido analizado en el sector público (Bellucci et al., 2021) a partir del establecimiento de la utilidad y las características de los modelos de medición (Bueno et al., 2008) con efectos en el desempeño organizacional (Leask & Jumani, 2015).

Por ejemplo, el enfoque financiero-administrativo se centra en los activos intangibles o del conocimiento que pueden tener un impacto positivo en la organización a largo plazo. A través de inversiones en actividades intelectuales se busca crear y mantener el conocimiento, lo que puede resultar en una ventaja competitiva, un mejor rendimiento financiero y un aprendizaje organizacional efectivo (del Castillo, 2019; Zhang & Lv, 2015). Aunque este enfoque se relaciona con el marco teórico en términos de reconocer el valor del conocimiento, su enfoque en aspectos financieros y administrativos puede diferir de la perspectiva más amplia del marco teórico que abarca la innovación, la mejora continua y la complejidad en la educación.

Adicionalmente, se identificaron inhibidores y habilitadores para la gestión del conocimiento y el CI como la tecnología, la cultura organizacional, los sistemas de recompensa, la reputación, el desarrollo del personal, la estructura organizacional y el liderazgo (Abu-Rumman, 2018), además de vincular el uso de la medición del CI como una manera de justificar la remuneración y promover la meritocracia (Santos-Rodríguez et al., 2015), con repercusiones en la inversión y las alternativas de la optimización de los recursos (Rojas & Espejo, 2020).

En cuanto al enfoque estratégico-corporativo, el principal avance es la definición de los tipos de capital que no se limitan únicamente al capital humano; según Brooking (1996), los componentes del capital intelectual son humano, relacional y estructural. Esto da cuenta de la era de la información, que se transforma en conocimiento. Además de identificar el conocimiento como un activo que suma a la competencia central, por ejemplo, la docencia (Marulanda-Grisales & Vera-Acevedo, 2022a), identifica al capital humano como el poseedor del conocimiento que requiere las condiciones para el uso, la transformación y la renovación a partir del capital estructural y relational (Stewart, 1997).

El enfoque estratégico-corporativo se centra en la gestión del conocimiento como un proceso dinámico que busca generar una ventaja competitiva en el contexto educativo. Esta perspectiva se enfoca en elementos como habilidades, marca, calidad de servicio y la combinación de los capitales humano, estructural y relacional. Aunque este enfoque se relaciona con la propuesta de marco teórico en términos de una búsqueda de ventaja competitiva, a través de la gestión del conocimiento (Iqbal et al., 2019), existe una diferencia entre las instituciones de educación y las organizaciones orientadas al mercado por su enfoque en el desarrollo de competencias que agregan valor a la competitividad del país; por el contrario, las segundas buscan el beneficio propio.

La gestión estratégica del CI implica el reconocimiento de todos los activos no físicos (Ramírez et al., 2019), que se capitalizan desde estrategias como el intercambio (Akhavan & Khosravian, 2016), la codificación y la personalización (Cheng, 2017), que otorgan valor al conocimiento tácito (Rodríguez-Montoya & Zerpa García, 2019), para gestionar la tercera misión de las universidades (Secundo et al., 2010) y hacer la construcción de modelos de gestión, coherentes con las necesidades de las IES (Meissner & Shmatko, 2017), dado que el CI depende de variables contextuales.

Se suma a lo anterior, el enfoque social-evolutivo que además del reconocimiento y armonización de los tipos de capital: "identifica la función social que tiene el conocimiento que no se limita al valor financiero y estratégico, sino en amplio permite desarrollar la tercera misión en las IES" (Brusca et al., 2018, p. 12) para generar valor en la sociedad y las industrias desde el relacionamiento universidad-empresa (Gârdan et al., 2018).

Este enfoque se usa como "catalizador al capital relacional y estructural que ordenan y gestionan las relaciones de las instituciones con su entorno, incluyendo el contexto productivo y gubernamental" (Marulanda-Grisales & Vera-Acevedo, 2022a, p. 534), desde estrategias que aportan a la innovación con una visión emprendedora, soportada en CI y la gestión del conocimiento (Yu et al., 2022), el crowfunding en donde el capital intelectual genera respaldo frente a los inversores (Battaglia et al., 2022), además de acciones que permiten divulgar y evaluar los resultados en CI que se produce en las IES (Ramírez et al., 2019).

El anterior enfoque permite al sector de la educación superar las limitantes que se presentan en la gestión del conocimiento y del CI como el desconocimiento del potencial que este tiene, al aprovechar el conocimiento que se genera, el cual es transferible a los grupos de interés (Guerrero & Monroy, 2015). Por otra parte, la investigación en el campo demuestra que "se han ignorado las ventajas que tiene la gestión del conocimiento en la administración universitaria" (Davey & Tatnall, 2007, p. 24) para reducir la inercia y generar motivación a partir de la toma de decisiones (Abu-Rumman, 2018), además de potencializar el capital social que facilita la integración y la utilización efectiva del conocimiento adquirido para promover el aprendizaje como motor de la innovación (Zhang & Lv, 2015).

En cuanto a los resultados del estudio se identifica que un enfoque social evolutivo puede superar la gestión tradicional que han tenido las instituciones, que usan y explican el valor generado desde el capital humano (Santos-Rodríguez et al., 2015), potencializando los capitales relacional y estructural que son reveladores y garantizan o limitan la transferencia del conocimiento, la innovación y la comprensión de la capacidad de las instituciones desde los vínculos universidad-empresa-sociedad (Birtchnell et al., 2017; Rojas & Espejo, 2020).

Este tercer enfoque, el social-evolutivo, se concentra en la capacidad de generar valor para la sociedad a partir del conocimiento. Se alinea con la tercera misión de las universidades, que implica un papel activo en el crecimiento económico y cultural de la sociedad. Este enfoque destaca la importancia de no limitar la gestión del conocimiento a una lista de recursos, sino de incluir procesos, innovación, talento, habilidades, el reconocimiento de la sociedad y la colaboración con otros, por medio del uso de estrategias como la innovación abierta (Meissner & Shmatko, 2017), acciones de comunicación para el uso del conocimiento como un bien público (del Castillo, 2019) y el desarrollo de alianzas estratégicas (Zhang & Lv, 2015).

Así, la gestión del conocimiento en el contexto educativo es un campo multifacético que puede abordarse desde diferentes perspectivas. A pesar de las diferencias en los enfoques, todos reconocen la importancia del conocimiento como activo intelectual y su capacidad para contribuir al crecimiento y desarrollo en la educación y la sociedad en general (Kumari et al., 2023). La elección de un enfoque particular dependerá de los objetivos y las prioridades específicas de la institución educativa en cuestión. En última instancia, el desafío radica en aprovechar las similitudes y diferencias entre estos enfoques para crear estrategias efectivas de gestión del conocimiento en el contexto educativo.

En consecuencia, se requiere formular modelos de medición de CI producto de la gestión del conocimiento, que dista de la gestión de la información, lo cual ha sido de forma lineal, que materializa el conocimiento en repositorios (Abu-Rumman, 2018), sin gestionarlo desde capital intangible para su modernización (Ramírez et al., 2019), especialización (Secundo et al., 2017a, p. 219) y diferenciación (Marulanda-Grisales & Vera-Acevedo, 2022a), como base para el diseño de la estrategia de desarrollo institucional.

Por otra parte, se detectaron las líneas de investigación en relación con la gestión del conocimiento y del CI en el contexto educativo como la verificación si los resultados varían según el campo disciplinar o la especialidad de la institución (Ibarra-Cisneros et al., 2023, p. 13), la relación entre la creación y la gestión del CI (Bellucci et al., 2021, p. 12), con un enfoque hacía la inteligencia colectiva (Brusca et al., 2018, p. 3), que permitan evaluar el desempeño y el impacto que tienen la gestión del conocimiento y el CI en el desarrollo de la tercera misión (Secundo et al., 2017, p. 7), en la generación de resultados de aprendizaje (Stoten et al., 2018), con una profundización en el rol mediador en la innovación (Gârdan et al., 2018; Iqbal et al., 2019) en contextos virtuales (Kçdzierska & Wnçk-Gozdek, 2015) y la necesidad de contar con mecanismos guardianes del conocimiento (Meissner & Shmatko, 2017).

Conclusiones

La falta de gestión del CI en el contexto de la educación superior es consecuencia de la inexistente o débil gestión del conocimiento, además del bajo reconocimiento de la utilidad en el gobierno corporativo que facilita la conexión de las instituciones con los grupos de interés para la generación, la transferencia, la renovación y la protección del conocimiento con un enfoque de inteligencia colectiva, para el aprendizaje, la innovación, la especia-lización y la generación de valor en las instituciones y la sociedad, a partir de la gestión y la medición de los tipos de capital que funcionan de manera armonizada, dinámica y evolutiva, con resultados medibles y transferibles.

En consecuencia, la gestión del CI se centra en la generación, la transferencia, la renovación y la protección del conocimiento. Sin embargo, ¿cómo puede la gestión del capital intelectual impulsar la innovación, la especialización y la generación de valor? La colaboración y sinergia entre grupos de interés para resolver problemas y mejorar la calidad de vida como lo sugiere el enfoque social-evolutivo es una aproximación para abordar esta pregunta que abre nuevas investigaciones, donde la medición es crucial para evaluar el desempeño y progreso de la gestión de estos tipos de capital. La gestión armonizada, dinámica y evolutiva implica que esta debe ser continua y adaptativa para generar resultados medibles y transferibles.

Los enfoques del CI no se sitúan en períodos específicos en el contexto de la educación, dado el dinamismo que tiene la investigación, abordado a partir de diversas definiciones, les permiten justificar el tema y resolver los diversos dilemas que se presentan en la gerencia del CI, soportado en acciones de la gestión del conocimiento, con resultados que aportan a cada uno de los enfoques; es decir, la investigación puede partir de alguna definición desde un enfoque. Sin embargo, el resultado por su alcance, recursos y resultados aporta a la explicación de otros enfoques y permite demostrar la madurez del modelo de gestión del CI, que parte de necesidades financieras y administrativas y puede aportar en la generación de ventajas competitivas (estratégico-corporativo) y la vinculación con los grupos de interés para la inteligencia colectiva que explica cómo genera valor (social-evolutivo).

Aunque se reconoce que los enfoques son complementarios y aportan elementos que pueden ser transferibles desde el sector productivo al educativo, se reconoce la proximidad que tiene el enfoque social-evolutivo por la naturaleza y función que cumple la educación en la construcción y transformación del conocimiento para el mejoramiento de la calidad de vida y el bienestar de las sociedades, a partir de una relación no vertical con los grupos de interés; por el contrario, es sinérgica y de inteligencia colectiva, que suma las capacidades para la solución de las problemáticas y los retos de las sociedades que las contienen, los cuales puede constituirse en un objetivo de los modelos de medición para el sector.

La definición de los enfoques constituye un aporte al marco conceptual que soporta la definición de modelos de medición desde indicadores contextualizados, que se articulan al marco normativo como los subsistemas de aseguramiento de la calidad y el sistema de ciencia y tecnología. Por otra parte, se identificó que el CI como línea de investigación en el campo educativo no solo requiere la formulación de los modelos de medición, sino del desarrollo de lineamientos gerenciales que, soportados en las teorías administrativas, orienten la gestión para la armonización del CI para el logro de las metas organizacionales: lograr la vinculación estratégica.

Aunque se cuenta con mecanismos de medición como los rankings estos suelen clasificar las universidades en función de diversos indicadores como la investigación, la docencia, la reputación y la infraestructura, entre otros, y proporcionan una visión general de la calidad de una institución. Suelen centrarse en medir la calidad de la docencia y la investigación en las instituciones de educación superior. Esto implica que pueden pasar por alto otros aspectos importantes del valor que una institución puede aportar a la sociedad y las empresas, lo cual es abordado desde el enfoque social-evolutivo.

El CI se posiciona como una forma más efectiva de medir lo que se conoce como «tercera misión». Esta se refiere a su compromiso con la sociedad y las empresas, incluyendo la transferencia de conocimiento, la colaboración con la industria y la contribución al desarrollo económico y social. La gestión del CI puede medir y evaluar con mayor precisión la contribución de una institución a esta tercera misión, ya que abarca no solo la docencia y la investigación, sino otros activos intangibles como las conexiones con la industria, la capacidad de innovación y la relación con la comunidad.

La medición del valor de una institución no debería restringirse solo a una función o aspecto específico, como la investigación o la docencia. En cambio, se sugiere que se debe realizar un análisis integral de la organización desde la perspectiva de la gestión del conocimiento y del CI. Este enfoque considera diversos tipos de capital como el humano (las habilidades y conocimientos de las personas), el relational (las relaciones y conexiones) y el estructural (los sistemas, procesos y propiedad intelectual). Estos se consideran esenciales para comprender el valor y el impacto de una IES en la sociedad y las empresas.