Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink1. Introducción

El uso de la deuda en las compañías trae beneficios y perjuicios que se deben entender para poder tomar decisiones de financiación. En este sentido, entender las consecuencias del uso de la deuda en cuanto a los comportamientos administrativos, los ratios de apalancamiento, el riesgo de incumplimiento, la calificación crediticia y el costo promedio de capital son temas de gran relevancia.

En primer lugar, se parte de hacer una revisión de los antecedentes teóricos relativos a la decisión de financiación con deuda, las recomendaciones sobre su uso, cuáles son las ventajas y desventajas que la deuda otorga a las compañías y cuál es la relación implícita entre la deuda y el valor de la compañía, reflejando estas consideraciones tanto en el cálculo del costo promedio de capital como en la calificación crediticia.

En segundo lugar, se revisan y desarrollan tres metodologías alternativas para la estimación del costo promedio ponderado del capital (WACC, por sus siglas en inglés) de la firma, a saber, el WACC clásico, el WACC internamente ajustado por riesgo de crédito y el WACC externamente ajustado por riesgo de crédito.

Finalmente, se verifican empíricamente las tres metodologías, mediante la comparación de dos empresas del sector retail en Latinoamérica: la empresa Colombiana Grupo Éxito y la empresa chilena Cencosud. Estas empresas atraviesan una coyuntura interesante para el análisis, puesto que Cencosud se apalanca persistentemente, en tanto que Grupo Éxito se desapalanca, llegando al punto donde la primera se encuentra con un nivel alto de apalancamiento poniendo en riesgo sus flujos de caja y la segunda tiene un endeudamiento casi nulo, asumiendo un costo de oportunidad al no obtener los beneficios del apalancamiento.

Se realizan estimaciones del WACC anual entre los años 2007 y 2015, y mediante las tres metodologías se evalúan sus resultados, las ventajas y desventajas y se presenta su impacto en el valor de las empresas.

2. Marco teórico

2.1 Fuentes de financiación y riesgo de la deuda

En el mundo empresarial las compañías de los diferentes sectores de la economía buscan maximizar el valor. Para lograr dicho fin, deben disponer de un eficaz proceso de presupuesto de inversiones de capital, mediante el cual se seleccionen los proyectos de inversión sostenibles y rentables, los cuales deben ser acompañados por una estructuración financiera adecuada para el perfil de riesgo del proyecto, ya que de lo contrario se puede poner en riesgo la continuidad de la operación y el avance en la creación de valor. Una vez tomada la decisión de inversión, se procede a tomar la decisión de financiación. En algunos casos, la financiación puede provenir de recursos propios en alta proporción, pero, en muchos otros, debido a la magnitud de las inversiones, se deben evaluar otras opciones de financiación.

Generalmente, se recurre a dos clases de financiación: los aportes de capital propio y la deuda. Ambas fuentes son diferentes en cuanto al perfil de las obligaciones que generan. El capital propio no genera una obligación corriente de pagos contractuales, mientras que la deuda sí lo hace desde el principio. Es decir, cuando se genera una deuda se especifican las características para el servicio de esta, y en el caso de las acciones comunes no hay una obligación garantizada de pago de dividendos a los accionistas.

A su vez, estas fuentes se subdividen en diferentes instrumentos, de los cuales se resaltan los siguientes:

En este sentido, conocer las diferentes alternativas de financiación es clave para la toma de decisiones en las compañías y el uso adecuado de estas fuentes alternativas puede traer grandes beneficios. Es allí donde el gerente financiero ejerce un papel fundamental para la compañía y donde el acierto de decisiones en cuanto a la estructuración financiera puede diferenciar a una compañía de otra.

Específicamente, la deuda es un contrato entre dos o más partes en el que una de ellas recibe una cantidad de dinero con el compromiso de realizar uno o varios pagos en el futuro, devolviendo lo inicialmente recibido más los costos financieros.

Por lo tanto, al existir mínimo dos partes en la negociación se debe evaluar si la parte que recibe la deuda se encuentra en las condiciones financieras para realizar los pagos contractuales futuros, por lo que existen agencias calificadoras de deuda, las cuales evalúan las condiciones de generación de flujos de caja y el desempeño de los ratios de apalancamiento de la parte obligada para determinar su riesgo crediticio, otorgado en una calificación que refleja el riesgo de no pago de la deuda y la tasa de recuperación en caso de no pago.

Si bien la calificación de riesgo crediticio se encuentra ligada al riesgo de la deuda emitida por su emisor, existen diversos criterios usados por sociedades calificadoras para determinar la calificación de riesgo, y a pesar de que los ratings crediticios están claramente ligados a medidas de endeudamiento como ratios de apalancamiento y niveles de cobertura de deuda, existe evidencia que sugiere que en la mayoría de las industrias el tamaño de una compañía es un determinante incluso más importante de los ratings que el apalancamiento financiero (Shivdasani & Zenner, 2005)

Por lo tanto, históricamente se ha considerado que el rating crediticio de una compañía es el principal determinante del costo de la deuda. En este sentido, se ha encontrado que los spreads frente a un bono del tesoro a 10 años para compañías con la misma calificación crediticia eran diferentes, lo cual evidenciaba que el rating no es el único determinante del costo de la deuda (Shivdasani & Zenner, 2005). Cabe resaltar también que a raíz de la crisis financiera de 2008-2010, las agencias calificadoras de riesgo han sido objeto de un mayor escrutinio y fueron acusadas de ser laxas en sus procesos de análisis conducentes en dicho período a otorgar calificaciones demasiado generosas en relación con el riesgo de impago de las obligaciones. Esto influyó para que las instituciones financieras tomarán sus decisiones de asignación del capital con base en ratings crediticios que subestimaban el riesgo. Lo anterior ha llevado a que con posterioridad a la crisis los estándares de calificación de deuda se hayan vuelto más conservadores, al punto de que si se mantienen las características de las firmas constantes, su rating medio ha presentado una disminución de tres escalones en el período comprendido entre 1985 y 2009 (Baghai, Servaes & Tamayo, 2014). En este sentido, es importante anotar que este conservadurismo es actualmente tenido en cuenta por las compañías al momento de tomar decisiones sobre su estructura de capital, lo que se traduce en menor emisión de deuda o menor apalancamiento, dependiendo de la calificación otorgada.

2.2 Momentos para tomar deuda

El momento en el que una compañía debe tomar una deuda es una de las cuestiones que se debe discutir. La evidencia empírica demuestra que desde el punto de vista del ciclo de vida de la firma, las compañías tienden a emitir o contratar más deuda durante las etapas de introducción y crecimiento, y a decrecer su deuda durante sus etapas de maduración y declinación (Faff, Kwok, Podolski & Wong, 2016). Sin embargo, cuando las empresas se encuentran desarrollando un producto nuevo o están en etapa de investigación, desarrollo y factibilidad, generalmente usan capital propio. Por ejemplo, para las empresas farmacéuticas o las empresas de biotecnología, los desembolsos iniciales suelen ser cuantiosos en la etapa de investigación y desarrollo, y la posibilidad de fracaso de los proyectos es alta, por lo que este tipo de empresas tienden a financiarse inicialmente con aportes patrimoniales. No obstante, hay sectores maduros, como medios de comunicación, aerolíneas, servicios públicos y particularmente comercio (retail), que presentan heterogeneidad a su interior, y en donde existen empresas que recurren al endeudamiento.

2.3 Conservadurismo en las decisiones de apalancamiento, efectivo y flexibilidad financiera

Las finanzas corporativas han desarrollado teorías que intentan explicar las razones para el cambio en el nivel de estructura de capital. A continuación algunas de ellas: Pecking Order Theory (teoría del orden jerárquico), Trade Off Theory (teoría del intercambio compensatorio entre ahorros de impuestos, costos de estrés financiero, costos y beneficios de agencia).

Recientemente han surgido teorías de estructura de capital alrededor de los beneficios de agencia del apalancamiento, tales como la teoría del atrincheramiento administrativo (Managerial Entrenchment) y la teoría sobre el valor de la flexibilidad financiera.

Además, al abordar el tema de apalancamiento, los enfoques tradicionales de valoración de empresas consideran el efectivo y equivalentes como una deuda negativa, y le confieren poca importancia a la presencia de excesivos niveles de liquidez cuando se presentan a la par con deuda debido a que parte de la primera puede usarse para amortizar la segunda. Asimismo, cabe resaltar que este enfoque no considera las imperfecciones o fricciones que afectan los mercados financieros y asume que el efectivo y la deuda tienen el mismo nivel de riesgo. En contraste con estos enfoques, existen propuestas que sugieren que la liquidez debe tomarse como un componente relevante dentro de la estructura financiera de las empresas. En este sentido, Acharya, Almeida y Campello (2007) proponen que las compañías utilizan diferentes combinaciones de deuda y efectivo para transferir recursos de acuerdo con las necesidades puntuales de la organización, y estas transferencias les permiten a las compañías con restricciones financieras mejorar su balance entre la capacidad financiera y las oportunidades de inversión, potenciando así el valor de la compañía.

Estos mismos autores analizan empíricamente el efecto de sustitución entre deuda y efectivo de las empresas y demuestran que las compañías con restricciones financieras y con altas necesidades de cobertura prefieren guardar los excesos de flujos de caja como liquidez, mientras que las que tienen bajas necesidades de cobertura los utilizan para reducir la deuda vigente. Las compañías que no tienen restricciones financieras también presentaron una preferencia sistemática hacia el uso de los excedentes de liquidez para reducir la deuda. Se infiere entonces que la sustituibilidad entre caja y deuda tiene diversos efectos en la formulación de políticas financieras y debe considerarse como un factor relevante en su análisis (Davydenko, Strebulaev & Acharya, 2012; Arnold, 2014).

Resulta especialmente interesante analizar la teoría de atrincheramiento administrativo, la cual describe cómo en algunos casos los gerentes al verse amenazados en sus cargos o por tener exceso de poder en la compañía, toman decisiones que los benefician personalmente, a costa de los intereses de los accionistas, evitando al máximo tener una disciplina de pago de deuda; y es debido a la ausencia de dicha disciplina que los proponentes de esta teoría sospechan que los gerentes están subutilizando el nivel de financiamiento con deuda. Es decir, cuando existe apalancamiento y por ende flujos de caja comprometidos, los gerentes deben tomar decisiones para manejar la compañía más eficientemente y deben estar más comprometidos con los resultados, se deben esforzar por reducir sus inversiones ineficientes y velar por el cumplimiento de los resultados propuestos, ya que en caso contrario pueden poner en riesgo la operación. En otras palabras, niveles de deuda inferiores al óptimo ayudan a los gerentes a disminuir el riesgo de pérdida de empleo (Zwiebel, 1996; Novaes, 2003; Morellec, 2004).

Más aún, en años recientes, ha surgido la teoría de la flexibilidad financiera, la cual propone que las consideraciones sobre la flexibilidad financiera son importantes para la toma de decisiones financieras en las organizaciones. Esta se define como la habilidad de la firma para acceder y reestructurar su financiación a bajo costo (Gamba & Triantis, 2008), tema de especial relevancia para la organización, debido a que puede ayudar a mitigar los problemas de falta de inversión en caso de acceso restringido al capital y de igual forma puede ayudar a evitar los costos asociados con dificultades financieras (Rapp, Schmid & Urban, 2014).

Rapp et al. (2014) proponen un método Value of Financial Flexibility (VOFF) para medir el valor que los accionistas le asignan a la flexibilidad financiera. Para su desarrollo, toman como proxys las oportunidades de crecimiento de la compañía, su rentabilidad, los costos de tener efectivo, el costo del financiamiento externo y la reversibilidad de las inversiones de capital. Combinan estos elementos en una sola medida y encuentran que la flexibilidad financiera juega un papel importante en el marco del análisis de la estructura de capital, la política de pago de dividendos y las decisiones de liquidez. Los autores concluyen de manera particular que compañías con un alto valor de flexibilidad financiera presentan menores ratios de pago de dividendos, mayor propensión a omitir dividendos, exhiben una preferencia por la recompra de acciones sobre el pago de dividendos cuando se distribuye efectivo a los accionistas, presentan menores ratios de endeudamiento y acumulan más efectivo en su balance general.

2.4 Ventajas del apalancamiento

El cálculo del WACC involucra la ponderación de dos variables: el re (costo de capital propio) y el rd (costo de la deuda). Es claro que para una compañía un WACC menor implicaría un mayor valor, por lo que en la ponderación debería tratarse al máximo de tener una mayor participación del menor costo, el cual generalmente es el rd. Esta situación podría ser aplicable para muchas compañías y es uno de los beneficios que se debe rescatar del apalancamiento. Dado el caso de un mayor uso de deuda, podría disminuir el WACC, pero con ciertas condiciones, ya que su uso excesivo podría ejercer un efecto contrario, pues el rd tiene implicaciones en la estimación del re y en muchos casos, dependiendo de la situación financiera de la compañía y su calificación crediticia, el rd marginal podría ser demasiado alto.

Además de los efectos benéficos del uso de la deuda sobre el comportamiento administrativo (manejar la compañía más eficientemente, reducir inversiones no rentables y mayor compromiso con los resultados), se presenta el beneficio fiscal. Seguidamente, se ilustra en la Tabla 2 el efecto de la deuda en los flujos de caja de una empresa hipotética. Se realiza un comparativo de tres situaciones: la primera situación es una empresa sin deuda con utilidad operacional de $ 800 millones. La segunda situación corresponde a una empresa con deuda, pero con la misma utilidad operativa. La tercera situación se refiere a una empresa con deuda incrementada en $ 2000 millones y se asume que la deuda marginal fue utilizada en una inversión que renta el 13 % de la deuda en términos de utilidad operativa.

De esta manera se introducen en forma simple los efectos positivos de un apalancamiento rentable. La deuda proporciona recursos adicionales a la compañía, los cuales al rentar a una tasa mayor que la tasa a la cual se consiguieron los recursos (ru > rd) generan una mayor utilidad operativa, utilidad neta y flujo de caja libre (asumiendo que UODI = FCL) en la situación 3. Del mismo modo, la empresa incrementa su valor y el accionista se beneficia fiscalmente, donde el impuesto efectivamente pagado (UAI T) es menor al impuesto incorporado en el flujo de caja libre (utilidad operativa * T)

Por otra parte, observando los beneficios que trae la deuda, se podría pensar que la estrategia de las compañías involucraría mayoritariamente ratios objetivos de endeudamiento específicos. Sin embargo, la evidencia empírica indica que las empresas mantienen ratios de apalancamiento inestables a través del tiempo. Según (DeAngello & Roll, 2015), el mantener un ratio de apalancamiento objetivo es la excepción y no la regla. A pesar de esto, las principales diferencias en el manejo financiero de las compañías se encuentran en la estimación del costo de capital y las decisiones de estructura de capital de estas. Cuando las empresas persiguen un costo de capital estimado, usualmente se basan en lo que los accionistas buscan como retorno esperado. Con relación a la estructura de capital, las pequeñas y medianas empresas tienden a favorecer bajos ratios de apalancamiento, maduración corta de la deuda y un menor uso de objetivos de ratios deuda-capital propio. Adicionalmente, tienden a favorecer los flujos generados internamente, y no consideran la mayoría de los aspectos que la teoría propone tener en cuenta al elegir la estructura de capital. Resulta interesante encontrar que algunos autores inclusive argumentan que en América Latina el costo del patrimonio es más barato y menos riesgoso que el costo de la deuda, ya que ellos evitan quedar atrapado en pagos prometidos predefinidos (Maquieira, Preve & Sarria-Allende, 2012). A pesar de esto, puede interpretarse como la oportunidad que tienen las compañías latinoamericanas y sus inversionistas para hacer un uso óptimo de la deuda que les confiera los beneficios anteriormente destacados.

2.5 Desventajas del exceso de apalancamiento

Las desventajas del exceso de apalancamiento se relacionan con tres aspectos principales: la pérdida del beneficio fiscal, el riesgo de empeorar la calificación crediticia y el impacto en el valor de la compañía. En este sentido, la situación de deuda en exceso cuando se afrontan dificultades operacionales puede traer como consecuencia la pérdida del beneficio fiscal. Es decir, en este caso el beneficio fiscal sería nulo. Además, cuando el endeudamiento es excesivo, está en riesgo la calificación crediticia de la compañía, perjudicando su capacidad de acceder a tasas de financiación favorables, y generando riesgos adicionales en su costo de capital y un mayor uso de flujos para el pago de la deuda, lo que restringe los flujos disponibles al accionista. Esta eventualidad implica que para los gerentes puede ser una molestia el constante seguimiento de los bancos y las calificadoras a sus resultados y también les puede ser problemática la disciplina de flujos de caja comprometidos para la deuda. De hecho, en situación de extremos problemas financieros, además del incremento en el servicio de la deuda, se incurre en bancarrota, con la consecuente transferencia de la propiedad de los accionistas a los acreedores.

En este orden de ideas, el valor de la empresa con imperfecciones de mercado es un intercambio compensatorio entre el valor de la empresa sin apalancamiento (Vu) sumado al valor presente del beneficio fiscal, restando el valor presente del costo de quiebra y restando los costos netos de agencia (Ecuación 1). Es decir, tal intercambio nos permite considerar que si existe exceso de deuda, esta puede llevar a una situación de insolvencia, que de ser extrema afectará negativamente el valor de la empresa.

Es en este contexto de consideraciones positivas y negativas, relativas a las decisiones de financiación, en el cual debe gestionar el directivo de empresa para maximizar el valor sin poner en riesgo la continuidad operacional presente y futura de la empresa.

3. WACC

En la estimación del costo de capital resulta crítico definir el efecto del riesgo de incumplimiento de la deuda en él, por lo tanto, aquí se estima el WACC con tres metodologías o enfoques alternativos. El primer enfoque lo denominamos WACC clásico, se asumirá que los efectos de la calificación crediticia sobre la deuda no deben incorporarse en su estimación. El segundo enfoque es un WACC ajustado internamente por riesgo de crédito, en este se refleja el efecto del riesgo crediticio en el costo de la deuda (rd). El tercer enfoque es WACC ajustado externamente por riesgo de crédito, en el que se corrige el WACC clásico añadiendo un factor de ajuste basado en la calificación crediticia.

En la estimación del WACC resulta particularmente crítico definir cómo se va a incorporar el efecto del riesgo de incumplimiento sobre la deuda. A continuación se expone una diferenciación entre los tres enfoques:

En el primer enfoque se supone que el riesgo crediticio no tiene ningún impacto en el cálculo del costo de capital y en consecuencia la Tasa Interna de Retorno (TIR) del bono es la variable relevante del costo de la deuda.

En el segundo enfoque se supone que hay probabilidad de incumplimiento (default) que disminuye el rendimiento esperado de la deuda por parte del inversionista, reflejando este efecto directamente sobre la TIR del bono.

En el tercer enfoque se ajusta el WACC clásico añadiéndole una probabilidad de default y un costo esperado de quiebra.

3.1 WACC clásico (primer enfoque)

Conviene resaltar que los datos usados en la estimación del WACC clásico son los mismos que se utilizarán para el cálculo de los enfoques alternativos. Estos se diferenciarán en la incorporación del riesgo crediticio en ellos.

A continuación se presentan las variables que se tuvieron en cuenta para estimar el WACC en las compañías objeto de análisis. En primer lugar, la tasa libre de riesgo (rf) se calculó con base en los bonos del Gobierno de Estados Unidos a diez años, agregando un diferencial por inflaciones entre países, más un factor de riesgo país basado en las condiciones macroeconómicas del país de origen de nuestras empresas objeto de estudio. Se usó la tasa libre de riesgo, las inflaciones y las primas de riesgo país ex post para estimar el WACC realizado o histórico, y se usaron valores esperados de las mismas variables para estimar el WACC marginal.

En segundo lugar, y para ser consistentes con el cálculo de rf, el índice accionario que se tomó para determinar el rendimiento de mercado (rm) fue el S&P 500, del cual determinamos cuál ha sido la Equity Risk Premium (ERP) implícita (Damodaran, 2015). En tercer lugar, se buscó determinar el coeficiente beta del sector retail a través de la metodología de comparables válidos (Ecuación 2). En este caso se asume que las compañías elegidas como referencia1 son igualmente comparables entre ellas.

Además se realiza el ajuste propuesto por Oldrich Vasicek (1973) (Ecuación 3), quien desarrolló un método para ajustar el coeficiente beta. El ajuste está en función de qué tan ruidoso es el estimado del coeficiente beta para la firma individual en relación con la variación en los coeficientes betas del grupo de comparables válidos, el mercado o una industria. Al usar este método, el beta ajustado que se obtiene corresponde a un promedio ponderado del coeficiente beta estimado para la compañía y de la media del coeficiente beta estimado para los comparables definidos Holthausen, R., & Zmijewski, M. (2012).

Donde:

σSE, βi = error estándar del beta histórico de la compañía i

βp = media de la beta de un grupo de comparables válidos

βi = beta de la inversión i con respecto al portafolio del mercado

σ2 βp = varianza de las betas en un grupo de comparables válidos

En cuarto lugar, el proceso de desapalancamiento y apalancamiento utilizando las siguientes ecuaciones:

Apalancamiento:

Despalancamiento:

En quinto lugar y a partir de las variables previamente especificadas, se procede a estimar el costo del patrimonio desapalancado partiendo del Capital Asset Pricing Model (CAPM) donde:

En sexto lugar, y una vez definidas cada una de las variables anteriores, se procede a realizar el apalancamiento del costo del patrimonio usando las dos fórmulas siguientes:

Cuando el riesgo del ahorro fiscal es igual al riesgo de la deuda (caso Grupo Éxito)

Cuando se supone refinanciación constante de la deuda (caso Cencosud). Y el riesgo del ahorro fiscal es ru

Donde:

β UA = beta de activos desapalancados

r UA = rendimiento esperado activos desapalancados

β D = beta de la deuda

r D = rendimiento esperado de la deuda

V D = valor de la deuda

V ITS@rD = valor de los ahorros de impuestos descontados a rD

Β E = beta de las acciones comunes apalancadas

V E = valor de las acciones comunes

Β PS = beta de las acciones preferenciales

rPS = rendimiento acciones preferenciales

VPS = valor de las acciones preferenciales

Cabe resaltar que las metodologías de apalancamiento que se deben desarrollar son diferentes debido a la estrategia y al manejo que le han dado las empresas bajo estudio a la deuda, donde la empresa Grupo Éxito ha optado a través del tiempo por un plan de desapalancamiento, lo que ocasiona que la tasa de descuento del escudo fiscal sea rD. En tanto que para Cencosud se asume que el riesgo del escudo fiscal es el riesgo de la operación (rU), aunque dada la tendencia creciente de endeudamiento (Gráfico 1) podría llegar a asumirse que el riesgo de su escudo fiscal es el riesgo de su capital propio apalancado (rE).

Fuente de datos: elaboración de los autores a partir de Bloomberg.

Gráfico 1 Ratio deuda / patrimonio

En séptimo lugar, se estima el costo de la deuda (histórico y marginal) sin tener en cuenta impuestos personales.

En octavo lugar, se discute la medida correcta de apalancamiento. No existe una medida universal de apalancamiento, pero existen unos enfoques más correctos que otros. El ratio DF/AT (deuda financiera/ activos totales) es comúnmente usado para este fin. Sin embargo, Welch (2011) propone que esta es una medida errónea del apalancamiento, pues este ratio disminuye no solo cuando la compañía tiene más patrimonio, sino también cuando tiene más deudas no financieras.

Welch (2011) propone dos ratios para este cálculo, cuya diferencia radica en la inclusión o no de los pasivos no financieros en la deuda:

TP/TA (total de pasivos/total de activos): los pasivos financieros y no financieros se tratan por igual.

DF/CF (deuda financiera/capital financiero): donde capital financiero=deuda financiera + capital propio. No considera los pasivos no financieros como deuda (Welch, 2011).

Para efectos de este artículo, se acoge el ratio DF/CF para medir el apalancamiento.

3.2 WACC ajustado internamente (segundo enfoque)

Es común el uso de la Yield to Maturity (YTM) como proxy del costo de la deuda (rd) de una compañía en la valoración de empresas.

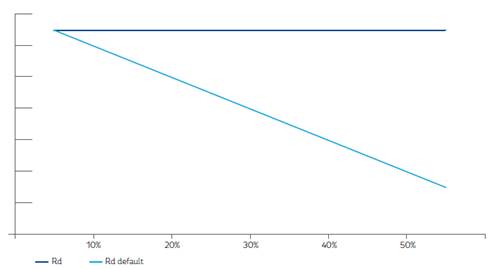

En este sentido, Cooper y Davydenko (2007) proponen la implementación de un método para calcular el costo de la deuda (teniendo en cuenta la posibilidad del default), el cual es un componente integral en la estimación del Costo promedio ponderado de capital. Su propuesta separa la yield prometida en dos partes: una porción tiene en cuenta el riesgo de default y la otra representa el rendimiento esperado. Por otro lado, (Grabowski, 2009) resalta la importancia de incluir la beta de la deuda en el cálculo del costo de capital. Posteriormente, Oded y Michel (2009) proponen usar el rendimiento esperado y no el rendimiento prometido (YTM) debido a que en caso contrario se estaría incurriendo en un error que puede generar grandes distorsiones en los cálculos del valor de empresas que resultarían en subvaloraciones de ellas, debido a que los flujos de caja esperados se deben descontar con tasas marginales esperadas, no prometidas (Gráfico 2). Estas distorsiones pueden ser particularmente altas en empresas con altos niveles de apalancamiento, ya que la brecha entre el rendimiento esperado y el rendimiento prometido se amplifica debido al aumento de la probabilidad de incumplimiento (default) (Gráfico 3).

Es decir, entre mayor sea la probabilidad de default, más amplio es el margen de crédito entre la YTM y el rendimiento esperado. En este sentido, el rating de crédito de las compañías puede servir como insumo para el cálculo de la probabilidad de default. Lo anterior significa que sería razonable usar la YTM en el cálculo del costo de capital de una compañía con un sólido rating de deuda (AAA), debido a que en este caso la YTM y el rendimiento esperado prácticamente convergen. Sin embargo, esta medida no podría usarse para empresas con rating crediticio inferior o sin grado de inversión, ya que en este caso solo el rendimiento esperado proporciona el resultado correcto (Oded & Michel, 2009).

Fuente de datos: elaboración de los autores a partir de Bloomberg.

Gráfico 3 Rendimiento esperado vs rendimiento prometido Cencosud

Es claro entonces que el rendimiento esperado es la medida más acertada para medir el costo de la deuda bajo este enfoque. En consecuencia, se debe ajustar la YTM por riesgo de incumplimiento en el segundo enfoque de WACC, usando la siguiente expresión:

Donde:

pb= probabilidad de incumplimiento

L = tasa de pérdida esperada (Loss rate)

L = (1-R)=(1-tasa de recuperación) que equivale a:

rd = TIR de la deuda - pb * L

Dado que el inversionista en deuda corporativa está expuesto al riesgo de incumplimiento (default), la TIR del bono (YTM) o la TIR de la deuda contratada es mayor que la tasa libre de riesgo. Sin embargo, dicho rendimiento solo será “correcto” como tasa de rendimiento de la deuda en los intervalos de tiempo en los cuales la compañía emisora no incumpla el servicio de la deuda (pago de capital e intereses). Por esta razón, la TIR de la deuda empresarial (bonos, papeles comerciales, deuda bancaria) constituye un rendimiento prometido. La diferencia entre el rendimiento prometido de la deuda y la tasa libre de riesgo es el exceso de rentabilidad necesario para compensar al inversionista en deuda corporativa (tenedor de bonos o banco) por el riesgo de crédito. En este sentido, si una empresa emisora de deuda incumple su servicio (default), el inversionista en deuda obtendría una fracción de recuperación (R) del valor de los flujos “prometidos” de la deuda (bono). En realidad, desde el punto de vista estructural, cuando R<1 los tenedores de bonos están expuestos al riesgo de una pérdida parcial de su capital, luego existe una probabilidad finita de que el default ocurra en algún momento del tiempo al vencimiento de la deuda y en ese orden de ideas la tasa de recuperación (Recovery Rate) no es fija, sino fluctuante entre R y la unidad.

Sin embargo, en este trabajo se asumió que R es una cantidad fija estimada por el inversionista en deuda a partir de la información sobre tasas de recuperación históricas provistas por las firmas calificadoras de riesgo para un amplio rango de empresas emisoras de deuda en mercados emergentes (Davydenko, Strebulaev & Zhao, 2012).

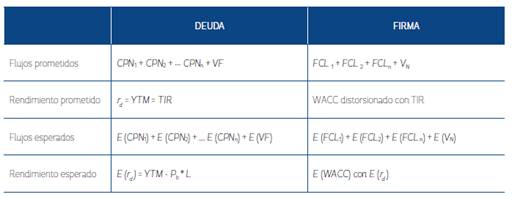

Generalizando, las relaciones entre tasas de descuento y valores presentes con incumplimiento y sin incumplimiento, para la deuda (bonos) y la firma, son las siguientes:

Donde:

CPN = cupón del bono

E(CPN) = valor esperado cupón del bono

FCL = flujo de caja libre

E (FCL) = valor esperado flujo de caja libre

VF = valor futuro

(VF) = valor futuro esperado

VN = valor n

Pb = probabilidad de incumplimiento

L = tasa de pérdida esperada

Por otra parte, García, Preve y Sarria (2010) sugieren que la valoración en mercados emergentes continúa siendo una tarea compleja para la cual no se ha desarrollado un método satisfactorio y esto ha llevado a que se realicen ajustes al CAPM, los cuales consisten principalmente en modificar la tasa de descuento y agregar primas asociadas al riesgo país que tienen implícito las inversiones en economías emergentes. Como alternativa a esto, los autores proponen que se debe hacer énfasis en la estimación precisa de los flujos de caja y no se deben realizar ajustes en la tasa de descuento.

Es decir, los flujos prometidos se descuentan con el rendimiento prometido (suponiendo que no hay incumplimiento en ningún instante t del tiempo). Los Flujos esperados se descuentan con rendimientos esperados (ajustados por incumplimiento). Esto significa que el uso de rd prometido (TIR de la deuda) ignora la problemática del riesgo de incumplimiento, la cual sobreestima el costo marginal de la deuda, distorsiona el WACC y conduce a una subestimación del valor justo de las empresas, especialmente las que contienen mayores niveles de deuda.

3.3 WACC ajustado externamente (tercer enfoque)

A diferencia del enfoque 1 y 2, Koziol (2013) propone hacer el ajuste por riesgo de crédito externamente, y es así como en una visión alternativa de medir el impacto que tiene la calificación crediticia en el WACC ajustado por riesgo de crédito, este autor muestra cómo en muchos casos la estimación del costo de capital y de valoración de compañías no tienen en cuenta la posibilidad de quiebra o el riesgo de default de la compañía. El autor propone una forma de añadir el impacto de estos riesgos en el WACC, partiendo de un WACC clásico. Para realizar la corrección del WACC, el autor parte de un WACC antes de impuestos y le añade el impacto del riesgo de quiebra:

Donde:

Tc = tasa de impuestos corporativos

WACC = costo de capital después de impuestos.

Multiplicamos y obtenemos

Donde:

Ru= WACC antes de impuestos

Esta forma de calcular el WACC supone que la empresa tiene un ratio objetivo de deuda.

Posteriormente, Koziol (2013) propone una corrección de esta forma de calcular el WACC:

Donde:

P= probabilidad de supervivencia

α = Costo de quiebra

En el modelo para estimar el WACC sugerido por Koziol (2013) se observa lo siguiente: se divide la estimación en dos escenarios con probabilidades. Un escenario en el que el resultado sería el WACC tradicional siendo P igual a 100 % y otro donde a medida que disminuye P va aumentando el WACC, debido al incremento conjunto del riesgo de incumplimiento y del costo de quiebra.

Según Koziol (2013), la tasa de descuento WACC corregida revela que el reconocimiento explícito del riesgo de incumplimiento resulta sistemáticamente en un WACC mucho mayor, debido a que el componente impositivo es escalado por la probabilidad de supervivencia y un componente adicional de costo de quiebra debe ser añadido.

Es de resaltar que el autor introduce dos nuevas variables: (P), que es la probabilidad de supervivencia y depende de la calificación crediticia de la compañía, y un (α), que representa el costo de quiebra de una compañía.

Los costos de quiebra son uno de los factores más importantes que afectan las decisiones de financiación corporativas. Son un parámetro crucial tanto en estudios relacionados con la estructura de capital como en los modelos de fijación de precios de activos financieros en condiciones de default. Estos costos incluyen tanto componentes directos como indirectos. Los costos directos son relativamente sencillos de estimar, y estos generalmente tienen bajos porcentajes sobre el valor de la empresa. Los costos indirectos, por su parte, son mucho más difíciles de medir, pero su impacto es potencialmente más grande que el de los costos directos (Davydenko, Strebulaev & Zhao, 2012). En muchos casos, el costo de quiebra de una compañía conlleva costos extraordinarios que dejan una menor disponibilidad de recursos para sus dueños; entre estos costos adicionales se encuentran costos de abogados, consultores, pérdida de reputación, pérdida de los clientes, pérdida de los proveedores, pérdida de empleados, pérdida de cuentas por cobrar, ventas de activos a precios menores a su valor real, liquidación ineficiente y costos de los acreedores (Berk & DeMarzo, 2014), este último debido a menores recuperaciones a lo pactado por acuerdos rápidos con los acreedores por necesidad de efectivo.

Los costos de quiebra pueden ser incluso mayores al 20 % del valor de la compañía, esto significa que en el caso de compañías con altos costos de quiebra, el WACC ajustado estaría mucho más afectado a medida que su calificación crediticia se deteriore.

4. Contexto de las empresas

En este artículo, se analizó empíricamente el caso de dos compañías del sector comercio (retail) en Latinoamérica: Grupo Éxito compañía colombiana (filial de la francesa Grupo Casino) y la compañía chilena Cencosud. Resulta interesante en este caso analizar el comportamiento de los ingresos, los resultados, el endeudamiento y otros indicadores financieros de las compañías como se observa en el Gráfico 4:

Se destaca claramente que la empresa chilena ha tenido mejores resultados en cuanto a crecimiento, pero se resalta el comportamiento de la deuda. Se evidencia que el crecimiento de las dos compañías estuvo impulsado de maneras opuestas, donde la empresa chilena lo hace a través de endeudamiento, mientras que la empresa colombiana lo realiza a través de recursos propios y emisión de acciones. Además, el endeudamiento de la empresa colombiana disminuyó. Se podría inferir al ver el gráfico la forma de expansión de ambas empresas, y de alguna manera se evidencia que la empresa colombiana realizó inversiones más rentables debido a que la variación acumulada de Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA) es mayor que la del ingreso, caso contrario en la empresa chilena. Además observando la tabla podríamos realizar una conclusión preliminar y decir que la empresa chilena ejecutó una estrategia más efectiva, ya que incrementó en mayor proporción sus indicadores.

Seguidamente, en el Gráfico 5 se pueden apreciar los ratios de deuda sobre EBITDA de las compañías:

En esta gráfica se observa un deterioro de la capacidad de cubrir la deuda por parte de Cencosud, caso contrario a Grupo Éxito, que mejora su ratio. Al parecer el endeudamiento realizado por la empresa chilena no fue canalizado en inversiones completamente rentables.

Es evidente que la empresa chilena logró crecimientos importantes a partir del endeudamiento, pero surge la pregunta respecto a ¿qué sacrificó Cencosud para obtener estos resultados? Es muy probable que Cencosud haya sobrepasado su nivel óptimo de endeudamiento, perjudicando sus flujos, su acceso a capital, su calificación crediticia y su valor como compañía. Por su parte, la empresa colombiana obtiene indicadores sanos, pero su falta de endeudamiento trae un valor de la compañía subóptimo, ya que no percibe ningún beneficio fiscal en los últimos años. Estos primeros indicadores nos abren el camino para el objetivo de este artículo, donde se evalúa cuáles fueron las consecuencias en el costo promedio de capital y en el valor de ambas.

5. Valoración de las empresas

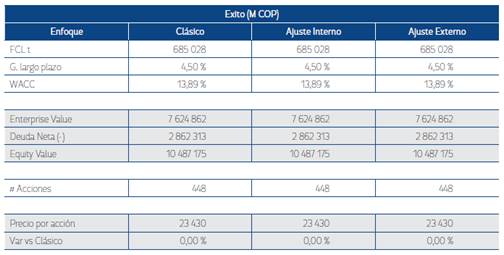

Para realizar un análisis completo del efecto del riesgo de default en las empresas se presenta una valoración de sobre ellas con los tres enfoques de WACC. El método de valoración utilizado es el descuento de flujo de caja libre, el cual se estima para ambas compañías para el año 2015. Es importante señalar que para la empresa Éxito no se considera su última adquisición en Brasil y Argentina.

La estimación se realizó con las siguientes consideraciones: en primer lugar se tomaron los resultados que han presentado durante el año actual para el caso de los ingresos; en segundo lugar se realiza una evaluación de los ratios históricos que han tenido durante los últimos años, para poder determinar los componentes estimados del flujo de caja libre. A continuación, se presenta en dos tablas los resultados obtenidos para cada una de las empresas, en las cuales se tiene el flujo de caja libre estimado, el crecimiento a perpetuidad, el WACC y la deuda neta estimada para el año 2015 en los tres escenarios de WACC (ver detalles en Anexo 2).

6. Conclusiones

Las decisiones de financiación son clave en la continuidad de las empresas, y acompañadas por una mala decisión de inversión pueden poner en riesgo toda la operación. Es por esta razón que la deuda genera la necesidad por parte de la gerencia de velar por el cumplimiento de los resultados y tener una disciplina del uso eficiente del efectivo, ya que ante un evento de incumplimiento puede exponerlos a una reducción en la calificación crediticia y en caso extremo a la quiebra.

Por otro lado, tanto el método WACC ajustado por riesgo de crédito internamente como el nuevo método propuesto por Koziol (2013) de WACC ajustado por riesgo de crédito externamente son correctos, pero bajo condiciones de estrés financiero o crisis financiera el WACC ajustado por riesgo de crédito externamente es más realista para reflejar el costo justo del capital para firmas excesivamente apalancadas, porque la propuesta de Koziol (2013) captura el incremento exponencial en los riesgos de quiebra, que no son los mismos que los riesgos de quiebra en períodos de no crisis. Es decir, cuando las empresas objeto de valoración tienen una calificación crediticia AAA, las tres metodologías alternativas para la estimación del WACC convergen. En otras palabras, cuando la probabilidad de default es cero, el WACC clásico se cumple.

Esto a su vez implicaría la existencia de un efecto de subestimación del costo del capital vía rendimiento esperado de la financiación con deuda, tanto para el mercado de deuda bursátil como para el mercado bancario, cuando la empresa objeto de valoración está excesivamente apalancada. Esto resulta evidente en el caso de la empresa Cencosud, en el cual el uso del modelo clásico tiende a sobrevalorar el precio de las acciones. Sobrevaloración que aumenta a medida que la calificación de riesgo disminuye y la empresa se distancia más del grado de inversión. Adicionalmente, esto implica que en la práctica el mercado de deuda corporativa (bonos, papeles comerciales, créditos bancarios, etc.) debería percibir un rendimiento esperado menor por las inversiones en bonos de mayor riesgo crediticio o el otorgamiento de créditos a firmas altamente apalancadas. Esto resulta muy relevante desde el punto de vista teórico-práctico por tres razones: i) implica que los bancos y los inversionistas Institucionales en deuda bursátil de alto rendimiento tendrían que ajustar hacia arriba sus márgenes de crédito cuando se incorporan explícitamente los costos de estrés financiero en la estimación del costo del capital (enfoque tres de Koziol, 2013), lo cual a su vez implicaría que el Credit VaR (Credit Value at Risk) del portafolio de bonos o de la cartera de créditos del banco será mayor cuando el portafolio incluye firmas que incurren en apalancamiento excesivo persistentemente a través del tiempo. ii) El enfoque tres de estimación del WACC ajustado externamente por riesgo de crédito, propuesto por Koziol (2013), constituye un avance importante en la teoría sobre estimación del costo del capital, al incorporar directamente los posibles costos de estrés financiero. De esta manera, el método propuesto establece un vínculo directo entre las teorías sobre estructura de capital bajo estrés financiero y las tasas de descuento; vínculo no existente previamente en la literatura.

Cabe resaltar que el tercer enfoque posee una valiosa virtud, la cual se hace más notoria cuando una economía entra en recesión, escenario en el cual generalmente se produce un aumento sustancial del costo de quiebra de las empresas en función de su grado de exposición al ciclo económico. Es decir, el tercer enfoque captura el aumento del costo de capital en una mejor forma que los otros dos modelos (α aumenta).

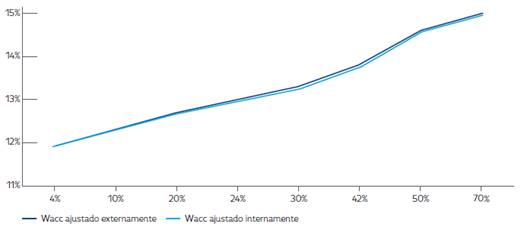

El siguiente gráfico (Gráfico 6) permite observar los efectos que tienen en el segundo y tercer enfoque las variaciones en la probabilidad de default, dejando en evidencia cómo ambos son similares en cuanto al costo de capital y al valor, sin considerar variaciones en costo de quiebra.

Generalizando, si dos empresas son competidoras, pertenecen al mismo sector y presentan estructuras de capital diametralmente opuestas (firma A con cero apalancamiento financiero y firma B excesivamente apalancada) diferirán en su costo del capital y la diferencia será más marcada si se incluye explícitamente el efecto del riesgo de quiebra en el proceso de estimación. Para el caso analizado de Cencosud, la magnitud de este efecto de sobrevaloración de la firma excesivamente apalancada es cercano al 6 % en tiempos de no crisis, y puede ser mucho mayor en un escenario de recesión económica. iii) Asimismo, en el caso de firmas excesivamente apalancadas se ratifica que el rendimiento compuesto al vencimiento (YTM) del bono, o la TIR del crédito bancario no son el rendimiento esperado para el mercado de bonos o para el banco.

En síntesis, es importante medir y conocer la conexión: endeudamiento - riesgo de crédito - calificación de riesgo - probabilidad de incumplimiento - rendimiento esperado de la deuda - WACC. Desde la perspectiva interna de la firma, medir apropiadamente esta conexión permitirá a los gerentes tomar decisiones que generen valor para los accionistas e incorporar los efectos de los escenarios de riesgo sobre las tasas de descuento que se deben utilizar en el proceso de presupuestación de capital. Complementariamente, y desde la perspectiva externa del mercado de deuda bursátil o bancaria, los tenedores de bonos y los bancos deberán incorporar estos efectos sobre el valor en riesgo de sus portafolios de crédito, y sobre el rendimiento esperado agregado de su portafolio de bonos o de créditos ajustados por riesgo.

A futuro, sería interesante evaluar cómo interactúan estas conexiones con la macroeconomía, con el fin de detectar efectos directos e indirectos de primera, segunda y enésima generación sobre el valor de las empresas transadas en bolsa. Esto para empresas con distintas estructuras de capital, pero muy especialmente para las firmas con exceso de endeudamiento.