Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La investigación en política de dividendos comenzó con el artículo de Lintner (1956), luego la propuesta de Miller y Modigliani (1961), quienes estudiaron los efectos de las políticas de dividendos en el valor de las firmas, y demostraron la irrelevancia de las decisiones de dividendos en mercados perfectos de capitales. En su modelo proponen que para obtener una respuesta a estas preguntas se debían analizar las variables referentes a las imperfecciones de los mercados de capitales. Esta línea de investigación ha estado presente desde los años 50 hasta la actualidad, siendo de constante interés por los investigadores, debido a que las políticas de dividendos pueden influir en el valor de las firmas, así como también se pueden utilizar como una fuente para el financiamiento de oportunidades de crecimiento, entre otros aspectos importantes.

El presente artículo, tiene como objetivo principal servir como fuente de información acerca del desarrollo científico que ha tenido la teoría de política de dividendos en la literatura. Mediante un análisis bibliométrico, se proporcionan indicadores con información detallada (citas, artículos, revistas, autores, países), los cuales pueden ser de interés para los investigadores en el desarrollo de sus futuros trabajos en el área. De acuerdo con la literatura revisada, a la fecha no se ha encontrado un análisis cuantitativo similar en el tema.

Entre los hallazgos encontrados tenemos: que el país con más publicaciones e impacto en política de dividendos es Estados Unidos con casi un cincuenta por ciento del total de publicaciones. En concordancia con lo anterior, los dos autores más influyentes son de ese país. El artículo más citado es Dividend policy, growth, and the valuation of shares de los autores Miller y Modigliani (1961). La revista más influyente en política de dividendos es el Journal of Corporate Finance.

Los autores más productivos e influyentes son Lintner, J y Miller, M.H. Quienes publicaron el primer y segundo artículo más influyentes. Estos dos artículos, en su conjunto tienen casi 10,000 citas, lo que equivale a un 70% del total del ranking de los artículos Top 50 en citas. Luego los artículos más cercanos tienen menos de 600 citas cada uno.

Entre las instituciones más influyente tenemos New York University, University of Manchester y University of Chicago. University of Chicago es la institución con más citas en todas las publicaciones de políticas de dividendos, con más de 1,300 citas solo en ese tema.

En el análisis de clústeres, los conceptos claves utilizados con mayor frecuencia son: política, pago de dividendos, propiedad, leverage, banca, política de pagos, costos de agencia, entre otros encontrados.

El trabajo está organizado de la siguiente forma: segunda sección: marco teórico; tercera sección: metodología; cuarta sección: análisis de resultados; quinta sección: conclusiones del estudio.

Revisión de literatura

Desde los trabajos seminales de Lintner (1956) y Miller y Modigliani (1961), diversos autores han seguido desarrollando esta línea de investigación. En este contexto, en el trabajo de Easterbrook (1984), se estudió si la política de dividendos tendría como consecuencia una reducción de los costos de agencia. De esta manera se podría controlar el desempeño de los directores, facilitando la supervisión del mercado, lo que incrementaría el valor de la firma. En relación con los problemas de agencia que pueden existir dentro de las firmas, en la literatura se tiene evidencia que la política de dividendos sirve para resolver los problemas de agencias en las empresas reguladas (Smith, 1986; Moyer et al., 1992; Hansen et al., 1994) evidenciando la importancia de la política de dividendos.

Es de relevancia conocer los efectos que puede tener la política de dividendos en el valor de las firmas, así como para los diferentes tipos de inversionistas (e.g., Elton y Gruber, 1970; Azhagaiah et al., 2008; Kapoor, 2010). Los inversionistas pueden ser influenciados por la política de dividendos de las firmas, por ejemplo: el efecto clientela, el cual fue identificado por Miller y Modigliani (1961), en el cual los inversionistas preferirán invertir en compañías que entregan una baja o alta cantidad de dividendos según los impuestos a los cuales se ven afectos.

En esta línea de investigación, los autores Elton y Gruber (1970) estudiaron el impacto del efecto de ex dividendos en el valor de una acción. En este ámbito se ha encontrado evidencia empírica de este acontecimiento (Eades et al., 1984; Grinblatt et al., 1984), por cuanto concluyeron que la caída del valor del activo es menor que el monto del dividendo a pagar, debido a que podrían tener relación con costos de transacción. En el trabajo de Barclay (1987), el autor evidencia que los inversionistas antes de impuestos valoran tanto los dividendos y las ganancias de capital como perfectos sustitutos Y su diferencia de impuestos (entre los dividendos y las ganancias de capital) sería la causa, por la cual los inversionistas descuentan el valor efectivo del impuesto en la razón de cambio de precio y dividendos.

Kalay (1982) precisa en su trabajo que los retornos anormales podrían ofrecer oportunidades de beneficios para los especuladores del mercado. Una caída pequeña del precio en el día ex dividendo, podría incentivar a los inversionistas a comprar antes y vender el día ex dividendo. Maquieira y Niño (1994), en su estudio evidencian que las utilidades retenidas como los dividendos, estarían asociadas de forma negativa al ahorro tributario por endeudamiento de las firmas, sugiriendo que la política de dividendos tendría un vínculo con la política de endeudamiento corporativo.

En los mercados emergentes, Mitton (2004) evidencia que las empresas con un gobierno corporativo más fuerte tienen pagos de dividendos más altos, consistentes con los modelos de dividendos de las agencias. Además, la relación negativa entre los pagos de dividendos y las oportunidades de crecimiento es más fuerte entre las empresas con mejor gobierno corporativo. La relación positiva entre el gobierno corporativo y los pagos de dividendos se limita principalmente a los países con una fuerte protección de los inversores, lo que sugiere que el gobierno corporativo a nivel de empresa y la protección de los inversores a nivel nacional son complementos en lugar de sustitutos.

Adjaoud y Ben‐Amar (2010) sugieren que las empresas con un gobierno corporativo más fuerte tienen mayores pagos de dividendos. Entre los componentes del índice de gobierno corporativo, se evidencia que la composición de la junta directiva y la política de derechos de los accionistas se relacionan positivamente con las proporciones de pago. Así, como una asociación positiva entre el tamaño de la empresa, el nivel de los flujos de efectivo libres y los pagos de dividendos.

En el trabajo de Armstrong y Hoffmeister (2012) se estudia un cambio en los impuestos a los dividendos estadounidenses. Donde este cambio regulatorio afectó a algunas de las acciones estadounidenses con dividendos más altos, de esta forma permitiendo a las personas diferir el pago del impuesto a la renta sobre dividendos, finalmente pagando impuestos a ganancias de capital y reduce las tasas de impuestos a la renta individuales. Los resultados entregaron evidencia de que múltiples clientes, y no un solo inversor marginal, determinan el precio del día ex-dividendo para esas acciones.

Efthymiou y Leledakis (2014) estudiaron empíricamente si el efecto de disposición tiene un impacto asimétrico en el ajuste de precios en el día ex dividendo de las acciones ordinarias cotizadas en NYSE y AMEX durante el período 2001-2008. En su trabajo los autores encontraron que las acciones con ganancias acumuladas tienen una mayor relación de caída de precios del día ex dividendo que las acciones con pérdidas acumuladas. Por su parte, Liu et al. (2016) examinaron las fechas de pago de los dividendos, encontrando que, al examinar firmas del mercado de Estados Unidos, las empresas tienden a utilizar los miércoles como ex dividendo y pagan el efectivo los viernes. El realizar el pago de efectivo los viernes, sería racional desde la perspectiva de la gestión de liquidez de las corporaciones. Los autores Ainsworth et al. (2016) argumentan que los cambios en los incentivos fiscales y el estado tributario de los fondos afectan el comercio del día ex dividendo. Los resultados de su estudio indican que los impuestos, los costos de transacción, el aumento del precio por dividendo y el dividendo influyen en la negociación de los inversores institucionales en torno al día ex dividendo.

Igualmente, Farrukh et al. (2017), sugieren que la política de dividendos tiene un impacto positivo significativo en la riqueza de los accionistas y el desempeño de la empresa. Apoyando la teoría de la relevancia del dividendo, la teoría del efecto de señalización, la teoría del ave en mano y la teoría del efecto clientela.

Metodología

El presente artículo es una revisión de la investigación en política de dividendos, usando las técnicas de la bibliometría. La bibliometría se centra en el análisis de la literatura científica de manera cuantitativa, ya sea tanto en la producción como en su consumo. Pudiendo servir como una fuente de información detallada y sistematizada de la producción científica en una disciplina. Para el desarrollo del artículo se consideró como base de datos, toda la información disponible en la Web of Science (WoS) la cual es una de las más influyentes fuentes en la búsqueda de información científica. Se incluyeron artículos de los años cincuenta y sesenta, los cuales son de importancia significativa para el área y no están en la base de datos del WoS de acuerdo con el acceso. Variados autores (e.g., Alonso et al., 2009; Merigó et al., 2015a; Merigó et al., 2015b) han utilizado estas técnicas de análisis, las cuales han sido un aporte a la comunidad científica y ha servido como información de consulta para los investigadores.

En el mes de septiembre del año 2016 en la WoS, se realizó la búsqueda con las palabras “dividend policy” en la cual se encontraron más de 500 documentos de trabajo referente al tema. De los cuales se realizó una selección de artículos solo de la core collection de WoS, quedando un total de 438 documentos en los cuales centramos el análisis bibliométrico, analizando, los artículos, revistas, instituciones, autores y países. Además, se realizó un análisis del mapa bibliométrico en política de dividendos. De esta forma podemos diseñar un mapa detallado de conceptos claves basados en datos de frecuencia y sus respectivos clústeres.

Resultados

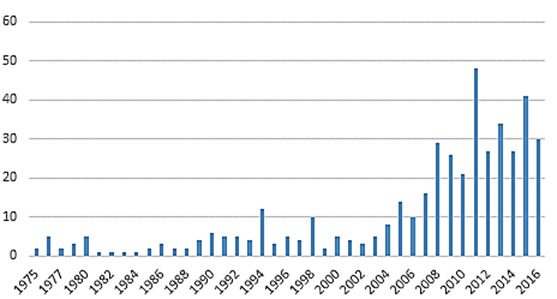

A continuación, en la Figura 1 se muestra el resumen del número total de publicaciones al año, en la cual desde el año 2005 se muestra un incremento en el número de artículos sobre política de dividendos, el cual ha tenido una producción significativa durante los últimos diez años.

Figura 1 Número total de artículos publicados por año, en la WoS realizados en investigación en política de dividendos desde el año 1975 al 2016.

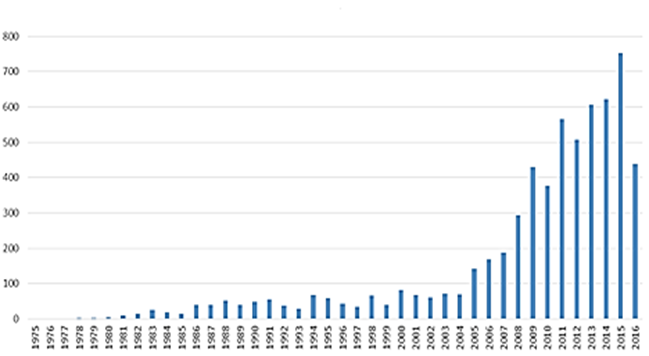

Así, como también la investigación en política de dividendos se ha incrementado en los últimos diez años de forma considerable, se encontró que el número de citas ha aumentado en el mismo período de tiempo, lo que se muestra en la Figura 2, mostrando el interés de los investigadores en finanzas corporativas y en la política de dividendos.

De acuerdo con el recuento de las citas de los trabajos realizados en política de dividendos, más de 4.500 citas se han realizado en este tema, del cual los investigadores han considerado relevantes en los últimos diez años. Sin embargo, sólo el artículo de Miller y Modigliani (1961), tiene más de 6.367 citas (se debe considerar que las citas de ese artículo no están en la WoS por la fecha de publicación, para lo cual se consideraron las citas de Google Scholar, ya que de no realizarse esto último, la cantidad de citas serían inferiores a las reales). Considerando que no fue el primer artículo del tema, éste se ha considerado el artículo que abrió el pensamiento dominante en el área (Palenzuela y de la Fuente, 2008).

Para evaluar la tasa de citación de los artículos en este campo, en la Tabla 1 se muestra la estructura de citaciones, en donde se incorpora además el porcentaje de trabajos según su número de citas en relación con el total de artículos.

Figura 2 Número total de citas por año, en la WoS realizados en investigación de política de dividendos desde al año 1975 al 2016.

Tabla 1 Estructura general de citas en investigación de política de dividendos en WoS.

| Número de Citas | Número de artículos | % de artículos |

| ≥ 500 citas | 1 artículo | 0.228% |

| ≥ 250 citas | 3 artículos | 0.685% |

| ≥ 100 citas | 11 artículos | 2.511% |

| ≥ 50 citas | 27 artículos | 6.164% |

| ≤ 50 citas | 396 artículos | 90.411% |

| Total | 438 artículos |

Fuente: Elaboración propia.

Se debe notar que solo un artículo tiene más de 500 citas en el WoS. Más de un 90% de los trabajos en política de dividendos está citado menos de 50 veces. Los artículos más influyentes según los tops 50, están publicados en los años 1956 y 1961 por lo tanto no aparecen en el reporte de WoS cuya base de datos es desde el año 1975.

Una actividad interesante para analizar es el H-índex (también conocido como el H-classics). El H-índex es una medida que centralmente representa la importancia de un set de artículos. El H-índex es un sistema propuesto para la medición de la calidad profesional de las publicaciones en función de las citas que han recibido los artículos científicos. Por ejemplo, si en un set de artículos estos tienen un H-índex de 10, significa que al menos 10 artículos tienen a lo menos 10 citas cada uno. En el caso del total de artículos en política de dividendos éstos tienen un H-índex de 36. Esto significa que al menos 36 artículos de política de dividendos tienen a lo menos 36 citas cada uno.

La investigación en política de dividendos ha sido publicada en un amplio número de revistas científicas. Algunas de esas revistas están dedicadas a las finanzas corporativas, y otras están influenciadas por otros tópicos de las finanzas y economía. Para poder tener una visión clara de las publicaciones en política de dividendos, se realizó una selección de las 20 revistas más influyentes en las políticas de dividendos (ordenadas de acuerdo con el total de artículos sólo de política de dividendos en la revista), estas revistas se muestran en la Tabla 2.

Del total de artículos en política de dividendos publicados, las 5 revistas más influyentes son: Journal of Corporate Finance, Journal of Banking and Finance, Financial Management, Journal of Financial Economics, Journal of Financial and Quantitative Analysis. Sin embargo, hay revistas, las cuales ya no se encuentran en la base de datos del WoS. Por lo que estos artículos están siendo distribuidos en otras revistas. Por ejemplo: The Journal of Business quienes dejaron de publicar el año 2006.

El factor de impacto de las revistas ha sido incluido en la Tabla 2, para tener una medida de la calidad de las revistas. Esta información ha sido extraída desde el WoS en Journal Citation Report (JCR). En el año 2015 el promedio de factor de impacto es 1.7 de las 20 revistas más influyentes.

Tabla 2 Revistas más influyentes en política de dividendos en la WoS

| R | Journal | H-DP | TC DP | TP DP | %P DP | >250 | > 100 | > 50 | >20 | TP | TC | FI 2015 | T 50 | H |

| 1 | Journal of Corporate Finance | 9 | 274 | 28 | 3.1% | 0 | 0 | 0 | 3 | 905 | 10,971 | 1.28 | 3 | 48 |

| 2 | Journal of Banking & Finance | 10 | 278 | 26 | 0.6% | 0 | 0 | 0 | 4 | 4,725 | 63,242 | 1.48 | 3 | 88 |

| 3 | Financial Management | 10 | 246 | 26 | 1.7% | 0 | 0 | 1 | 2 | 1,520 | 15,721 | 0.77 | 2 | 51 |

| 4 | Journal of Financial Economics | 13 | 920 | 16 | 0.7% | 1 | 2 | 5 | 11 | 2,455 | 200,847 | 3.54 | 10 | 201 |

| 5 | Journal of Financial and Quantitative Analysis | 8 | 315 | 14 | 0.7% | 0 | 1 | 2 | 3 | 1,876 | 38,464 | 1.62 | 3 | 86 |

| 6 | Review of Financial Studies | 8 | 282 | 13 | 0.8% | 0 | 0 | 2 | 4 | 1,605 | 75,038 | 3.11 | 3 | 126 |

| 7 | Journal of Finance | 11 | 1348 | 13 | 0.3% | 2 | 4 | 8 | 11 | 4,760 | 254,057 | 5.10 | 10 | 231 |

| 8 | Asia Pacific Journal of Financial Studies | 4 | 36 | 13 | 3.9% | 0 | 0 | 0 | 0 | 331 | 457 | 0.35 | 0 | 7 |

| 9 | Journal of Business Finance Accounting | 4 | 53 | 10 | 1.6% | 0 | 0 | 0 | 0 | 626 | 4,367 | 0.83 | 0 | 27 |

| 10 | African Journal of Business Management | 1 | 3 | 9 | 0.5% | 0 | 0 | 0 | 0 | 1,968 | 3,503 | 1.10 | 0 | 17 |

| 11 | Insurance Mathematics Economics | 6 | 101 | 8 | 0.3% | 0 | 0 | 1 | 1 | 2,698 | 20,408 | 1.37 | 1 | 51 |

| 12 | Pacific Basin Finance Journal | 2 | 17 | 7 | 1.9% | 0 | 0 | 0 | 0 | 369 | 1,107 | 0.93 | 0 | 13 |

| 13 | Journal of Real Estate Finance and Economics | 4 | 71 | 7 | 0.7% | 0 | 0 | 0 | 1 | 1,056 | 9,882 | 0.69 | 1 | 40 |

| 14 | International Review of Economics Finance | 5 | 37 | 7 | 0.8% | 0 | 0 | 0 | 0 | 895 | 2,790 | 1.84 | 0 | 18 |

| 15 | Journal of Accounting Economics | 5 | 292 | 6 | 0.7% | 0 | 1 | 1 | 3 | 922 | 47,910 | 3.53 | 2 | 111 |

| 16 | International Review of Financial Analysis | 3 | 16 | 6 | 1.1% | 0 | 0 | 0 | 0 | 544 | 1,034 | 0.89 | 0 | 11 |

| 17 | Emerging Markets Finance and Trade | 3 | 13 | 6 | 0.6% | 0 | 0 | 0 | 0 | 1,061 | 2,900 | 0.76 | 0 | 16 |

| 18 | Corporate Governance an International Review | 4 | 46 | 6 | 0.7% | 0 | 0 | 0 | 0 | 870 | 8,986 | 2.16 | 0 | 38 |

| 19 | Real Estate Economics | 3 | 84 | 5 | 0.8% | 0 | 0 | 0 | 2 | 602 | 6,736 | 0.86 | 2 | 35 |

| 20 | Accounting and Finance | 3 | 19 | 5 | 1.1% | 0 | 0 | 0 | 0 | 470 | 2,045 | 0.92 | 0 | 18 |

Abreviaciones: R: Ranking; H-DP: H-índex sólo con política de dividendos; TC DP: total de citas solo con política de dividendos; TP DP: total de papers solo con política de dividendos en el journal, %P DP: porcentaje de paper de política de dividendos en el journal; >250, >100, >50, >20, número de papers con más de 250, 100, 50 y 20 citas en el journal; TP: total de papers en el journal; TC: total de citas en el journal; FI 2015: factor de impacto del journal en el año 2015; T 50: número de papers en listados dentro del ranking de los Top 50 mostrados en la tabla 4; H: H-index de la revista. Fuente: Elaboración propia.

Para complementar el análisis anterior, a continuación, en la Tabla 3 se detallan revistas de la base de datos del WoS, las cuales no pertenecen a la core collection.

Tabla 3 Otras revistas con publicaciones en política de dividendos en la WoS que no son de core collection

| N° | Journals |

| 1 | Revista Contabilidade & Finanças |

| 2 | Revista de Administraçao de Empresas |

| 3 | Estudios Gerenciales |

| 4 | Revista Portuguesa e Brasileira de Gestão |

| 5 | Revista Encontros Científicos - Tourism & Management Studies |

Fuente: Elaboración propia.

Artículos más influyentes en política de dividendos

Un tema relevante cuando se analiza los artículos científicos publicados en el tema de política de dividendos es realizar una clasificación de los artículos que han tenido un mayor impacto y significancia en el desarrollo del tema investigado. Esta significancia se analizó de acuerdo a la cantidad de citas que ha tenido desde su publicación. El análisis de citas es uno de los criterios que se emplea con mayor frecuencia, para la selección de literatura científica (Cañedo, 1999). A continuación, en la Tabla 4, se muestra la clasificación de los 50 artículos más citados.

El artículo más citado ha sido el de Miller y Modigliani (1961). Contradictoriamente a lo que se podría pensar, que el primer trabajo en un área es el articulo más influyente, el artículo de Miller y Modigliani (1961) es el segundo artículo que se publicó en política de dividendos, el primer artículo fue del autor Lintner (1956). El estudio de Miller y Modigliani (1961) es un artículo empírico, por esta razón se podría pensar que ha sido el más influyente por su orientación, en el caso de Lintner (1956) su trabajo es de orientación más normativa.

En la lista de los artículos más citados, se incorporaron los dos artículos más influyentes, los cuales están incorporados en el listado en el ranking de los artículos Top 50 en las primeras ubicaciones. Estos dos artículos son previos a la base de datos del WoS disponible, debido a lo anterior los datos de sus citas fueron calculados en base al motor de búsqueda Google Scholar.

Los artículos de Miller y Modigliani (1961) y Lintner (1956), son los más influyentes, los cuales en su conjunto tienen casi 10,000 citas, lo que equivale a un 70% del total del ranking de los artículos Top 50 en citas. Luego los artículos más cercanos tienen menos de 600 citas cada uno.

Tabla 4 50 artículos más citados de todos los tiempos en política de dividendos

| R | Journal | TC | Titulo | Autor/s | Año | C/A |

|---|---|---|---|---|---|---|

| 1 | The Journal of Business | 6367 | Dividend policy, growth, and the valuation of shares. | Miller, M. H., & Modigliani, F. | 1961 | 116 |

| 2 | The American Economic Review | 3552 | Distribution of Incomes of Corporations Among Dividens, Retained Earnings, and Taxes | Lintner, J. | 1956 | 59 |

| 3 | Journal of Finance | 577 | Dividend policy under asymmetric information | Miller, MH; Rock, K | 1985 | 18 |

| 4 | Bell Journal of Economics | 448 | Imperfect information, dividend policy, and the bird in the hand fallacy | Bhattacharya, S | 1979 | 12 |

| 5 | Journal of Financial Economics | 288 | Payout policy in the 21st century | Brav, A; Graham, JR; Harvey, CR; Michaely, R | 2005 | 24 |

| 6 | Journal of Accounting & Economics | 219 | The pricing of discretionary accruals | Subramanyam, KR | 1996 | 10 |

| 7 | Review of Accounting Studies | 162 | Expected EPS and EPS growth as determinants of value | Ohlson, JA; Juettner-Nauroth, BE | 2005 | 14 |

| 8 | Journal of Financial Economics | 143 | Dividend policy and the earned/contributed capital mix: a test of the life-cycle theory | DeAngelo, Harry; DeAngelo, Linda; Stulz, Rene M. | 2006 | 13 |

| 9 | Journal of Finance | 137 | Do changes in dividends signal the future or the past? | Benartzi, S; Michaely, R; Thaler, R | 1997 | 7 |

| 10 | Journal of Finance | 136 | The information content of share repurchase programs | Grullon, G; Michaely, R | 2004 | 10 |

| 11 | Accounting Review | 125 | The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs | Ahmed, AS; Billings, BK; Morton, RM; Stanford-Harris, M | 2002 | 8 |

| 12 | Journal of Finance | 120 | Taxes, financing decisions, and firm value | Fama, EF; French, KR | 1998 | 6 |

| 13 | Journal of Financial and Quantitative Analysis | 115 | Simultaneous determination of insider ownership, debt, and dividend policies | Jensen, GR; Solberg, DP; Zorn, TS | 1992 | 5 |

| 14 | Journal of Financial Economics | 99 | Why do firms pay dividends? International evidence on the determinants of dividend policy | Denis, David J.; Osobov, Igor | 2008 | 11 |

| 15 | Review of Financial Studies | 93 | Debt valuation, renegotiation, and optimal dividend policy | Fan, H; Sundaresan, SM | 2000 | 5 |

| 16 | Journal of Financial and Quantitative Analysis | 82 | Executive stock option plans and corporate dividend policy | Lambert, RA; Lanen, WN; Larcker, DF | 1989 | 3 |

| 17 | Review of Financial Studies | 77 | Optimal long-term financial contracting | DeMarzo, Peter M.; Fishman, Michael J. | 2007 | 8 |

| 18 | Journal of Finance | 76 | Dividend policy and financial distress - an empirical-investigation of troubled nyse firms | Deangelo, H; Deangelo, L | 1990 | 3 |

| 19 | Quarterly Journal of Economics | 75 | Nondissipative signaling structures and dividend policy | Bhattacharya, S | 1980 | 2 |

| 20 | Journal of Finance | 74 | Dividends and losses | Deangelo, H; Deangelo, L; Skinner, Dj | 1992 | 3 |

| 21 | Journal of Financial Economics | 59 | The irrelevance of the MM dividend irrelevance theorem | DeAngelo, H; DeAngelo, L | 2006 | 5 |

| 22 | Journal of Finance | 59 | Shareholder preferences and dividend policy | Brennan, MJ; Thakor, AV | 1990 | 2 |

| 23 | Journal of Financial Economics | 58 | A test of dividend irrelevance using volume reactions to a change in dividend policy | Richardson, G; Sefcik, SE; Thompson, R | 1986 | 2 |

| 24 | Financial Management | 55 | International Evidence on Financial Derivatives Usage | Bartram, Soehnke M.; Brown, Gregory W.; Fehle, Frank R. | 2009 | 7 |

| 25 | Journal of Finance | 53 | Dividends, asymmetric information, and agency conflicts: Evidence from a comparison of the dividend policies of Japanese and US firms | Dewenter, KL; Warther, VA | 1998 | 3 |

| 26 | Journal of Management | 51 | Board of director composition, shareholder wealth, and dividend policy | Schellenger, MH; Wood, DD; Tashakori, A | 1989 | 2 |

| 27 | Insurance Mathematics & Economics | 51 | Optimal risk and dividend control for a company with a debt liability | Taksar, MI; Zhou, XY | 1998 | 3 |

| 28 | Journal of Finance | 50 | Debt, dividend policy, taxes, inflation and market valuation | Modigliani, F | 1982 | 1 |

| 29 | Journal of Corporate Finance | 50 | The link between dividend policy and institutional ownership | Short, H; Zhang, H; Keasey, K | 2002 | 3 |

| 30 | Journal of Banking & Finance | 48 | Corporate governance, dividend payout policy, and the interrelation between dividends, R&D, and capital investment | Gugler, K | 2003 | 3 |

| 31 | Journal of Financial Economics | 46 | Special dividends and the evolution of dividend signaling | DeAngelo, H; DeAngelo, L; Skinner, DJ | 2000 | 3 |

| 32 | Journal of the American Real Estate U. | 45 | Dividend policies and dividend announcement effects for real-estate investment trusts | Wang, K; Erickson,J; Gau, GW | 1993 | 2 |

| 33 | Journal of Banking & Finance | 45 | Internal financial constraints, external financial constraints, and investment choice: Evidence from a panel of UK firms | Guariglia, Alessandra | 2008 | 5 |

| 34 | Journal of Financial and Quantitative Analysis | 42 | Managerial entrenchment and payout policy | Hu, AD; Kumar, P | 2004 | 3 |

| 35 | Real Estate Economics | 40 | Dividend policy and cash-flow uncertainty | Bradley, M; Capozza, DR; Seguin, PJ | 1998 | 2 |

| 36 | Journal of Corporate Finance | 39 | Estimating dynamic panel models in corporate finance | Flannery, Mark J.; Hankins, Kristine Watson | 2013 | 10 |

| 37 | Journal of Financial Economics | 37 | Dividend policy, creditor rights, and the agency costs of debt | Brockman, Paul; Unlu, Emre | 2009 | 5 |

| 38 | Journal of Financial Economics | 37 | An empirical examination of the costs and benefits of executive stock options: Evidence from Japan | Kato, HK; Lemmon, M; Luo, M; Schallheim, J | 2005 | 3 |

| 39 | Journal of Financial Economics | 36 | Does geography matter? Firm location and corporate payout policy | John, Kose; Knyazeva, Anzhela; Knyazeva, Diana | 2011 | 6 |

| 40 | Journal of Financial Economics | 35 | Corporate earnings and the equity premium | Longstaff, FA; Piazzesi, M | 2004 | 3 |

| 41 | Journal of Corporate Finance | 32 | When do German firms change their dividends? | Goergen, M; Renneboog, L; da Silva, LC | 2005 | 3 |

| 42 | Journal of Real Estate Finance and Economics | 31 | Do managerial motives impact dividend decisions in REITs? | Ghosh, C; Sirmans, CF | 2006 | 3 |

| 43 | Journal of Finance | 31 | Dividend taxes and share prices: Evidence from real estate investment trusts | Gentry, WM; Kemsley, D; Mayer, CJ | 2003 | 2 |

| 44 | Accounting Review | 31 | The effect of shareholder-level dividend taxes on stock prices: Evidence from the Revenue Reconciliation Act of 1993 | Ayers, BC; Cloyd, CB; Robinson, JR | 2002 | 2 |

| 45 | Financial Management | 29 | a survey of management views on dividend policy | Baker, HK; Farrelly, GE; Edelman, RB | 1985 | 1 |

| 46 | Real Estate Economics | 28 | REIT dividend determinants: Excess dividends and capital markets | Hardin, William, III; Hill, Matthew D. | 2008 | 3 |

| 47 | Journal of Accounting & Economics | 28 | Do firms manage earnings to meet dividend thresholds? | Daniel, Naveen D.; Denis, David J.; Naveen, Lalitha | 2008 | 3 |

| 48 | Review of Financial Studies | 27 | Renegotiation and the impossibility of optimal investment | Persons, JC | 1994 | 1 |

| 49 | Journal of International Business Studies | 27 | National culture and dividend policy | Shao, Liang; Kwok, Chuck C. Y.; Guedhami, Omrane | 2010 | 4 |

| 50 | Journal of Banking & Finance | 25 | Incentive and entrenchment effects in European ownership | Bennedsen, Morten; Nielsen, Kasper Meisner | 2010 | 4 |

Abreviaciones: R: Ranking; TC: total de citas del paper; C/A: promedio de citas por año del paper Fuente: Elaboración propia.

Revisión de los autores más influyentes y productivos

Las políticas de dividendos, ha sido un tema abarcado por distintos autores (e.g., Lintner, 1956; Miller y Modigliani, 1961; Easterbrook, 1984; Hansen et al., 1994; Moyer et al., 1992; Smith, 1986), desarrollando el tema a nivel global. Un asunto importante es saber cuáles son los autores más influyentes y productivos. Con este objetivo se confeccionó la Tabla 5, en donde se muestran los 25 autores más influyentes, los cuales están ordenados de acuerdo a su aporte a la disciplina. El orden fue realizado en base a la cantidad de citas del autor en política de dividendos, así como también se analizó la cantidad de artículos escritos por el autor y se identificó si sus publicaciones se encontraban dentro del top 50, de esta forma podemos medir el impacto de sus publicaciones. Además, se analizan otros factores como el H-índex del autor, y el total de sus citas y publicaciones, de esta forma se pudo calcular el porcentaje de las publicaciones totales que el autor destinó en política de dividendos.

Las instituciones más influyentes y productivas

Entre las instituciones que investigan y publican en política de dividendos, se encuentran conocidas universidades y en otros casos institutos o centros de investigación. La Tabla 6 presenta la lista con las 20 instituciones más influyentes en investigación en política de dividendos. El ranking se realizó en base a la cantidad de artículos publicados. En esta tabla se puede ver el país, H-índex de política de dividendos de la institución, el total de artículos confeccionados en política de dividendos, y el total de citas de los artículos en políticas de dividendos. Adicionalmente, se presenta el porcentaje de los artículos en política de dividendos de la institución con relación al total de los artículos publicados por las instituciones durante los últimos cinco años. Lo anterior nos sirve para identificar la cantidad de producción de artículos, impacto de las publicaciones mediante las citas, y el porcentaje de los artículos de política de dividendos con relación a su producción total de los últimos cinco años.

Tabla 5 Los autores más influyentes y productivos en política de dividendos

| R° | Nombre | TP-DP | TC-DP | %TP-DP / TP | H | TP | TC | T50 |

| 1 | Miller, M. H. | 2 | 6,944 | 6% | 18 | 33 | 2,828 | 2 |

| 2 | Lintner, J. | 1 | 3,552 | 13% | 3 | 8 | 69 | 1 |

| 3 | Bhattacharya, S. | 2 | 523 | 3% | 20 | 68 | 1,71 | 2 |

| 7 | DeAngelo, H. | 5 | 398 | 17% | 22 | 30 | 2,224 | 5 |

| 4 | Brav, A. | 1 | 288 | 5% | 13 | 22 | 1,521 | 1 |

| 5 | Subramanyam, KR | 1 | 219 | 7% | 12 | 15 | 1,033 | 1 |

| 6 | Ohlson, JA. | 1 | 162 | 2% | 17 | 51 | 1,864 | 1 |

| 8 | Benartzi, S. | 1 | 137 | 6% | 13 | 16 | 1,792 | 1 |

| 9 | Grullon, G. | 1 | 136 | 6% | 11 | 16 | 849 | 1 |

| 11 | Ahmed, AS. | 1 | 125 | 7% | 11 | 15 | 530 | 1 |

| 13 | Fama, EF. | 1 | 120 | 1% | 53 | 80 | 27,872 | 1 |

| 14 | Jensen, GR. | 1 | 115 | 2% | 14 | 47 | 710 | 1 |

| 15 | Denis, David J. | 1 | 99 | 8% | 7 | 12 | 259 | 1 |

| 16 | Fan, H. | 1 | 93 | 1% | 17 | 190 | 1,395 | 1 |

| 17 | Lambert, RA. | 1 | 82 | 2% | 21 | 59 | 2,179 | 1 |

| 18 | DeMarzo, Peter M. | 1 | 77 | 14% | 6 | 7 | 285 | 1 |

| 19 | Brennan, MJ. | 1 | 59 | 2% | 28 | 54 | 3,448 | 1 |

| 20 | Richardson, G. | 1 | 58 | 1% | 23 | 87 | 1,429 | 1 |

| 21 | Bartram, Soehnke M. | 1 | 55 | 6% | 10 | 16 | 286 | 1 |

| 22 | Dewenter, KL. | 1 | 53 | 8% | 7 | 13 | 425 | 1 |

| 23 | Schellenger, MH. | 1 | 51 | 100% | 1 | 1 | 51 | 1 |

| 24 | Taksar, MI. | 1 | 51 | 2% | 14 | 41 | 709 | 1 |

| 25 | Modigliani, F. | 1 | 50 | 2% | 12 | 45 | 1,006 | 1 |

Abreviaciones: R: ranking del autor; TP-DP: total de papers del autor en política de dividendos; TC-DP: total citas del autor de los papers de política de dividendos; %TP-DP/TP: porcentaje del total de papers del autor solo en política de dividendos; H: H-index del autor; TP: total de papers del autor; TC: total de citas por autor; T50: total de papers del autor que están entre los 50 papers más influyentes publicados en todos los tiempos. Fuente: Elaboración propia.

New York University es la institución con más artículos en política de dividendos, con un total de 10 documentos publicados, acumulando 87 citas, pudiendo identificar que es la institución que más artículos produce, pero, por otro lado, no es la institución con más impacto en el tema.

La institución con más impacto de acuerdo con las citas de los artículos en política de dividendos es University of Chicago con un total de 9 publicaciones, las cuales suman un total de 1,397 citas, lo cual muestra un impacto de las publicaciones mucho mayor.

La institución con más investigación según la cantidad de artículos publicados en los últimos cinco años es Harvard University, la cual tiene un fuerte foco en investigación, acumulando un total de 163,265, de los cuales en política de dividendos cuenta con solo tres artículos, los cuales son de una muy alta calidad científica, teniendo un total de 612 citas.

Tabla 6 Las instituciones más influyentes y productivas en política de dividendos

| R | Nombre | País | H-DP | TP-DP | TC-DP | %TP-DP/TP5 | TP5 |

|---|---|---|---|---|---|---|---|

| 1 | New York University | USA | 4 | 10 | 87 | 0.03% | 35,661 |

| 2 | University of Manchester | UK | 3 | 9 | 29 | 0.02% | 39,252 |

| 3 | University of Chicago | USA | 7 | 9 | 1,397 | 0.02% | 41,713 |

| 4 | Tilburg University | NTL | 5 | 9 | 82 | 0.19% | 4,712 |

| 5 | The National Bureau of Economic Research | USA | 5 | 9 | 215 | 0.40% | 2,239 |

| 6 | University of Southern California | USA | 8 | 8 | 600 | 0.03% | 30,306 |

| 7 | University of California Los Angeles | USA | 5 | 8 | 274 | 0.01% | 58,444 |

| 8 | Cornell University | USA | 4 | 8 | 578 | 0.02% | 46,075 |

| 9 | University of Michigan | USA | 6 | 7 | 305 | 0.01% | 66,27 |

| 10 | National Sun Yat-Sen University | TWN | 2 | 7 | 22 | 0.11% | 6,145 |

| 11 | University of Pennsylvania | USA | 6 | 6 | 189 | 0.01% | 60,897 |

| 12 | University of North Carolina | USA | 3 | 6 | 74 | 0.01% | 74,958 |

| 13 | Rutgers University | USA | 4 | 6 | 55 | 4.92% | 122 |

| 14 | University of Georgia | USA | 4 | 5 | 74 | 0.03% | 17,332 |

| 15 | Florida International University | USA | 3 | 5 | 52 | 0.07% | 7,34 |

| 16 | Temple University | USA | 2 | 4 | 33 | 0.03% | 12,51 |

| 17 | Duke University | USA | 4 | 4 | 345 | 0.01% | 47,254 |

| 18 | University of Washington | USA | 2 | 3 | 57 | 0.01% | 59,395 |

| 19 | Northwestern University | USA | 3 | 3 | 36 | 0.01% | 39,416 |

| 20 | Harvard University | USA | 3 | 3 | 612 | 0.00% | 163,265 |

Abreviaciones: R: ranking de la institución; H-DP: H-index de la institución en política de dividendos; TP-DP: total de papers de la institución en política de dividendos; TC-DP: total de citas de la institución en política de dividendos; %TP-DP/TP5: porcentaje del total de papers de la institución de los últimos cinco años sólo en política de dividendos; TP5: total de papers de la institución en los últimos cinco años. Fuente: Elaboración propia.

Análisis por país

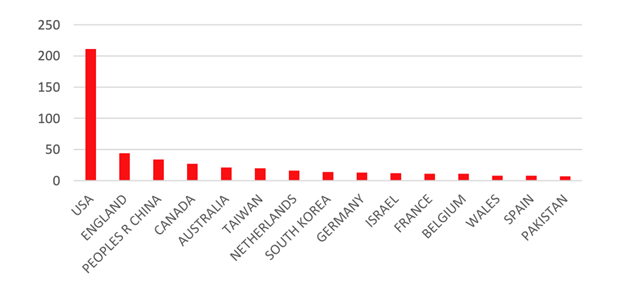

Para lograr un desarrollo como país, es fundamental la creación de conocimiento como un elemento central para mejorar la calidad vida y progreso en los países (Sebastián, 2007). La presente sección tiene como objetivo, analizar la investigación en política de dividendos según su distribución geográfica. Esté análisis tiene sus peculiaridades como es que algunos investigadores se podrían cambiar de un país a otro. Por ejemplo, el cambiarse como investigador desde USA a Inglaterra es persuasivo debido a su atractivo como país y por la creación de redes de investigación o viceversa. Los resultados del análisis por país se muestran en la Figura 3.

Figura 3 Número total de publicaciones por país, en la WoS realizados en investigación de política de dividendos desde el año 1975 a 2016

En el análisis por país, se puede ver que Estados Unidos acumula el 48% del total de las publicaciones en políticas de dividendos con un total de 211. Cabe señalar que los artículos más influyentes en política de dividendos fueron realizados por investigadores de ese país (Miller y Modigliani, 1961; Lintner, 1956). Lo anterior no es de extrañar debido a la gran cantidad de firmas que se encuentran listadas transando en la bolsa de valores de ese país. Es relevante el aporte y valor que para las compañías tienen las distintas políticas de dividendos, y sus mercados financieros se encuentran maduros y profundos.

Luego los países de Inglaterra, La República Popular China y Canadá, en su conjunto acumulan un 24% de los artículos en el área.

Mapa bibliométrico

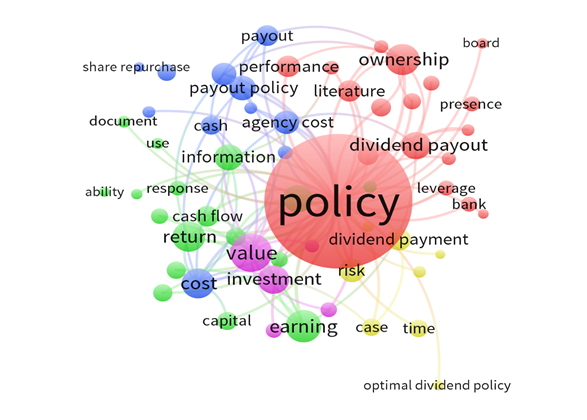

Se realizó un análisis del mapa bibliométrico en política de dividendos, para lo cual se utilizó el software VOSviewer. VOSviewer puede ser usado para construir mapas de autores o revistas basados con datos de co-citación o para la construcción de mapas de conceptos claves basados en datos de ocurrencia u co-ocurrencia. El programa permite visualizar un mapa bibliométrico muy detallado y es especialmente útil debido a que puede moderar un gran número de ítems.

Los resultados de este análisis se muestran en la Figura 4. En donde se puede ver que la red está compuesta por 5 clústeres, los cuales están con un color en particular.

Dentro de cada clúster están los conceptos más utilizados en la investigación de política de dividendos, así como también el tamaño es consecuencia de la frecuencia de cada uno y sus conexiones como red. Este tipo de análisis lo han realizado y consideran relevante variados autores (Perianes-Rodriguez et al., 2016; Van Eck y Waltman, 2014).

Figura 4 Mapa bibliométrico, realizado en investigación de política de dividendos desde al año 1975 al 2016

En el análisis, los conceptos claves utilizados con mayor frecuencia (ocurrencias) son: política, pago de dividendos, propiedad, leverage, banca, política de pagos, costos de agencia, recompra de acciones, información, valor, inversión, retornos, costos, capital, riesgo, tiempo y política de pagos de dividendos óptima. Todos estos conceptos se encuentran relacionados en la red y se repiten con mayor frecuencia en los artículos analizados. La red es visualmente atractiva y nos permite identificar además cuales son las líneas que se han investigado y desarrollado en el área. Esta información con sus relaciones podría ser de utilidad como una guía informativa para los investigadores del área.

Conclusiones

Se ha presentado una revisión de la investigación en políticas de dividendos, mediante las técnicas de bibliometría. Desde una perspectiva común los resultados han estado en concordancia con el conocimiento común del tema. Como primer punto, las investigaciones se realizan en una amplia diversidad de países. El país con más publicaciones e impacto en política de dividendos es Estados Unidos con casi un cincuenta por ciento del total de publicaciones. En concordancia con lo anterior, los dos autores más influyentes son de ese país. El interés por investigar a cerca del tema se podría deber a la profundidad y desarrollo de sus mercados, cantidad y tamaño de sus firmas.

El artículo más citado es “Dividend policy, growth, and the valuation of shares” de los autores Miller y Modigliani (1961), con un total de 6,367 citas (considerando solo las del motor de búsqueda Google Scholar). La revista más influyente en política de dividendos es el Journal of Corporate Finance, el cual tiene como foco de su línea de editorial las finanzas corporativas.

Los autores más productivos e influyentes son Lintner, J y Miller, M.H. Quienes publicaron el primer y segundo artículo más influyentes. El artículo “Distribution of incomes of corporations among dividends, retained earnings, and taxes” de Lintner fue el primero en publicarse el año 1956, el cual se encuentra en el segundo lugar de artículos más citados con un total de 3,552 citas. Estos dos artículos, en su conjunto tienen casi 10,000 citas, lo que equivale a un 70% del total del ranking de los artículos Top 50 en citas. Luego los artículos más cercanos tienen menos de 600 citas cada uno.

Entre las instituciones más influyente tenemos New York University, University of Manchester y University of Chicago (considerando como ranking el total de artículos sobre el tema). University of Chicago es la institución con más citas en todas las publicaciones de políticas de dividendos, con más de 1,300 citas solo en ese tema.

La investigación en política de dividendos es de importante relevancia, debido a que las políticas de dividendos pueden influir en el valor de las firmas, así como también se pueden utilizar como una fuente para el financiamiento de oportunidades de crecimiento, signalling, políticas de inversiones, entre otros aspectos relevantes para las firmas. Además, el presente artículo, puede servir como referencia para los investigadores, que se están iniciando y desean una revisión bibliográfica del tema, lo que podría utilizar como guía para conocer los artículos, autores, países e instituciones más influyentes en este tema, además de puede conocer la evolución global que ésta línea de investigación ha tenido a través del tiempo. Sin embargo, como limitación del estudio, se considera que alguna información pudo haber sido omitida en al artículo, debido a que la información fue extraída desde la base de datos Web of Science y podría existir información que no esté disponible en esa base de datos. En relación a lo anterior, como futura investigación se propone realizar un análisis bibliométrico en política de dividendos en otras bases de datos, para poder complementar y/o comparar los resultados del presente estudio.