Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Durante el siglo XVIII la corona española mostró una gran preocupación en torno a la posibilidad de obtener un conocimiento exacto del estado financiero de la Real Hacienda en sus dominios de Indias, lo cual era apenas obvio debido a las urgencias financieras de la metrópoli, a las obligaciones que implicaba la sucesión de transformaciones de las relaciones entre potencias, y a la disputa por el comercio atlántico, lo cual se traducía en una constante tensión bélica que debía ser alimentada con recursos cada vez más abultados. Esta preocupación permitió la emergencia de tres procesos de reforma para el manejo de la contabilidad en las Indias y su reporte a España.

Las autoridades españolas tenían pleno conocimiento que los libros particulares y comunes, junto a los sumarios de cargo y data extraídos de los últimos, no eran eficientes para dar cuenta del movimiento efectivo y regular de los caudales de cada caja real, como producto de la doble naturaleza de tales documentos, ya que además de incluir el registro de ingresos y egresos, también se empleaban como herramientas para controlar las actuaciones de los oficiales reales (Sánchez-Santiró 2013, 19). Así las cosas, su llegada a la metrópoli podría retrasarse por años debido a que eran objeto de un proceso legal en el cual se verificaba su fiabilidad por parte de los tribunales mayores de cuentas en las Indias. Por otra parte, bajo la denominación de cargo se incluían partidas que no eran efectivamente ingresos y bajo la de data sumas que no eran erogaciones (Sánchez-Santiró 2013, 23-24). Por estas razones, desde 1748 se pidió que las autoridades en las Indias enviasen relaciones de valor y distribución, acepciones que hacían referencia al registro del movimiento efectivo de caudales (Sánchez-Santiró 2013, 11).

Sin embargo, la falta de confianza en la fiabilidad de la información remitida desde Indias, de regularidad en el envío de las cuentas y de uniformidad en el método para su elaboración persistían, razones por las cuales Tomas Ortiz y Landázuri, como contador general del Consejo de Indias, emprendería un proceso para la unificación del método en la elaboración de las diligencias de corte y tanteo, así como en la presentación de las cuentas, actividades que tuvieron importantes repercusiones en la teneduría de libros, labor que produciría dos instrucciones prácticas en 1766 y 1767 (Sánchez-Santiró 2019).

Los cambios no se detendrían y en el marco de la reforma institucional emprendida por José de Gálvez desde la Secretaría de Indias, Francisco Machado-Fiesco daría luz al proyecto de aplicación del sistema de partida doble. El trabajo de Machado-Fiesco iniciaría por lo menos desde 1780 cuando propuso el empleo del método con base en las leyes dictadas por Felipe II en 1596 para su implementación (Donoso-Anes 1997, 1056) y culminaría con la elaboración de la Instrucción Práctica de 1784, en la cual se denotan las pautas para la elaboración de los libros manuales, mayores y de caja, así como la distinción de ramos y la elaboración de estados generales y de cortes y tanteos (Donoso-Anes 2010).

Este nuevo método de cuenta y razón se vio frenado en octubre de 1787 tras la decisión de la corona de volver al antiguo método de partida simple explicado en las instrucciones de Ortiz y Landázuri, elaboradas a finales de la década del sesenta. Entre las causas de tal decisión se encontraban la fuerte oposición que el nuevo sistema había generado y la poca formación de los oficiales reales (Donoso-Anes 2001, 169-170).

A pesar de ello, la fallida implementación implicó la emergencia de una contabilidad híbrida que incorporaba elementos del sistema de partida simple y de doble para la elaboración de los libros y de las cuentas (Bátiz-Lazo et al. 2012, 177-178). De hecho, como lo señaló Avella-Alaminos (2001, 134) en Nueva España se mantuvo del modelo propuesto por Francisco Machado-Fiesco, la deducción de los ramos comunes de los otros gastos comunes y generales, la firma del Libro Manual por los ministros de Real Hacienda y quienes recibían o entregaban los caudales, el registro de efectos en especie recibidos como pago de tributos y la elaboración de estados semestrales del movimiento de las cajas. En efecto, la reciente investigación de Sánchez-Santiró (2021, 19-20) profundiza sobre la naturaleza híbrida del modelo contable implantado después de 1787, trabajo en el que se demuestra cómo el objetivo de mantener el control sobre los oficiales reales fue ampliado incorporándose la voluntad de conocer el estado financiero de la Real Hacienda a través del mantenimiento de la distinción de ramos -comunes, particulares y ajenos-, la introducción de nuevos -Real Hacienda en común, otras tesorerías, aprovechamiento, entre otros- y la elaboración del libro diario manual. En otros contextos, como el del Nuevo Reino de Granada y la Audiencia de Quito, aunque no se cuenta con estudios profundos sobre la implementación de la obra de Machado-Fiesco, se ha podido constatar cómo esta desató un proceso de formación de reglas contables con aplicación local para la formación de estados anuales del movimiento de caudales desde 1787 (Pinto-Bernal 2020).

Un caso muy distinto ofrece el distrito comprendido por el Tribunal Mayor de Cuentas de Caracas, región en donde el sistema de partida doble no fue abolido como se coteja en gran parte de la historiografía (Cabrera 2000, 265; García 1990, 96; Lucena-Salmoral 1986, 273; Nestares-Pleguezuelo 1999, 46). Estas obras fundan su observación en lo escrito por José de Limonta como contador del Tribunal Mayor de Cuentas en el Libro de la Razón General, en el cual expresa que el sistema se mantuvo después de 1787 con la aprobación de la Junta Superior de Real Hacienda de Caracas (De Limonta 1962, 24). Este proceso que no estuvo ajeno a las tensiones, sin embargo, fue determinante la disposición de Limonta para la empresa, como producto de su anterior encargo como contador interventor para la puesta en marcha del nuevo sistema (Arcila-Farias 1983, 140-141).

Uno de los aspectos centrales de este proceso es precisamente el objeto de estudio de este artículo. Se trata de los Estados Generales de Ingreso y Egreso elaborados entre 1790 y 1796 por el Tribunal Mayor de Cuenta de Caracas, los cuales tenían como principal objetivo dar cuenta del estado financiero de las cajas que estaban en el distrito de la Superintendencia General Subdelegada de Real Hacienda, ejercida por el intendente de Caracas. No se pretende aquí estudiar estas piezas documentales como fuentes de información del estado de la Real Hacienda, como lo efectuó con un análisis de los totales agregados de todas las cajas García (1990, 87-142) o como lo han hecho con base en los sumarios generales de cargo y data otras obras (Carrillo 1998; Jara 2011; Meza 2014; Pinto-Bernal 2107), tampoco se intenta aquí encontrar en los registros fiscales una ventana para observar el comportamiento del sector productivo (Ferrigni 1999), nuestro objetivo es estudiar la implementación de un modelo local para la elaboración de los informes, tal y como aconteció en el Nuevo Reino de Granada y la Audiencia de Quito (Pinto-Bernal 2020), proceso que implicó variaciones técnicas respeto a la instrucción práctica de 1784, además de reportar conflictos entre las autoridades encargadas de su formación.

En este contexto, las preguntas que orientan nuestro trabajo son ¿cuáles son las características de los estados generales de ingreso y egreso elaborados por el Tribunal Mayor de Cuentas de Caracas entre 1791-1796? ¿Qué diferencias manifiestan estos respecto a los planteados por la Instrucción Práctica de 1784? ¿Qué conflicto generó su elaboración?

Con el fin de abordar estos interrogantes el texto estará dividido en dos secciones, en la primera se describen las características de los estados generales, posterior a ello se da cuenta de la disputa entre el intendente Esteban Fernández de León y los contadores del Tribunal Mayor de Cuentas de Caracas para lograr su elaboración, por último, se ofrece un apartado de conclusiones. Esta exposición aportará al debate en torno a la aplicación del sistema de partida doble en el erario regio de las Indias en 1784, además de abordar una fuente que se constituye en una base sólida para dar cuenta de los movimientos de la Real Hacienda, presente en casi todas las Indias desde 1784.

Características de los estados generales de la Real Hacienda en Venezuela

En esta sección se expondrá el marco legal sobre el cual se sustentaba la obligatoriedad de realizar los estados generales de Real Hacienda, así como el proceso de cambios de los modelos diseñados para su presentación entre 1784 y 1791, dando cuenta de las características de los tres formatos empleados.

La orden para la instauración de la Intendencia de Caracas había sido promulgada en diciembre de 1776, comprendiendo las provincias de Caracas, Cumaná, Guayana, Maracaibo y las islas de Trinidad y Margarita, dando al intendente el conocimiento en asuntos de hacienda y guerra (García 1990, 41). Sin embargo, esta estructura se mantendría solo unos pocos años, pues en 1784 la corte daría por finalizada la vigencia de la ordenanza de 1776 y ordenaba adaptar la del Río de la Plata al contexto venezolano, decisión gracias a la cual se instauró la Junta Superior de Real Hacienda como máxima instancia de gobierno y judicial en la materia, además se nombraron los intendentes de provincia y sus subdelegados, quedando el intendente de Caracas como Superintendente General Subdelegado de Real Hacienda (López-Cantos 1973, 19-20).

En este marco, los intendentes de provincia asumían la autoridad en lo gobernativo, económico y judicial de la Real Hacienda, siendo la Junta Superior segunda instancia en lo judicial y máxima autoridad en lo económico gubernativo. Así las cosas, los oficiales reales -tesoreros y contadores- perdían su jurisdicción coactiva y contenciosa quedando en manos de los intendentes. Junto a esta estructura la Contaduría de Caracas establecida desde 1606 amplió su distrito a Caracas, la Guaira, Puerto Cabello, Coro, Maracaibo, Cumana, Guayana, Barinas y Barcelona (Lucena-Salmoral 1986, 271), esta situación obligó a que la Contaduría dejara de ser servida por un solo encargado, ampliándose su planta en 1785 a dos contadores y cinco oficiales (Briceño-Perozo 1962, XIII-XIV). Estas disposiciones se vieron reforzadas con la decisión en 1787 de aplicar la Instrucción de Intendentes de Nueva España en el territorio venezolano (López-Cantos 1973, 21).

Con base en este marco institucional, los oficiales reales, los subdelegados, los intendentes y el Tribunal Mayor de Cuentas estuvieron obligados a elaborar un estado mensual de cada una de las cajas reales, a partir de los cuales se debería formar uno anual en cada oficina y uno general para todo el distrito bajo el mando del superintendente general subdelegado. Así lo estableció el artículo 207 de la Instrucción de Intendentes de Buenos Aires de 1782 (Morazzani de Pérez Enciso 1972, 204), exigiendo que dichos estados dieran cuenta de lo cobrado, gastado y la existencia de cada ramo en cada caja, haciendo mención de la Instrucción Práctica de partida doble que aún no había sido publicada. Esta medida era confirmada por la Instrucción de Intendentes de Nueva España en sus artículos 235 y 236, haciendo referencia explícita a la instrucción de partida doble que ya había sido promulgada en 1784 (Mantilla-Trolle, Diego-Fernández y Moreno-Torres 2008, 455-459).

En efecto, la Instrucción Práctica de Machado-Fiesco establecía que dicho estado debía ser formado por las sumas consignadas en el libro mayor y de caja de cada tesorería, conteniendo lo efectivamente cobrado y pagado con distinción de ramos (Machado-Fiesco 1784, 52-54), para lo que se reproducía un modelo en el cual se ubicaban los ramos del libro mayor en una columna a la izquierda, junto con su debe y haber. Al lado derecho se encontraban los ramos del libro de caja con el debe y haber, la diferencia encontrada entre debe y haber de los ramos del libro mayor era coincidente con la registrada en el de caja. Como se mencionó anteriormente, la práctica de elaboración de este estado y del sistema de partida doble estuvo garantizada por la labor de José de Limonta como contador interventor, lo cual se mantuvo a pesar de la real orden de 1787 que ordenaba regresar al método de partida simple.

Para los años de 17841 y 17852 se puede constatar la aplicación de un modelo de estado general anual de los ingresos, gastos y existencia de las cajas de la Intendencia, elaborados entre octubre de 1785 y marzo de 1786. En ambos casos, no se evidencia la aplicación de las directrices para la elaboración de dichos documentos determinadas en la instrucción de partida doble. El formato costaba de un pliego, en el cual al lado izquierdo se registraban los ramos en la primera columna junto con sus cargos accidentales,3 con distinción de cajas, se ubicaban las cifras registradas por adeudos, existencia y alcances registrados en el año de la cuenta, en las siguientes se encontraban las cantidades efectivamente ingresadas -estas sumas se incluían bajo la denominación de valores- con distinción de cajas en cada ramo. A continuación, se encuentra un extracto del modelo elaborado para la cuenta del año de 1784, cabe aclarar que la tabla 1 solo incluye algunos de los ramos registrados, debido a su gran cantidad.

Tabla 1 Extracto del estado general de la Real Hacienda de Venezuela para el año de 1784, reportando el cargo accidental y los valores en pesos plata

Fuente: Tribunal de Cuentas de Caracas, "Estado que manifiesta los valores y gastos ordinarios de las cajas reales de la provincia de Venezuela", Caracas, 22 de octubre de 1785, en Archivo General de Indias (AGI), fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

Al lado derecho del pliego se ubicaban las datas accidentales -se refiere a los ramos que registran sumas por cobrar, existencias y reintegros- y los gastos efectivos -se refieren a las sumas efectivamente gastadas- de la caja, de la misma forma las cifras eran ubicadas con distinción de cajas y con especificidad de los ramos a los cuales pertenecían, como se aprecia en la tabla 2.

Tabla 2 Extracto del estado general de la Real Hacienda de Venezuela para el año de 1784, reportando la data accidental y los gastos en pesos plata

Fuente: Tribunal de Cuentas de Caracas, "Estado que manifiesta los valores y gastos ordinarios de las cajas reales de la provincia de Venezuela", Caracas, 22 de octubre de 1785, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

Al final del ejercicio, con distinción de cajas, se hacía la resta de cargo y data accidentales, así como la de los valores y los gastos, dando cuenta de la existencia, siguiendo el modelo de partida simple. Los siguientes años darían cuenta del cumplimiento de la instrucción de Machado-Fiesco, lo que implicó significativas transformaciones.

Para los años de 17864, 17875 y 17906 el Tribunal de Cuentas de Caracas elaboró los estados anuales con arreglo al modelo diseñado en la instrucción de partida doble de 1784. Los documentos están dispuestos en un pliego en cuyo lado izquierdo se presenta el movimiento de ingresos y egresos extractado del libro mayor, tanto los correspondientes al debe como los del haber, con distinción de cajas como se evidencia en la tabla 3.

Tabla 3 Extracto del estado de la Real Hacienda de Venezuela en el año de 1786, reportando los movimientos registrados en los libros mayores en pesos plata

Fuente: Tribunal de Cuentas de Caracas, "Estado de Real Hacienda de las cajas de Caracas, Guaira, Puerto Cabello y Coro", Caracas, 10 de febrero de 1787, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

Al lado izquierdo del pliego se encontraba el estado de las cuentas registradas en el libro de caja, tal y como se evidencia en la tabla 4.

Tabla 4 Extracto del estado de la Real Hacienda de Venezuela en el año de 1786, reportando los movimientos registrados en los libros de caja en pesos plata

Fuente: Tribunal de Cuentas de Caracas, “Estado de real Hacienda de las cajas de Caracas, Guaira, Puerto Cabello y Coro”, Caracas. 10 de febrero de 1787, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

Al final se encontraba la demostración, en la cual al total de los haberes del libro mayor de cada caja se le sustraían los débitos, diferencias que se sumaban. Seguidamente a los débitos registrados por todas las tesorerías de los libros de caja se le sustraían los haberes, sumando las diferencias, resultado que coincidía con la agregación de las diferencias obtenidas del libro mayor, como se denota en la tabla 5.

Tabla 5 Demostración de los estados de los libros mayores y de caja de la Real Hacienda de Venezuela en 1786

Fuente: Tribunal de Cuentas de Caracas, "Estado de real Hacienda de las cajas de Caracas, Guaira, Puerto Cabello y Coro", Caracas, 10 de febrero de 1787, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

Este tipo de registro era el lógico producto de los artículos 120 y 121 de la instrucción de partida doble (Machado-Fiesco 1784, 56-57), ya que el resultado del libro mayor daba cuenta de lo que debía existir y el de caja de la existencia. También era el producto de la aplicación exacta del método de partida doble, pues las entradas en el libro manual requerían un doble registro, en el libro mayor al haber si se recibe y al debe si se paga y en el libro de caja al debe si entra y al haber si sale, tal y como lo expresaba la instrucción práctica:

Este método es conforme a la buena cuenta, y el que las Leyes disponen; y, según él, se ha de tener por principio general, sin excepción, que toda partida pide dos asientos además del Libro Manual: uno en el de Caja para la especie en que se cobra el adeudo, o para el Deudor si es que se deja de cobrar; y otro en el Mayor para el Ramo o quien pertenece la cantidad adeudada. Lo propio sucede al pagar alguna cantidad por sueldo o gasto, pues necesita un asiento en el Ramo o gasto por cuya cuenta se paga, y otro en la especie que se da en pago; y lo mismo cuando se cobra lo que se asentó como deuda, pues necesita uno en la cuenta de la especie que se recibe en pago, y otro en la del Deudor o Deudores que la pagan; y acontece lo propio cuando se compra o vende alguna cosa, pues la que entra pide asiento de Cargo, y la que sale por ella le pide de Data (Machado-Fiesco 1784, 6-7).

En tal contexto, los estados de la Real Hacienda de Venezuela para 1786, 1787 y 1790 cumplieron con lo establecido por el método de partida doble, sistema que se siguió empleando para la teneduría de libros, pero que para la elaboración de los estados anuales fue reconstruido en 1792 como producto de la intervención del intendente Esteban Fernández de León, labor que propició que en dicho año se reelaborara un nuevo estado para el año de 1790, siguiendo un nuevo formato, el cual prevaleció y permitió la elaboración de los estados de los seis años siguientes.

La nueva estructura para la presentación de los estados generales se registraba en un extenso pliego, en donde se ubicaban todos los ramos con distinción de las clases a las cuales pertenecieran, conforme al artículo 19 de la instrucción de partida doble (Machado-Fiesco 1784, 10-11) en el cual se establecían tres clases: ramos propios que se empleaban para los gastos generales de la Real Hacienda, ramos particulares cuyo producto tenía destinación específica y ramos ajenos que no pertenecían al erario regio. Otra particularidad respecto a los anteriores modelos era la inclusión de las diez cajas pertenecientes al distrito de la Superintendencia General Subdelegada, incluyendo: Coro, Cabello, Guaira, Caracas, Maracaibo, Cu-maná, Guayana, Barinas, Trinidad y Margarita.

Los primeros registros pertenecían a los ramos propios de la Real Hacienda, los cuales estaban dispuestos en la primera columna, las 11 siguientes estaban dispuestas para el registro de los valores recaudados con distinción de cajas. A continuación, se encontraban 11 columnas en donde se consignaban los gastos de recaudo de cada ramo en cada caja, posteriormente 11 más con el líquido producto de cada uno de ellos. Todo este caudal era empleado para el pago de los gastos generales del erario regio, razón por la que el estado continuaba con el listado de los gastos, frente a los cuales, con distinción de cajas, se anotaban las sumas invertidas. Posterior a los gastos, se encontraban otros dos grandes espacios donde se ubicarían el sobrante y alcance de cada ramo, sin embargo, allí no se registraron cifras, ya que todo el líquido de los ramos propios era invertido sin distinción en los gastos generales de Real Hacienda, por tanto, los únicos valores numéricos registrados en sobrantes o alcances, en esta primera parte del estado, se encontraban en los totales. Así, del líquido producto de cada caja se sustraía el total de los gastos, sí el resultado era positivo se consignaba como sobrante y si era negativo como alcance. La reproducción total de esta estructura por su extensión es muy compleja, por tanto, se puede resumir como se ve en la tabla 6.

Tabla 6 Estructura del registro de los valores de ramos propios y gastos generales de la Real Hacienda en los estados generales de Venezuela entre 1790 y 1796

Fuentes: Tribunal de Cuentas de Caracas, "Estado general formado por este tribunal con lo correspondiente a 1790", Caracas, 16 de enero de 1792; "Estado general formado por este tribunal con lo correspondiente a 1791", Caracas, 26 de junio de 1793; "Estado general formado por este tribunal con lo correspondiente a 1792", Caracas, 17 de agosto de 1793; "Estado general formado por este tribunal con lo correspondiente a 1793", Caracas, 15 de octubre de 1794; "Estado general formado por este tribunal con lo correspondiente a 1794", Caracas, 30 de septiembre de 1795; "Estado general formado por este tribunal con lo correspondiente a 1795", Caracas, 4 de agosto de 1796; "Estado general formado por este tribunal con lo correspondiente a 1796", Caracas, 28 de noviembre de 1797, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

La operación anterior se repetía con los ramos particulares y ajenos, salvo la sustracción de su líquido producto de gastos generales de la Real Hacienda. Así, cada ramo con distinción de cajas registraba el valor recaudado, el gasto de recaudación, el líquido producto resultado de la sustracción de los dos anteriores, los gastos y pensiones cargados a cada uno. Por último, se restaba del producto líquido los gastos y pensiones, obteniendo el sobrante o el alcance según fuera el caso. La estructura se muestra en la tabla 7.

Tabla 7 Estructura del registro de los valores de ramos particulares y ajenos, como de sus gatos en los estados generales de Venezuela entre 1790 y 1796

Fuentes: Tribunal de Cuentas de Caracas, "Estado general formado por este tribunal con lo correspondiente a 1790", Caracas, 16 de enero de 1792; "Estado general formado por este tribunal con lo correspondiente a 1791", Caracas, 26 de junio de 1793; "Estado general formado por este tribunal con lo correspondiente a 1792", Caracas, 17 de agosto de 1793; "Estado general formado por este tribunal con lo correspondiente a 1793", Caracas, 15 de octubre de 1794; "Estado general formado por este tribunal con lo correspondiente a 1794", Caracas, 30 de septiembre de 1795; "Estado general formado por este tribunal con lo correspondiente a 1795", Caracas, 4 de agosto de 1796; "Estado general formado por este tribunal con lo correspondiente a 1796", Caracas, 28 de noviembre de 1797, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 545.

La tercera parte del estado estaba constituida por el resumen general, en el cual se consignaban las sumatorias de los resultados de las categorías A, B, C, D, E y F para los ramos propios, ajenos y particulares con distinción de cajas. Por último, el documento cerraba con el registro de los adeudos en contra de la Real Hacienda, los débitos atrasados cobrados y los sobrantes, cada valor con la referencia a que caja pertenecían. Estas sumas eran extraídas del libro mayor y del libro de caja.

Este complejo formato daba cuenta del estado efectivo de la Real Hacienda, sin emplear el modelo propio de la instrucción práctica de partida doble, lo cual no implicaba el abandonó del sistema, pues los libros manuales, mayores y de caja siguieron llevándose. Ello sugiere que se trata de un modelo nacido de las particularidades locales ante las peticiones que se hacían desde la metrópoli para dar cuenta del estado del regio erario, lo que generó que las autoridades de la intendencia idearan un modelo para cumplir con las peticiones, similar a lo acontecido en el Nuevo Reino de Granada y la Audiencia de Quito (Pinto-Bernal 2020), salvo que para el caso de Venezuela se mantuvo el sistema de partida doble. El proceso de construcción de este modelo y las tenciones que generó, son el objeto de la siguiente sección.

Estados generales de la Real Hacienda, intendente y Tribunal de Cuentas

Todo el desarrollo técnico expuesto anteriormente puede ser documentado gracias a la existencia de cuatro representaciones enviadas a la Secretaría de Estado y su Despacho Universal de Real Hacienda de Indias, escritas por el Tribunal de Cuentas de Caracas y por el superintendente general subdelegado de Hacienda Esteban Fernández de León. La primera de ellas data del 26 de enero de 17927 y fue firmada por los dos contadores del tribunal: Carlos de Ayerdi e Ignacio de Cambell, documento en el cual exponen que el superintendente interfiere con el trabajo del Tribunal provocando el atraso en el fenecimiento de las cuentas, ya que los ocupa en la constante formación de modelos para la presentación de un estado general de Real Hacienda, pocos días después, el 18 de febrero de nuevo el Tribunal envió otra representación en donde dan cuenta con documentos del proceso de formación de los modelos8 y el mismo día comunican también su intención de llevar a cabo la elaboración de los documentos, advirtiendo que se atrasaran en su trabajo ordinario.9 Por último, el intendente comunica al despacho universal el 27 de febrero, la poca disposición de los contadores para el cumplimiento de sus funciones.10 Cada una de las misivas estaba acompañada de cantidad de anexos que nos permiten dar cuenta de las tensiones manifestadas a la hora de formar estos modelos, además posibilitan ubicar la confrontación en el marco amplio de la aplicación del régimen de intendencias y de las nuevas disposiciones contables diseñadas por Machado-Fiesco.

El choque comenzaría el 15 de octubre de 1791,11 cuando el intendente Fernández solicitó a los contadores la elaboración de un modelo para la construcción de estados generales que sirviera de guía para los oficiales reales de las cajas subalternas, además de tener la obligación de formar el estado general de Real Hacienda, el cual debía abarcar la totalidad de las cajas bajo la jurisdicción de la superintendencia, ello como producto de dos reales órdenes. La primera de ellas era del 30 de julio de 1787 estableciendo que a comienzo de cada año se debía elaborar un estado de todos los productos, cargas y líquido sobrante, sin alcances o deudas en favor o en contra de la Real Hacienda para la Intendencia de Caracas. La segunda orden era del 19 de julio de 1791 y establecía que los estados debían incluir los débitos activos y pasivos, lo pagado y lo cobrado de ellos, además ordenaba hacer un modelo para su cumplimiento y desglosar lo más posible el gasto.

Los contadores protestaron debido a que según la costumbre nunca se había elaborado tal documento modelo, ya que como se vio en la sección anterior, los estados construidos antes de 1791 solo hacían referencia a las cajas próximas a Caracas, práctica que estaba legitimada en la instrucción de partida doble de 1784, ya que en sus artículos 126 y 127, para evitar atrasos, se determinaba que las provincias de Cumaná, Guayana, Trinidad, Margarita y Maracaibo, enviaran sus documentos directamente a la metrópoli.12

Con base en ello, el Tribunal de Cuentas hacia una interpretación particular de la real orden de 1791, conceptuando que pedía la elaboración de los estados con las mismas características de los solicitados en 1787, ocasión en la que después de haberse manifestado las dudas de algunos oficiales reales para su construcción, se elaboró un modelo, por tanto, aquel elaborado en 1787 podría ser remitido a las cajas para cumplir con la real orden de 1791. En este formato, en una primera columna se ubicaba el listado de ramos agrupados en propios, particulares y ajenos. En las siguientes columnas se ubicaría el valor total de cada ramo, los gastos de recaudación, el líquido producto, el ingreso efectivo en plata y lo debido cobrar.13 La acepción valor no hacía referencia al ingreso líquido solamente, pues incluía lo cobrado de años anteriores y el gasto de recaudación. Los gastos se ubicaban en la parte derecha del pliego, sin distinción de ramos para los propios de Real Hacienda. Por último, se ubicaba el alcance si el producto de la resta de los gastos y pensiones del líquido producto arrojaba un valor negativo, o sobrante si está resultaba positiva, como se ve en la tabla 8.

Tabla 8 Modelo para la elaboración de los estados generales de Real Hacienda elaborado por el Tribunal de Cuentas de Caracas en 1787

Fuente: Tribunal de Cuentas de Caracas, "Modelo del Estado", Caracas, 21 de octubre de 1791, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 529.

Al conocer el modelo, Fernández de León el 23 de noviembre de 179114 escribió a los contadores del Tribunal, manifestando que no lo encontró ajustado a la real orden de julio de 1791, ya que no incluía las deudas cobradas de años anteriores, los débitos a favor y en contra de la Real Hacienda y no especificaba con puntualidad el gasto militar, por tanto, solicitó al Tribunal de Cuentas la elaboración de un nuevo modelo que incluyera tales requerimientos.

La respuesta de los contadores se dio el 2 de diciembre incluyendo dos nuevos formatos.15 En el oficio, los funcionaron planteaban la dificultad de ubicar los débitos especificando cada uno de los ramos a los cuales pertenecían, pues no podían incluirse en los valores de cada uno, igualmente señalaban la imposibilidad de desglosar la totalidad de los gastos, pues compondrían una gran cantidad de ramos. Para solucionar estos problemas, se propuso un nuevo modelo que incluía en los ingresos tres nuevas columnas, una perteneciente al total del débito atrasado, lo cobrado durante el año de él y lo pendiente por cobrar. El nuevo formato también incluía la separación de los gastos comunes de Real Hacienda, divididos en tres clases, en donde los gastos militares estaban mucho más desagregados respecto a la propuesta de 1787:

Ministerio político y de administración: incluía los ramos de sueldos de gobernadores, oidores, de dependientes de la Audiencia, gastos ordinarios y extraordinarios.

Ministerio de Real Hacienda: sueldos del intendente, de empleados del tribunal de cuentas, gastos generales de oficina, del resguardo, ordinarios y extraordinarios.

Gastos de guerra: sueldos de los oficiales, de soldados, gastos ordinarios y extraordinarios, premios a la tropa y erogaciones de fortificación.

Respecto a los demás gastos se mantenía la misma disposición del formato expuesto en la tabla 8. Por último, el modelo cerraba con un cuadro al pie de página con la demostración de los débitos atrasados y otro con el sobrante perteneciente a la Real Hacienda, como se ve en la tabla 9. El otro formato propuesto, mantenía la integridad del elaborado en 1787 y solo hacia la novedad de incluir los dos cuadros demostrativos y la separación de los gastos de la masa común de Real Hacienda, por tanto, no incorporaba en el ingreso las tres nuevas columnas correspondiente a los débitos atrasados.

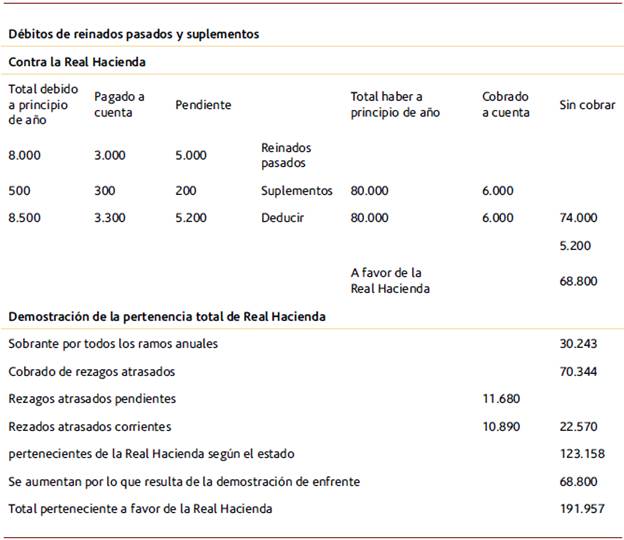

Tabla 9 Cuadros de pie de página del modelo para la relación de estados generales en Venezuela

Fuente: Tribunal de Cuentas de Caracas, "Modelo del Estado", Caracas, 2 de diciembre de 1791, en AGI, fondo: Gobierno, sección: Audiencia de Caracas, leg. 529.

Cuando al parecer ya los contadores habían terminado su trabajo, remitiendo tres modelos para la elaboración de estados con el fin de que el intendente eligiera uno, de nuevo Fernández de León en oficio del 10 de diciembre de 1791,16 sin hacer mayores aclaraciones, conceptuó que ninguno de ellos se ajustaba exactamente a la solicitud expresada en la real orden de julio de 1791 y solicitaba al Tribunal ampliar su declaración sobre las razones por las cuales no lo podían hacer, además remitía los estados anuales de todas las cajas, ya no solo para que el Tribunal hiciera un modelo, sino para que construyera el estado general del año 1790 tomando en cuenta todos los datos.

Al mismo tiempo, el intendente solicitaba en otro oficio remitido solo dos días después17 la corrección frente a la multiplicidad de reparos encontrados en la relación de valores mensual de la caja de Caracas referida al mes de noviembre. Entre los reparos se destacaba falta de rigor en la presentación del estado del libro de caja, el registro de sumas mayores de gasto frente al ingreso en ramos particulares y ajenos, sin especificar de donde se suplieron los faltantes, la nula aclaración de los depósitos y la no liquidación de débitos atrasados. Con base en lo anterior, Fernández ordenaba al Tribunal realizar las correcciones de forma inmediata.

La tensión entre ambas instancias se hacía cada vez más fuerte y los contadores responderían el 10 de febrero de 1792 a los reclamos del intendente,18 dejando todo en sus manos, pues no encontraban la forma de realizar otro modelo para responder a las exigencias de la real orden de julio de 1791. Por último, el 18 de febrero de 179219 los contadores enviaron el estado general de la Real Hacienda de 1790, siguiendo las directrices que plasmaron en el último modelo, el cual se mantuvo en ejercicio constante hasta 1796 y cuyas características fueron expuestas en la primera parte de este artículo. Así, entre tensiones constantes se impuso un formato único para la elaboración de los estados generales de todo el distrito del Tribunal.

Tras de esta disputa técnica se encontraba un trasfondo de orden político, pues como producto de la aplicación de la Ordenanza de Intendentes de Nueva España, los contadores del Tribunal Mayor de Cuentas encontraban limitada su jurisdicción en términos contenciosos en los pleitos relacionados con la revisión de cuentas, además veían con preocupación la creciente intromisión del superintendente general subdelegado en el despacho de los asuntos del Tribunal. Por otra parte, Fernández de León al parecer no tenía una buena relación con los contadores, debido a disputas originadas en el manejo que había dado a la renta de tabacos cuando fue su director general.

A juicio de los contadores, Esteban Fernández de León se extralimitaba en sus funciones respecto al Tribunal, interferencia que se materializaba en diversas solicitudes para las cuales no tenía jurisdicción, lo cual entorpecía el cumplimiento de la principal función del Tribunal, como era la revisión de las cuentas de las diversas cajas, así lo representaban el 18 de febrero de 1792.20 El escrito era producto del oficio enviado por el intendente, en donde después de revisar las cuentas del mes de noviembre de 1791, exponía algunos reparos respecto a los abultados egresos de algunos ramos particulares frente a su escaso recaudo durante el año, aduciendo que las erogaciones se habían empleado en objetos propios de cada ramo.21

Según los contadores, como lo establecía la Ordenanza de Intendentes de Nueva España en su artículo 234 (Mantilla-Trolle, Diego-Fernández y Moreno-Torres 2008, 452-455), los intendentes solo debían verificar la veracidad del plan de las existencias que hubiesen, conforme a los artículos 111 y 114 de la Instrucción de Partida Doble (Machado-Fiesco 1784, 53-54). A pesar de ello, el intendente había suplantado la autoridad del Tribunal revisando las cuentas, aduciendo que de ramos propios de la Real Hacienda se habían destinado fondos para erogaciones de gastos particulares y ajenos. Al respecto los contadores aclararon que dichas sumas provenían de los depósitos de cada ramo y que habían sido invertidos en la fábrica del cuartel de Caracas y la fortificación de Cabello y Guaira, con base en reales órdenes que así lo habían permitido. A la par de ello, recordaban que, en torno a la revisión de cuentas, la Real Orden del 3 de junio de 1793 había dejado sin efecto el artículo 243 de la ordenanza novohispana (Mantilla-Trolle, Diego-Fernández y Moreno-Torres 2008, 468-471), donde se le daba jurisdicción al intendente y a la Junta Superior de Real Hacienda para la resolución de dudas en pleitos de cuentas, restableciendo la sala de ordenanza de cada Tribunal en el pie y procedimientos en los que se encontraba establecida en las Leyes de Indias.

Además de lo anterior, los contadores del Tribunal de Cuentas se sentían afectados por la interpretación realizada por Fernández de León respecto a la aplicación del régimen de intendencias, según la cual los contadores generales de la renta de tabacos tenían la misma naturaleza en términos de autoridad que los del Tribunal de Cuentas. Así lo había comunicado el intendente el 20 de enero de 1790 al Tribunal,22 pues según este los contadores y tesoreros de las cajas reales solo tenían como función el recaudo de los ramos propios y particulares y el envío de sus cuentas, mientras que los contadores del Tribunal solo se encargaban de la revisión, glosa y determinación de ellas, sin jurisdicción en lo gubernativo o contencioso. Así, la dirección y gobierno de tales ramos en las provincias estaba a cargo de los intendentes, siendo jefes de los tesoreros y contadores.

Tal estructura, según el intendente, era idéntica respecto a ramos particulares como el del tabaco. Así, los tesoreros y contadores solo estaban encargados del recaudo y envío de cuentas a la Contaduría General, quedando su dirección y gobierno en manos de los directores generales, sin intervención de los intendentes de provincia, quedando los directores subordinados al superintendente general subdelegado, teniendo los contadores del ramo las mismas funciones que los del Tribunal de Cuentas, sin jurisdicción en términos de gobierno y administración. Ello según los miembros del Tribunal de Cuentas, pretendía impedir que fuesen fiscalizadores de las actuaciones del intendente, ya que según ellos Fernández de León nunca había aceptado los reparos hechos por el Tribunal respecto a un supuesto préstamo de $700.000 de la renta de tabacos a la Real Hacienda, del cual no se encontraban soportes, además de ello, según el Tribunal la renta no había restituido las cantidades percibidas por ella a título de cobro de alcabalas a los cosecheros en el tiempo que Fernández de León fue su director.23

Se encontraban otros motivos tras el conflicto sobre la formación de los estados generales. En efecto, desde 1790 Fernández de León había elaborado un plan para la reducción de los gastos de las oficinas de la Real Hacienda, el cual afectaba la planta del Tribunal de Cuentas. Como se mencionó anteriormente, el despacho estaba siendo cumplido por dos contadores y cinco oficiales (Briceño-Perozo 1962, XIII-XIV), sin embargo, a juicio de Fernández de León este podía funcionar con tan solo un contador, tres oficiales y un portero (García 1990, 201). Esta situación era recordada por el intendente en representación enviada al Despacho de Indias el 27 de febrero de 1792,24 en la cual infería que la actitud del Tribunal se debía a su propuesta, por tanto, informaba su decisión de no insistir en la reducción de la planta, solo asistir de manera esporádica al Tribunal y aceptar que los estados generales fueran hechos en las provincias y en el Tribunal, con arreglo al último modelo propuesto.

De esta forma, lo que aparentaba ser solo una disputa técnica develó un trasfondo de complejos conflicto entre el Tribunal de Cuentas y el intendente, disputa en la cual Fernández de León tuvo que ceder, pues la reducción del Tribunal no fue posible ya que en 1805 funcionaba con la misma planta (Lucena-Salmoral 1986, 271-272) y los estados se elaboraron con regularidad hasta 1796 con base en las directrices diseñadas por los contadores.

Conclusiones

La descripción de los cambios técnicos en la elaboración de informes contables y de las disputas que ello suscitó en la Intendencia de Caracas, permite que emerjan varios aspectos fundamentales a la hora de estudiar las reformas borbónicas en el contexto venezolano. Se hace palpable la preocupación de la corona por ejercer un mayor control de los fondos de la real hacienda, se evidencia el papel activo que tuvieron los actores locales a la hora de aplicar las medidas tendientes a vigilar las operaciones fiscales y las disputas jurisdiccionales que las mismas suscitaron.

En efecto, la idea de tener una noticia más exacta y regular en el tiempo de la disponibilidad de recursos originados en Indias, para hacer frente a las guerras contra otras potencias o para su remisión a la metrópoli con el fin de suplir la obligaciones de la corona, fue una preocupación que se intensificó durante la segunda mitad del siglo XVIII, como lo demuestra la orden de 1748 para generar estados de valor y distribución (Sánchez-Santiró 2013), el esfuerzo dedicado por Tomas Ortiz y Landázuri como contador de las Indias para uniformar la presentación de diligencias de corte y tanteo y la de cuentas entre 1766 y 1767 (Sánchez-Santiró 2019), así como la instrucción práctica de Machado-Fiesco para la implementación del sistema de partida doble en 1784 (Donoso-Anes, 2010). Todas estas medidas fueron conocidas en el actual territorio venezolano y fueron la base sobre la cual los intendentes procuraron dar respuesta de las exigencias de la corte para la elaboración de estados generales de la real hacienda, proceso que permitió la aparición de un conglomerado de material técnico contable, el cual paulatinamente se fue trasformando.

Aunque para el caso de los estados generales de real hacienda la ordenes emitidas desde la metrópoli hacían una escueta exposición de su contenido -exceptuando la instrucción de partida doble- ello propició que actores locales como los contadores del Tribunal de Cuentas y el intendente, iniciaran un proceso de elaboración de informes, los cuales acogían las recomendaciones de las disposiciones metropolitanas, pero además atendían a las características propias de los recaudos y erogaciones locales para su diseño. En tal contexto, aunque se pretendía la mayor uniformidad posible desde la península, los directamente responsables del control contable en cada unidad territorial, asumían un papel activo en la propuesta de modelos para dar cuenta de la situación del regio erario de cada región.

Pero no solo las características locales generaban la diversidad en el modelo para generar los informes contables, en ello también cumplían un papel central las disputas de jurisdicción de los encargados del gobierno real en las Indias. En Caracas fue más que evidente el recelo expresado por los contadores del Tribunal de Cuentas ante la intromisión del intendente de la real hacienda en los asuntos contables, participación que estaba legitimada en la orden de aplicar la real instrucción de intendentes de Nueva España al territorio caraqueño. El resultado fue una controversia entre ambas instancias, en la cual pesó el criterio de los contadores para la instauración de un modelo de informe contable, aceptando la participación del intendente como cabeza de la real hacienda. Así las cosas, las atribuciones otorgadas a los intendentes también fueron adaptándose, en un proceso de negociación con las entidades existentes en Caracas previo a la aparición de las intendencias.

De esta forma, el presente artículo llama la atención sobre la necesidad de nuevos trabajos que estudien a profundidad las características y proceso de elaboración de los informes contables, como piezas centrales para la toma de decisiones de gobierno durante la segunda mitad del siglo XVIII. Otras pesquisas se pueden enfocar sobre el papel activo que las autoridades locales tomaron en el diseño y elaboración de la información, así como las disputas jurisdiccionales que el paquete de reformas suscitó en diversas regiones. Temáticas que se pueden ilustrar a través del estudio de la contabilidad de administraciones de ramos particulares o de cajas reales subalternas.