Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

INTRODUCCIÓN

Alo largo del tiempo, varias crisis han provocado trastornos severos y repentinos que han interrumpido el crecimiento económico de todo el mundo, afectando principalmente a países en vías de desarrollo (Gurtner, 2010). La crisis financiera mundial de 2008 fue un shock exógeno que golpeó a las economías en desarrollo de diferentes maneras y por distintos canales de transmisión. La primera señal de advertencia comenzó en el 2006 con la caída de los precios de las viviendas y el aumento de los impagos hipotecarios. Sin embargo, tanto el Sistema de Reserva Federal (FED) como la mayoría de analistas no prestaron mucha atención a estos eventos, lo que resultó en una burbuja de activos que desató la desaceleración del mercado inmobiliario (Aguilera, 2015).

En el 2007 la crisis hipotecaria golpeó fuertemente al sector bancário, obligándolo a solicitar sus swaps de incumplimiento crediticio, llevando a la quiebra a compañías de seguros (Banco de Pagos Internacionales, 2019). En el 2008 la FED intervino para mantener a flote al sistema financiero mediante la absorción de pérdidas de cartera de los bancos más importantes como Bear Stearns y AIG [American International Group). El Lehman Brothers Bank no contó con ese respaldo y su quiebra creó pánico por incertidumbre en el mercado monetario (Randazzo y Young, 2010). Posteriormente, desde el 2014 la caída de los precios del petróleo y de la materia prima, la desaceleración de los flujos comerciales y la volatilidad de los tipos de cambio marcaron la desaceleración económica en América Latina (Arroyo y Cossío, 2017).

La última crisis provocada por la pandemia del virus SARS-CoV-2 (COVID-19) ha afectado directamente a la estructura productiva. La producción se vio detenida o ralentizada y las cadenas de suministros quedaron limitadas. Mientras tanto, la demanda se vio afectada por la reducción de ingresos debido a la paralización económica, las medidas de restricción social y otros aspectos coyunturales externos, como la caída del precio del petróleo (Ríos, 2020).

De este modo, se puede afirmar que el impacto de las crisis es mayor en los países menos desarrollados. El caso ecuatoriano es una muestra de ello. Su crecimiento se ha visto afectado por el impacto de shocks exógenos sobre flujos financieros y el comercio internacional, la pandemia provocada por el COVID-19 y la crisis interna (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2020). Para demostrar lo antes señalado, el presente artículo considera al sector agropecuario del Ecuador.

El sector agropecuario en el Ecuador, según el Ministerio de Agricultura y Ganadería (2019), concentra el mayor porcentaje de la población económicamente activa (PEA) pese a que la participación de este segmento en la producción total llega, únicamente, al 8%. Esto permitió que el impacto al sector fuera mínimo durante la pandemia y que las actividades realizadas, imprescindibles para la economía, no se paralizaran. Las medidas adoptadas por el Gobierno en el marco de la pandemia correspondieron a mantener activo el sector y, así, garantizar la alimentación y generación de ingresos por comercialización (Obschatko, 2020).

Pese a la no paralización de actividades del sector, el impacto fue significativo. Como lo señala el estudio realizado por la Comisión Económica para América Latina y el Caribe (CEPAL, 2020), la contracción del comercio internacional y la caída en la importación de bienes de consumo por parte de los países desarrollados, debido a la pandemia, afectaron directamente a los estratos más vulnerables de los países menos desarrollados. En el caso del sector agropecuario, la contracción del comercio mundial y de la demanda tuvo un efecto negativo manifestado en un impacto directo sobre el sector.

Al comparar lo ocurrido en el sector agropecuario en México con respecto al panorama ecuatoriano, Basurto y Escalante (2012) manifiestan que la crisis que experimentó el país del norte generó problemas como contracción del empleo, menores oportunidades de financiamiento a pequeños productores, pérdida de competitividad, etc. Sin embargo, la evidencia estadística no refleja cifras negativas respecto al desarrollo de las actividades durante la crisis en comparación con otros sectores. El caso ecuatoriano muestra un comportamiento similar: según el Ministerio de Producción, Comercio Exterior, Inversiones y Pesca (2021), el nivel de ventas semanales del sector agrícola se contrajo en 23%. Pero, como lo señalan Pino et al. (2018), este es el único capaz de mantener una balanza comercial favorable.

El presente estudio se enfoca en analizar las crisis macroeconômicas en el sector agropecuario entre 2008 y 2020. Mediante un enfoque cuantitativo, la investigación procura englobar la relación entre el desempeño del sector agropecuario y los posibles canales de transmisión de la crisis. En torno a ello, este artículo presenta, además de este apartado introductorio, cuatro secciones.

En la primera sección se abordará la revisión de la literatura. La segunda sección corresponde al sustento metodológico para pronosticar el impacto de crisis macroeconômicas en el sector agropecuario. Luego se presentan los resultados obtenidos de la ejecución del modelo econométrico y sus respectivas interpretaciones.

Además, se pronostican dos escenarios hipotéticos en torno a los cuales se construye dicho modelo. Finalmente, el apartado de conclusiones recoge los aspectos más relevantes que se han obtenido.

REVISIÓN DE LITERATURA

Sector agropecuario a nivel mundial

Desde sus orígenes, la civilización humana ha dependido del cultivo de sus propios alimentos y la caza de animales para su sobrevivencia. Las primeras sociedades requerían de una producción excedente de alimentos, la cual fue generada por una parte significativa de personas conocida como agricultores y ganaderos (Tuger, 2010). Sin embargo, pese a ser la interfaz más importante entre la naturaleza y la civilización, dicha población fue la más dominada y explotada.

Con el interés de propiciar un avance en el sector agropecuario que diera lugar a la concentración y acumulación de capital, asegurara el abastecimiento de alimentos a las ciudades y generara fuentes de empleo, se propició la Primera Revolución Industrial en el siglo XVIII (Grammont, 2010). Los avances más importantes empezaron con la transformación de las labores agrarias; por ejemplo, en Europa y Francia se crearon inventos para mejorar el arado; entre tanto, en España se suscitaron las primeras fábricas de equipamiento agrícola basadas en la motorización de las tareas; se crea así maquinaria como segadoras, cosechadoras, tractores y máquinas de ordeño (Collantes, 2010).

Posteriormente, dado el crecimiento demográfico y las transformaciones socioeconómicas, se promovieron dos revoluciones: la primera en el siglo XVIII y la segunda en el siglo XIX. Con estos cambios se dio lugar a una civilización más moderna que culmina con la producción masificada, los complejos industriales y las corporaciones transnacionales (Roel, 1998). Desde la perspectiva macroeconômica, la evolución del sector agropecuario podía generar crecimiento económico mediante el fortalecimiento de la capacidad productiva de las empresas; pese a ello, los sectores se enfrentaban a riesgos en su producción provocados por el clima, plagas, shocks exógenos, fluctuaciones en precios de insumos y productos agrícolas, lo que generó pérdidas a agricultores, ganaderos y empresas manufactureras (Broka et al., 2016).

Finalmente, con la cuarta Revolución Industrial -conocida como Industria 4.0- se desarrollan, a inicios del siglo XX, transformaciones aceleradas con alcance global, que manejan nuevas tecnologías para mejorar la productividad; no obstante, sus efectos resultan ser tanto positivos como negativos: por un lado, se denotan avances en la economía y tecnología, pero, por otro, se origina un incremento de la inequidad social, barreras tarifarias, migraciones de zonas urbanas a rurales, falta de adaptación a nuevos métodos, mayor inversión, etc. (Schwab, 2016; López, Lovato y Abad, 2018).

Con el pasar del tiempo, el sector agroindustrial ha soportado cambios significativos en su desarrollo, desde cambios climáticos que amenazan su producción, hasta crisis que han golpeado las tendencias de consumo en el mercado mundial. Sin duda, la industrialización liberó las potencialidades del sector en términos de acumulación acelerada e innovación (Peemans, 1992). Además, los grandes avances en la productividad lograron la sustitución de la mano de obra en la producción; mientras que las nuevas tecnologías empleaban menos energía y materias primas. De ahí que el sector primario ha tenido un favorable desarrollo como resultado de la internationalization del modelo industrial, pues se ha impulsado la producción abundante de alimentos y cárnicos en todas partes del mundo; además, su reconocimiento en la mayoría de países se distingue por su aporte a las cadenas agroindustriales o como fuente de empleo e ingresos por exportaciones.

Sector agropecuario ecuatoriano

García, Apolo y Bermeo (2019) revelan que la economía ecuatoriana, así como la de otros países en vías de desarrollo, está sustentada principalmente por el sector primario; no obstante, su desempeño se ha visto afectado por varias eventualidades. Un claro ejemplo fue la crisis internacional de la deuda en 1980, que afectó al sector mediante la aplicación de políticas de ajuste estructural, como la eliminación o reducción de subsidios y el traspaso de poder a entidades privadas para controlar los servicios para la agricultura. Asimismo, en el bienio 1998-1999, el país afronta una crisis sin precedentes que dio fin a varias instituciones bancarias que apoyaban al sector productivo. Es así que los sectores industrial y agropecuario decrecieron en 29% y 25%, respectivamente.

Del mismo modo, la crisis internacional de 2008 tuvo implicaciones en la mayoría de economías. Ante ella, el Ecuador presenció reducciones en la mayoría de sectores económicos. Por ello, pese a la recuperación del país en el quinquenio 2010-2015, el crecimiento manifestado hasta ese momento recae nuevamente por eventos externos como la caída del precio del petróleo, la apreciación del dólar y la reducción de los commodities.

Ecuador es uno de los países en vías de desarrollo que dependen del sector primario para lograr los objetivos de desarrollo y reducir la pobreza. Desde esta perspectiva, su territorio de 277.000 km2 de superficie se caracteriza por una diversidad biológica repartida en tres zonas geográficas: en la región Costa prolifera la mayor expansión agroindustrial; en la Sierra existe una fuerte preponderancia pecuaria y de recursos naturales; por último, en la Amazonia se presentan pozos petroleros (Nieto, 2017).

Desde mediados de los 60, el sector agropecuario ha sido el centro de la dinámica productiva, por su importante papel en el abastecimiento de alimentación a las ciudades y por la generación de grandes volúmenes físicos para la exportación (García, 2006). Pese a ello, su estructura ha sido desequilibrada e inequitativa debido a la intervención estatal basada en la promulgación de leyes que promovían modificaciones en el proceso re distributivo de la tierra y en la oferta agropecuaria, como la Ley de Reforma Agraria y de Colonización en 1964, la Ley de Reforma Agraria en 1973 y la Ley de Desarrollo Agrario en 1994 (Varela, 2011). No obstante, la aplicación de las dos primeras reformas fue incompleta dada la poca asistencia técnica, financiamiento, atesoramiento, etc., pues solo se concentró en la redistribución de tierras (Brassel, Herrera y Laforge, 2008).

A partir de la inserción del país a la internationalization en 1970, se condujo a impulsar un sector más competitivo y moderno mediante el fortalecimiento del modelo de sustitución de importaciones (ISI) (Fierro, 2014). Ante las favorables condiciones económicas nacionales e internacionales, el gobierno de turno mantuvo un ritmo desmedido de endeudamiento externo para el financiamiento del cambio por sustitución y el gasto público; sin embargo, no consideró una crisis en el sistema capitalista en la década de los ochenta que le llevó a declarar la moratoria del pago de la deuda (Moneada y Cuéllar, 2004).

Ante tal acontecimiento, se cuestionó el modelo de sustitución de importaciones debido a la mala administración de los líderes políticos y la fuerte dependencia de las exportaciones petroleras. Es así que en el periodo 1982-2007 se adoptó el nuevo modelo neoliberal con el principal interés de reducirla intervención del Estado en el funcionamiento del mercado (Mayoral, 2009).

Con el pasar del tiempo, el neoliberalismo no causa mayor cambio en la industrialización; al contrario, todos sus esfuerzos se enfocaron en el pago de la deuda antes queen el desarrollo de los sectores económicos (Carrasco, 2013). Más aún, con la insostenible situación económica, el Estado decide realizar varios ajustes como la depreciación del tipo de cambio real y la flexibilización de los tipos de interés, decisiones que le llevaron a experimentar la crisis económica de 1998-1999.

Sin duda, el Ecuador ha sido objeto de varios cambios económicos, sociales, políticos y de industrialización. En este sentido, el último modelo de desarrollo que se impulsó en el país fue el cambio de la matriz productiva, cuyo fin es alcanzar los objetivos del Buen Vivir; se basa en la estrategia de dejar de ser un país proveedor de materias primas e importador de bienes y servicios terminados, a favorecer una producción nacional diversificada y con valor agregado (Carvajal, 2014). Para ello, el sector agropecuario debía articular alianzas con todos los actores de la cadena productiva, desde proveedores hasta la etapa de comercialización, pues solo de esta manera se consolidaría el desarrollo sostenfble del sector. Sin embargo, el nuevo modelo presentó dificultades por la baja diversificación productiva, la falta de inversión y la difícil situación económica, factores que no permitieron direccionar los recursos suficientes para apoyar el desarrollo.

Ahondado en estas iniciativas, el país ha implementado varios modelos de desarrollo que no se han podido mantener en el tiempo y cuya finalidad se han alejado de la realidad, que es el apoyo al sector agropecuario para impulsar el progreso industrial. Pese a ello, el sector primario es considerado como el cuarto más importante a nivel nacional, con un aporte de 9,63% al PIB en el 2019. En tanto, en el 2018 los cultivos con mayor superficie de extensión fueron caña de azúcar (33%), banano (29%), palma africana (12%), arroz (6%), maíz (6%), plátano (3%) y otros cultivos (11%); mientras que la mayor cantidad de ganado se concentró en la región Sierra, con 51%, seguida de la Costa, con 36,7%, y el Oriente, con el 12,3% (INEC-ESPAC, 2014-2018). Indiscutiblemente, a lo largo de la historia el sector agropecuario ha cumplido un papel importante no solo en el desarrollo territorial rural, sino en el desarrollo económico y social del Ecuador; por tal razón, es menester implementar una política agropecuaria que enfrente los grandes desafíos de la transformación productiva, como el abandono de las actividades agrarias en el campo y los problemas estructurales del agro (MAGAP, 2016).

METODOLOGÍA

Para el desarrollo de esta investigación se utilizó un análisis cuantitativo, soportado en la estadística Diferencial, donde a partir de la información secundaria recolectada de bases de datos electrónicas abiertas se estimó un modelo econométrico de vectores autorregresivos (VAR), con el propósito de identificar los canales de trasmisión de las crisis financieras y económicas hacia el desempeño del sector agropecuario del Ecuador dentro del periodo 2008-2020.

Datos

Para determinar el impacto delas crisis macroeconômicas en el sector agropecuario del Ecuador, el estudio utilizó datos secundarios conformados por series temporales, como el Valor Agregado Bruto (VAB) agropecuario (YA), el Producto Interno Bruto (PIB) nacional (Y) en millones de USD 2007, las exportaciones del sector (EA) en millones de USD FOB, que se recogieron del portal de información económica del Banco Central del Ecuador (BCE). También, el volumen de crédito otorgado al sector en millones de USD, extraído de la página web estadística de la Superintendencia de Bancos. En síntesis, la investigación recurrió a información cuantitativa trimestral del periodo 2008-2020 para englobar dentro del análisis la crisis financiera y sanitaria acontecida durante los últimos años.

Además de lo mencionado, el estudio optó por considerar investigaciones precedentes realizadas sobre el sector agropecuario. Entre ellas se encuentran las investigaciones de Rodríguez (2017) y Luna (2018). Cabe mencionar que el presente estudio es parte de un proyecto de investigación aprobado por la Dirección de Investigación y Desarrollo (DIDE) de la Universidad Técnica de Ambato (UTA), denominado "Volatilidad asimétrica de precios e instrumento de gestión de riesgo de mercado para los productores de papa en el Ecuador". Todas estas investigaciones han proporcionado datos adicionales que complementan los antes mencionados.

Variables

Las variables y métricas se eligieron a partir de los criterios utilizados por diferentes investigadores dentro de esta temática, como Basurto y Escalante (2012). Con base en sus trabajos, se incluyó al Valor Agregado Bruto (VAB) agropecuario como medida de la actividad económica del sector; el PIB como indicador de producción macroeconômica del país; las exportaciones del sector, que hacen el papel del sector externo; y, por último, el nivel de créditos otorgados al sector agro-productivo, entendido como el nivel de financiamiento.

Especificación del modelo

Con el propósito de identificar los canales de contagio y las repercusiones de las crisis sobre el sector agropecuario ecuatoriano, fue necesario un modelo econométrico de series temporales (t). La modelización de series temporales generalmente incluyen a los modelos de Vectores Autorregresivos (VAR) y los modelos de Corrección de Errores (VEC), utilizados en función de las características de las series a modelizar, en caso de estar cointegradas en este estudio; el que mejor se adaptó a la información fue el modelo VAR (Corte, 2020). En este contexto, este análisis se empleó para el diagnóstico macroeconômico y, sobre todo, para el pronóstico de escenarios futuros del sector agropecuario. En este contexto, el modelo en su forma simplificada fue especificado de la siguiente manera:

Siendo,

YA t = PIB agropecuario

Y t = PIB nacional

EA t = Exportaciones agropecuarias

Cre t = Financiamiento otrogado al sector agropecuario

u t = Vector (n *1) de ¡os términos de error

p = Número de rezagos a considerar en el sistema

n = Número de variables a considerar en el sistema

α 0 = Vector (n * 1) de términos de intercepto

α i = Matriz de coeficientes (n * n)

En forma matricial, el modelo de cuatro variables se especifica de la siguiente manera:

Después de la estimación del modelo econométrico, la comprobación de los supuestos básicos y la interpretación de las relaciones identificadas, se realizó un pronóstico de la evolución del PIB agropecuario para los siguientes tres años. En este contexto, se plantearon dos escenarios que permitieron entender la respuesta del sector ante crisis externas. Por último, cabe recalcar que, previo a la estimación econométrica, se hizo un pequeño paréntesis para analizar el comportamiento de las series; esto se logró mediante estadísticos descriptivos. De igual manera, se aplicó el Test de Jarque-Bera, con el propósito de cerciorarse de si los datos presentaban una distribución normal, aunque esta prueba también fue aplicada en la regresión econométrica, junto con los supuestos de autocorrelación y heterocedasticidad.

RESULTADOS

Los estadísticos descriptivos muestran que el sector agropecuario durante el periodo de análisis ha tenido una media de $1841 millones de dólares, el del PIB nacional es de $16.322 millones aprecios constantes de 2007, las exportaciones permanecieron en $1045 millones y, por último, la media del crédito otorgado a la actividad económica estudiada por la banca comercial fue de $309 millones (tabla 1).

Tabla 1 Estadísticas descriptivas de ias series utilizadas en el modelo

Fuente: elaboración de los autores a partir del software GRETL.

Dentro de este mismo análisis se comprueba el supuesto de normalidad para las series, con el propósito de determinar las variables con observaciones atípicas. La prueba de Carque-Bera, que considera un nivel de significancia del 0,05, permite establecer que el PIB y las exportaciones agropecuarias tienen la asimetría y la curtosis propias de una distribución normal. Sin embargo, para el caso del PIB nacional y el financiamiento otorgado al sector, hay evidencia de valores anormales dentro de su conjunto de observaciones; estos casos se derivan de la desaceleración económica del país durante el 2020 producto de la crisis sanitaria denominada COVID-19.

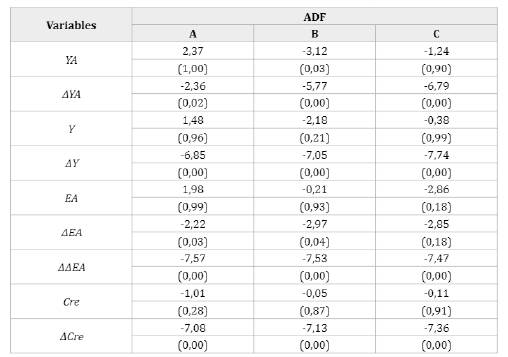

En otro punto, siguiendo el método para la correcta aplicación del modelo multivariante, con el propósito de homogenizar las series y reducirlas observaciones atípicas, fue necesaria la aplicación de logaritmos a las observaciones. Seguidamente se emplea la prueba Dickey-Fuller Aumentada (ADF), una prueba de raíz unitaria para determinar la estacionariedad (Glen, 2016). En este sentido, la test ADF indica que el PIB agropecuario, el PIB nacional y el financiamiento se pueden considerar como series tiempo estacionario en el orden de integración 1(1), mientras que las exportaciones agropecuarias se consideran estacionarias de orden 1(2).

Al demostraste que la series en niveles no son estacionarias, se procedió a aplicar la cointegración de Johansen para probar las relaciones de cointegración entre varios datos, o dicho de otra manera, para la identificación de relaciones a largo plazo. Esta prueba se empleó utilizando 3 rezagos, donde los estadísticos Traza y Lmáx dan certeza de la inexistencia de vectores de cointegración, lo cual implica que no existen relaciones en el largo plazo entre el conjunto de variables.

Sin embargo, aunque no hay sustento estadístico de la existencia de vectores de cointegración para este estudio, se normalizó el primer vector de cointegración como función del PIB agropecuario, con lo cual se obtuvo la siguiente ecuación:

La ecuación [2] muestra relaciones positivas en el largo plazo entre el PIB agropecuario y variables explicativas, con elasticidades de 0,54, 0,96 y 0,05 para el PIB nacional, las exportaciones agropecuarias y el financiamiento otorgado al sector. Aunque no hay sustento estadístico de esta relación, los resultados evidenciados tienen concordancia con la teoría económica.

Al no evidenciarse vectores de cointegración para las variables de estudio, se estimó un modelo Vectorial Autorregresivo (VAR), que es una extensión de los modelos univariantes, donde los valores rezagados de todas las k series aparecen como regresores (Stock y Watson, 2015). Por lo tanto, con el propósito de identificar relaciones en el corto plazo, se estimó el VAR utilizando 7 retardos; resultado que arrojó un conjunto de ecuaciones simultáneas. Sin embargo, por motivos del estudio, únicamente se analizó la ecuación donde el PIB agropecuario actúa como dependiente, y en este caso los resultados presentados incluyen únicamente los estimadores de los valores considerados significativos:

Tabla 2 Pruebas de raíz unitaria a ias series

Nota: las variables originales se presentan en logaritmos. El operador A indica las diferencias para cada serie. El modelo A no incluye a las constantes; modelo B con constante; y modelo C con constante y tendencia. La hipótesis nula considera que las series de tiempo no son estacionarias o que existe una raíz unitaria.

Fuente: elaboración de los autores a partir del software GRETL.

Tabla 3 Prueba de cointegración dei procedimiento de Johansen

Fuente: elaboración de los autores a partir del software GRETL.

El impacto de los valores pasados del PIB agropecuario muestra una elasticidad positiva de 0,616, correspondiente al retardo de hace tres periodos y una negativa de 0,455 respecto a cinco trimestres atrás. El PIB nacional indica una influencia positiva de 1,783 en su quinto rezago. Las exportaciones del sector presentan incidencias negativas con elasticidades de -0,264, -0,466, -0,5 32, -0,388 y -0,376 entre el segundo y quinto rezago. Por último, el volumen de crédito sostiene un aumento de 0,007.

Las pruebas de correcta especificación del modelo a corto plazo muestran que la estimación tiene un buen ajuste y una estabilidad en los resultados: el coeficiente de determinación indica que la regresión explica en 84,77% al PIB agropecuario. Por otro lado, el modelo cumple con los supuestos de no auto-correlación, homocedasticidad y normalidad, donde sus valores p son mayores al nivel de significancia 0,05.

Tabla 4 Pruebas de correcta especificación

Fuente: elaboración de los autores a partir del software GRETL.

Escenarios del sector agropecuario

Mediante el modelo VAR estimado se realiza un pronóstico del comportamiento del PIB agropecuario para los próximos tres años. Esta acción se realiza con el objetivo de conocer cómo se desempeñará el sector luego del impacto sanitario suscitado por el COVID-19 durante el 2020. En este contexto, se pronostican variaciones abruptas con tendencias crecientes y decrecientes; en 2021 se preveía un crecimiento promedio anual de 1,74%, mientras que para 2020 existiría una gran recuperación con una variación positiva anual del 10,39%; por último, en 2023 el sector podría tener una desaceleración con un aumento del 8,62%. De esta manera, se sostiene que la crisis 2020, sumada al desempeño anterior de la economía ecuatoriana, impactará violentamente el PIB agropecuario.

Fuente: elaboración de los autores a partir del software GRETL.

Gráfica 1 Tasa de crecimiento (2008-2020)y pronóstico PIB agropecuario: crisis COVID-19 (2021-2023)

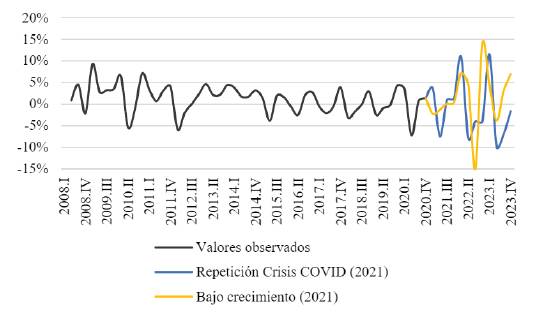

Adicionalmente, se plantean dos posibles escenarios para comprender la respuesta del sector agropecuario. En primer lugar, se considera una repetición de la crisis sanitaria del 2020, es decir, un decrecimiento de la economía ecuatoriana en los dos primeros trimestres, en 1,10% y 10,88%, respectivamente, y una parcial recuperación en los dos últimos, con crecimiento de 4,64% y 0,57%. Asimismo, una fuerte contracción y pronta recuperación de las exportaciones agropecuarias, con cifras de 13,04%, -15,26%, -3,65% y 7,60% en los cuatro trimestres. En cuanto al volumen de crédito otorgado, la situación se tornó extremadamente difícil, con una abrupta caída en el primer trimestre de 99,96%, y una deficiente recuperación en los próximos periodos, en 8,61%, 3,95% y 14,99%

En segundo lugar, se plantea un escenario con un crecimiento lento para el 2021; para ello se toman las cifras acontecidas en el 2019, donde, pese a las previsiones negativas, la economía creció un 0,1%, causado por el incremento de exportaciones (Lucero, 2020). Las exportaciones y el financiamiento agropecuario presentaron un crecimiento promedio trimestral de 1,34% y 3,01%, respectivamente.

Fuente: elaboración de los autores a partir del software GRETL.

Gráfica 2 Pronósticos PIB agropecuario con repetición de crisisy bajo crecimiento (2021-2023)

En el caso de la estimación que tomó el supuesto de la repetición de la crisis del COVID-19, para el 2021 se prevé un decrecimiento trimestral promedio de 0,41%; para el 2022 la tendencia bajista continúa con una variación negativa del 1,23%; por último, en el 2023 se evidencia el pico más elevado de la serie temporal, aunque las cifras negativas suscitadas en el mismo año dan como resultado otro nuevo decrecimiento en 1,74%. En síntesis, en caso de repetirse la situación económica que atravesó el país durante el 2020, el sector agropecuario tendría un constante decrecimiento.

En el escenario donde se planteó un bajo crecimiento, para el 2021 se muestra una disminución del PIB agropecuario en 0,78%; para el 2022 se evidencia la caída más prolongada del año fiscal, seguido del mayor crecimiento, donde se observa un crecimiento del 2,66%. Para el último año se estima una evolución positiva en los trimestres, dando como resultado un aumento del sector en 2,67%. En este contexto, en el caso de tener un bajo crecimiento en el 2021, la rama agropecuaria en los próximos años mejorará su desempeño.

En resumen, aunque los pronósticos se tornen similares, las tendencias identificadas muestran una pronta recuperación del sector agropecuario, en el caso de ocurrir el segundo escenario planteado. Esto es bastante coherente, dado que un impulso en la economía ecuatoriana puede impactar positivamente en los principales sectores productivos.

CONCLUSIONES

Las contracciones internas y externas ocasionadas por la crisis sanitaria del COVID-19 han marcado un nuevo rumbo para las economías mundiales. Ecuador no ha sido la excepción, pues al ser un país en vías de desarrollo, el impacto se suscitó en los principales sectores productivos como el agropecuario, donde sus ventas disminuyeron por factores como el trasporte, la reducción de la demanda, el decrecimiento del comercio internacional, entre otros.

La relación a largo plazo que marca el test de Johansen a las variables indica los determinantes de la evolución del PIB agropecuario, como el PIB nacional, las exportaciones y el financiamiento otorgado al sector, donde las variaciones positivas impactan directamente el crecimiento de la rama agropecuaria. En el corto plazo, el modelo VAR sostiene una influencia negativa por parte del PIB y las exportaciones del sector; en el caso del financiamiento, la relación es directa.

Los escenarios planteados no arrojan un pronóstico muy alentador para el sector agropecuario, dado que constantes variaciones abruptas impiden su continua recuperación, agudizando con ello sus problemas. En el mejor de los casos, se mostraría una lenta recuperación de la rama productiva; sin embargo, esto no se podría mantener, dados los altos niveles de volatilidad de las diferentes economías. En este contexto, en el corto plazo el desempeño del sector agropecuario es sensible a variaciones abruptas, como el caso de la crisis ocasionada por el COVID-19.

Para futuras líneas de investigación, se deben desarrollar estudios complementarios que trasladen el enfoque metodológico del presente trabajo hacia otros sectores como manufactura, comercio, construcción, petróleo y minas, transporte, etc., para tener un análisis más macro de la respuesta de los sectores económicos del Ecuador ante posibles fallos internos y externos, con el propósito de proporcionar sugerencias más completas para los tomadores de decisiones.